发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大华,豆粕,存在,一,

一、宏观经济环境仍不明朗

1、国际经济环境仍不明朗

国际经济环境不明朗。由于欧美国家主权债务危机进一步恶化,国际金融市场动荡,世界经济复苏不确定性增加,政府继续出台紧缩政策将慎之又慎,政策可能已经进入观察期。欧美发达国家的主权债务危机仍是当前关注热点。8月2日美国政府通过了上调美国14.3万亿美元债务上限并且在未来10年将预算赤字削减至少2.1万亿美元的法案;同日,美国总统奥巴马签署了提高债务上限与削减财政赤字的法案,在最后时刻避免了美国出现债务违约。但8月5日,标准普尔将美国长期主权信用评级由“AAA”降至“AA+”,这是历史上美国首次失去AAA主权信用评级;8月24日,穆迪信用评级机构宣布将日本政府债券评级从AA2下调至AA3,这是穆迪9年来首次下调日本主权债务评级,意味着欧美发达国家的主权债务危机解决之路仍然漫长。8月26日,伯南克的讲话并未透露实质性信号,但反映出联储出台刺激政策的掣肘因素较多,目前国际经济环境与QE2时期大不相同。美联储延迟表态将市场预期区间再次拉长,大宗商品震荡的时间将延续下去。9月8日,奥巴马政府公布经济刺激计划同样说明经济环境并不明朗,市场仍可能继续维持动荡格局。

2、国内环境进入观察期

国内经济基本面趋势或现渐变。通胀容忍度提升,通胀高位或缓落:8 月食品等新增长因素分化,通胀回落预期加深,8月CPI 为6.2%,从目前来看,通胀拐点可能已经出现;9 月物价水平是通胀确立趋势的关键期,9 月通胀可能继续缓落。汇丰中国PMI8 月初值较7月上涨0.9,反映8月经济下滑幅度有所减缓,预计未来几个月经济相对稳态,呈低位波动态势。政策弹性恢复期将被拉长。

3、流动性仍然偏紧

部分研究机构预计8、9 月我国新增信贷在5000 亿左右,场内外资金将继续偏紧。传央行已下发通知将商业银行保证金存款纳入存款准备金的缴存范围,属于超预期的调控政策,如果属实,影响相当于未来6 个月2-3 次上调准备金(每次0.5%);同时年内进一步调准以及加息概率可能性将降到极低,同时不排除央行公开市场操作以保证流动性不至于过于紧张。近期又有传闻央行可能会下调存款准备金率以缓解资金紧张的局面,可见经济环境仍旧维持负责局面

综合来看,我们认为国际国内整体的宏观经济仍然维持疲弱状态,在美联储还未明确QE3政策及中国政府仍旧采取偏紧的货币政策的影响下,商品市场仍将可能维持宽幅震荡的状态。

二、北美减产预期强烈、豆粕供求偏紧

全球大豆供求平衡表

资料来源:美国农业部,大华期货研究所

上表为美国农业部公布的全球大豆的供求平衡表。由数据看,2011/2012年度全球大豆的供给出现小幅减少,而需求的增加远远超过供给的增加导致期末库存出现大幅减少,全球豆油期末库存减少750万吨,达到6095万吨,库存消费比下降3.7个百分点、达到为23.2%。

根据8月美国农业部的月度供需报告显示,美国11/12年度油籽产量为9170万吨,较上月预测减少470万吨。由于产量下调仅部分地被初始库存上调所抵消,美国大豆供应量下调。收割面积和亩产下调导致美国11/12年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳。预测收割面积为7380万英亩,较上月预测减少50万英亩,其中主要是南达科他面积下降。首次基于调查基础上的亩产预测为41.4蒲式耳/英亩,较上月的趋势亩产下调2蒲式耳,比去年减少2.1蒲式耳。大豆供应量下降仅部分地被出口和压榨量减少所抵消,由此使美豆年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。产量下调及预期秋季南美供应量增加导致美豆出口量下调至14亿蒲式耳,较上月预测减少9500万蒲式耳。国内豆粕需求量减少导致大豆压榨量下调200万蒲式耳。由于美豆产量下调,全球11/12年度油籽产量预计为4.514亿吨,较上月预测减少410万吨。大豆、油菜籽和棉籽减产仅部分地被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。

从该报告看,由于美国大豆种植面积和单产出乎意外的下调,导致全球大豆供给出现大幅减少,使得近期大豆、豆粕出现大幅走高的局面。但我们也同时要关注巴西和阿根廷大豆的供求情况,由2010/2011年度来看,巴西大豆产量达到历史新高,阿根廷大豆产量也维持在今年较高的水平,目前南美大豆现货供应仍旧充沛。单单因为美国大豆产量的下调而导致价格飙涨的基础仍旧不牢靠。若后期巴西、阿根廷大豆种植期间,厄尔尼诺现象对南美新作大豆产生影响,导致新作减产才有可能真正促使油脂市场产生一波大的牛市行情。

三、养殖利好豆粕消费

从今年4月开始,全国生猪出栏价格持续走高,目前生猪养殖利润仍旧维持历史高位。随着双节的到来以及养殖效益大幅度走高,生猪的存栏无疑会出现增加,从而增加豆粕的消费需求量。另外,肉蛋禽的情况也基本相似,随着肉鸡及鸡蛋价格涨到历史高位,养殖利好仍旧维持下去,后期的补栏将同样会支撑饲料及豆粕价格的走高。

总体而言,生猪养殖市场已经出现了明显的复苏,大量的生猪补栏,将会使得下半年豆粕需求市场出现明显的复苏,加上中国政府对于饲料加工企业的扶持,预计将会使得市场中豆粕需求量逐步放大,进而推动豆粕价格上涨。

考虑到目前油厂压榨利润仍旧维持在较低水平,且豆粕的价格仍然维持在较低的价位,因此我们认为可以少量做多豆粕,在宏观环境及基本面利好的情况下,豆粕可能出现大幅走高,而如果利空因素频出的情况下,豆粕的下跌空间也相对较小,安全边际会相对较高。

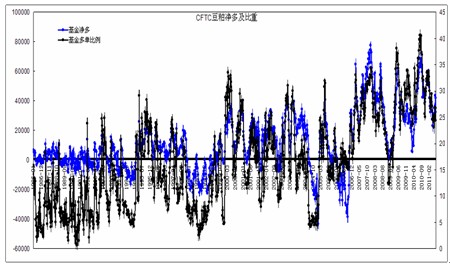

四、基金持仓数据

基金豆粕持仓走势图

数据来源:CFTC、大华期货研究所

上图为CFTC公布的基金对豆粕的持仓走势图。由图看,基金对豆粕的多头持仓由6月末的21%上升到目前的32%;空头持仓比重由6月末的18%下降到目前的12%;多头的大幅增仓和空头的大幅减仓说明市场整体预期豆粕上涨的气氛仍旧比较强烈,后期随着天气炒作的继续进行,资金继续进驻大豆、豆粕的可能性仍旧存在,豆粕可能会延续继续震荡上涨的势头。但同时我们也应该注意到,目前资金大幅进驻豆粕主要是因为美国天气导致大豆减产的预期强烈造成的,而8月美国农业部的报告下调美豆单产和产量的幅度空前之大,而如果后期美豆如果没有那么大幅的减产,豆粕可能会存在震荡走低的可能性。因此我们认为投资者在目前的情况下仍需保持一份清醒。

五、技术面看豆粕位于区间震荡上沿

1、豆粕技术分析

连豆粕指数走势图

数据来源:文华财经

上图为近期连豆粕价格走势图。由图看,我们认为目前连豆粕指数仍旧维持在3200-3450元的区间震荡之中,尽管近期走势偏强,但目前仍然没有走出震荡整理的状态;若后期天气炒作升温,可能导致基本面发生质的变化,使得豆粕价格冲破震荡整理的区间平台。

操作策略来看,我们认为目前豆粕仍旧维持震荡偏强的状态,可以根据近期的因素采取区间高抛低吸的操作;若后期冲破震荡整理平台实现突破,则可大幅做多趋势行情。

六、结论

目前,北半球大豆开始陆续进入大豆的收获期,供给的逐步明朗可能会成为油脂趋势行情的导火索;从消费看,中秋节、国庆节是我国传统的豆粕消费旺季,也是市场炒作豆粕的关键时期。但鉴于宏观经济仍旧存在不确定因素,我们认为豆粕的供求会维持偏紧的状态,价格走势会经历震荡偏强的过程。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄