发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华闻,大豆,新作,

大豆期价从年初至8月份走势上,维持着震荡整理格局,预计在11月新作收获上市之前,这种格局难以打破,尤其在目前全球性债务危机重重,通胀高企的情况下,大豆价格更是上下两难,因此在第一阶段的操作策略上,维持以振荡整理格局预期为主的策略,盘整区间大致在大豆指数的4300-4700点之间,美豆指数在1200-1450点之间,下面对当前大豆基本面和技术面局势加以分析。

一、基本面概况

(1)全球供需

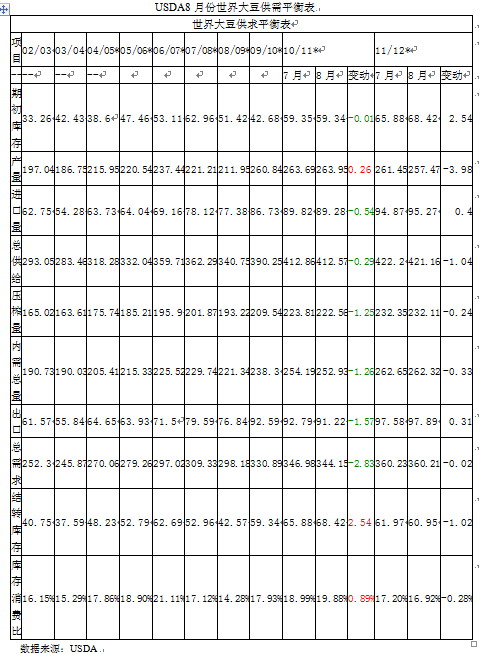

美国农业部8月份报告虽然上调了美国2010/2011年度大豆结转库存,但同时下调了美国及全球2011/2012年度大豆的结转库存,使得全球大豆供给由充足转向偏紧。

美国10/11年度大豆数据调整包括压榨和出口量下调及年终库存上调。压榨量下调500万蒲式耳,达到16.45亿蒲式耳,反映出豆粕出口的减少。出口量下调2500万蒲式耳,达到14.95亿蒲式耳,反映出近几周装船量低于预期的状况。预测大豆年终库存量为2.3亿蒲式耳,较上月预测增加3000万蒲式耳。

美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。

(2)国内供需

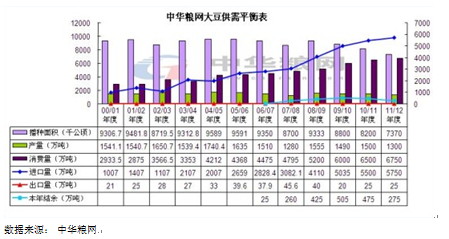

据中华粮网供需平衡数据显示:预计2011年东北主产区将继续减少大豆播种面积,并影响到全国大豆产量。消费增速放缓。受下游需求增速放缓、国家增加临储大豆投放等影响,国内大豆进口量自高位小幅减少。

从国家粮油信息中心公布的数据来看,1-7月份我国大豆进口量为2906万吨,月均进口量为415万吨,按照这个速度,全年大豆进口量将为4980万吨,低于预计的5200万吨,说明下半年我国将会加快进口大豆的步伐,这也将使得国内市场影响国际市场,推高国际大豆价格。

(3)天气炒作升温

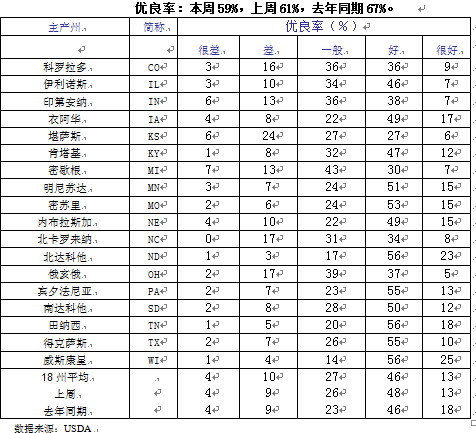

美国虽然8月份降雨有所增加,但炎热干燥的天气仍处于主导地位,并且连续2个多月的持续干旱已经对作物造成了实质性的伤害,因为美国农业部近两个月公布的大豆优良率均低于去年同期水平。而美国农业部8月22号公布的作物生长状况报告更是把美豆生长优良率下调至59%,低于上期的61%,也低于去年同期的64%。加上天气预报显示美国大豆生长区再次迎来高温天气,市场对美豆减产的担忧情绪进一步升温,将对豆类上涨提供支撑。

(4)国内油粕需求旺盛

随着近来畜禽养殖业的好转和临近中秋油脂消费旺盛,油粕消费增加,目前的生猪养殖利润仍很丰厚,约为600元/头。高利润有利于生猪养殖规模增加,也必然会加大饲料原料豆粕的需求。另外,国内油脂已经进入消费旺季,也将提振大豆的压榨需求。这些将使得大豆高库存状态有望得到缓解,目前港口大豆库存仍达650万吨左右的历史高位水平,油厂大豆库存也普遍充足,压制着期价不会大幅上涨。

(5)抛储传闻难致供应紧张

8月份国家定向抛储400万吨大豆,短期内利空但效果有限,因为抛储之后国家储备大豆只剩下300万吨,调控手段明显减弱,加上国内大豆临近收割,届时将出现新一轮的收储计划。一抛一收,真正流入到市场的大豆数量有限,难以形成明显的供给压力。

二、技术分析

从大豆指数走势图上看,大豆期价年内形成了标准的箱形整理,预计在11月新作上市之前难以打破僵局;从大豆周K线布林通道分析,布林中轨平行,布林通道平行横移。上轨:4755;中轨4588;下轨4421。以中轨为中心轴,上下轨之间震荡走势;同时Demark指标显示,大豆当前在阶段性顶部区域,卖出计数13完成,或可逢高做空,止损位4821,下方支撑位4578、4528.

三、结论与操作策略

国内大豆期价在第一阶段操作过程中,将维持振荡整理格局,盘整区间大致在大豆指数的4300-4700点之间,操作上将采取区间内低吸高抛的操作策略。操作资金控制在50%以内,以避免突发事件引发的突破行情发生,剩余资金可以用来加码或抵御亏损。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄