发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,宏观经济,

8月份,欧债危机和欧美经济增速放缓再次引发市场担忧,全球资本市场和衍生品市场一片哀嚎,国内外证券市场和商品市场价格急转直下,大幅走低。国内化工商品中,LLDPE终止7月份的强劲反弹态势,8月累计下跌7.3%,与7月表现构成过山车行情。未来市场仍将对经济利空因素进一步消化,基本面下游需求亮点仍旧难抵上游成本下滑和LLDPE庞大社会库存,预计LLDPE仍将持续走低,短期保持整理。

一、国外经济形势乌云密布,国内货币政策仍旧紧缩

应该说,整个8月份是市场对于国际经济形势观点发生突变的一个月。国际市场上,欧美主要经济体受到债务危机和经济增速放缓的双重困扰,宏观经济的悲观情绪已经表现在欧美主要股指的表现上。国内市场上,国内通胀压力仍然高企,央行仍旧坚持紧缩的货币政策,扩大金融机构存款准备金缴纳范围的政策使得之前市场对于货币政策放松的预期落空,证券市场表现受到政策压制。整体上,国内外宏观经济形势和政策发生明显转变使得市场乌云密布。

市场总是在追逐热点过程中,而一旦达成共识便忽略其中长期影响,这种方式也决定了市场走势。当前市场再次把关注点集中到欧美经济中长期经济增长方面,并开始认识到美国经济或进入衰退阶段。市场将进一步消化这种一致性的认识,证券市场或进一步回落。可以把美联储QE3出台后市场的表现,作为判定市场是否消化心态调整的标准。国内市场暂时安全,市场对于三、四季度经济增长信心较强。

(一)美国经济数据疲弱,市场担忧经济增速放缓

8月初,标普下调美国主权债务评级使得引发市场对于全球最安全资本市场的担忧,道琼斯指数8月4日下跌4.31%,并带动全球主要股指出现恐慌式的下跌,以色列特拉维夫交易所和韩国交易所甚至出现证券市场停市,以缓解市场恐慌情绪。整个8月份当中,美国经济数据疲弱,进一步加剧了市场对于经济增速放缓的担忧。8月份美国消费者信心指数跌至2009年以来低点至44.5点;8月份美国新增劳动岗位为零,失业率维持9.1%,黑人失业率甚至超过金融危机时期,达到16.7%。一系列的令人失望的经济数据正在使市场开始认识到经济增速的放缓。美联储亦不断发表声明,表明其作为中央行业的各种救助金融市场政策并未带来经济的明显复苏。这意味着金融危机过后,美国经济或正处于明显衰退过程中。这种态势虽然增强了市场对于美联储推出QE3的预期,但其效果可能并不会明显刺激证券市场表现。

(二)欧洲主权债务危机始终是悬在投资者心中的利剑

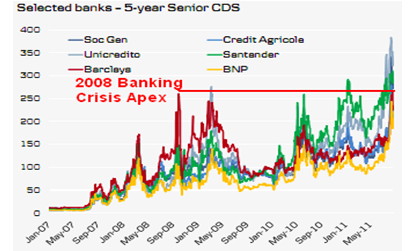

虽然欧盟已经针对欧美主权债务危机建立救助基金,并参与了西班牙和意大利国债购买,使之国债发行利率维持在7%以下,但市场对于欧债的担忧始终没有减弱。近期IMF估计欧洲银行间市场资产重组存在2000亿美元的资金损失,引发市场对于欧洲银行债务的再次担忧。当前欧美银行间市场CDS已经超过金融危机时期的高值,表明银行愿意支付信用违约的成本非常高昂。9月5日,希腊二次债务危机再次席卷全球金融市场,希腊一年期国债收益率超过80%,欧元汇率大跌,欧洲主要股指大幅下跌,其中德国DAX指数单日下跌5.28%。

图1:欧洲五大银行间CDS水平已经超过2008年金融危机期间水平

资料来源:Danske Bank、东海期货

(三)国内央行出台超预期的货币政策工具

相对于国际市场经济增速放缓,市场并未对国内经济增长形势形成关注。市场表现上,由于大盘蓝筹股处于低估值区域,证券市场虽然跌破2500点,但下跌幅度明显小于外盘市场。货币政策方面,当前通胀压力高企,央行仍旧把控制通胀水平作为政策调控目标,并出台新的货币政策工具进一步维持紧缩货币政策,即扩大金融机构存款准备金缴存范围,从而将冻结将近9000亿元资金。

二、原油价差扩大、持仓规模小,或将继续维持弱势

(一)原油期货与现货贴水幅度扩大,恐慌只是价格超跌

整个8月份当中,NYMEX原油期货价格延续5月份以来的下跌,单月下跌7.25%。在原油期货价格下跌的同时,OPEC原油现货价格保持在100美元/桶—110美元/桶高位整理,这导致NYMEX原油期货与OPEC原油贴水价差不断扩大。这表明,市场对于经济增速放缓以及欧债危机担忧造成的恐慌气氛使得原油期货价格出现过度下跌。

图2:5月份以来,NYMEX原油期货价格与OPEC原油现货价差贴水不断扩大

资料来源:WIND、东海期货

(二)原油持仓规模低,难以出现大行情

需要注意的是,价格的恐慌式下跌并未带动资金大幅度介入,拓宽原油超跌反弹的价格空间。在整个8月份行情下跌的过程中,NYMEX原油持仓规模小幅增加,之后回落至4月份以来的持仓规模。这表明,原油在恐慌下跌过程中出现持仓放大并不明显,资金涌入原油期货市场意愿平台。同期,COMEX金属铜出现持仓和价格双降,以及CBOT大豆持仓和价格双升都是佐证。预计后市,原油价格将继续保持弱势整理,出现大行情的可能性较小。

图3:在价差扩大的同时,NYMEX原油持仓量微增后回落至前期水平

资料来源:WIND、东海期货

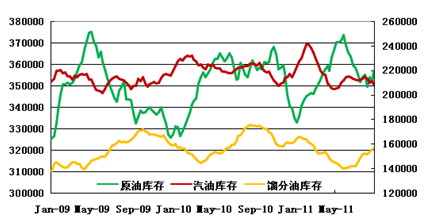

(三)中质馏分油库存上升,压制石脑油和乙烯价格

此外,需要关注美国中质馏分油库存上升的现象,可能引致轻质化工用油石脑油供给上升,从而导致石脑油和乙烯等LLDPE上游成本回落。8月份EIA公布的美国原油保持平稳,并未出现明显的上升和下降,始终维持在350000千桶水平。汽油库存水平继续略有降低,可能是因为夏季用油高峰对于库存的消耗。中质馏分油和航空煤油的库存在却在不断上升。作为炼油工艺的协同环节,中质馏分油库存上升势必将提升轻质馏分油石脑油的库存水平,从而影响石脑油和乙烯价格。目前东北亚石脑油和乙烯的价格已经出现明显下降,9月初日本石脑油均价979美元/吨,较8月下跌20美元,乙烯CFT价格为1141美元/吨,较8月下跌18美元/吨。

图4:美国汽油库存水平下降,中质馏分油库存水平上升 单位:千桶

资料来源:WIND、东海期货

三、LLDPE需求是亮点,难抵高库存和成本下降

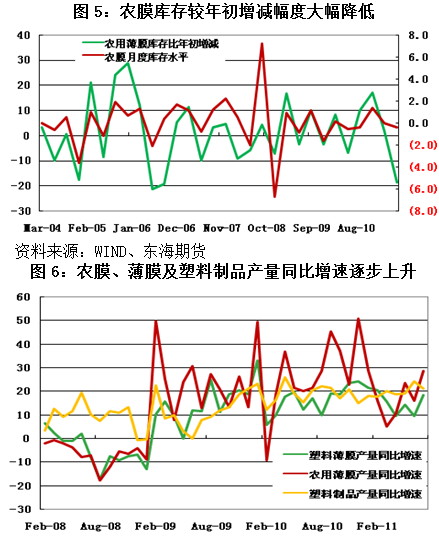

(一)农膜库存水平低,LLDPE需求是亮点

LLDPE供需结构处于矛盾之中,一方面农膜库存水平处于低水平,农膜地膜的消费高峰将带动薄膜生产企业积极备货生产,拉动LLDPE需求水平。根据我们的初步测算,8月份农膜月度库存水平为0.4万吨,维持低位。而农膜库存较年初增减幅度大幅下降。另一方面,农膜和薄膜的产量增速正在逐步上升,而秋季地膜和薄膜的需求高峰将使得产品增速进一步上升,从而共同拉升LLDPE需求。

(二)高库存水平将压制价格水平上升

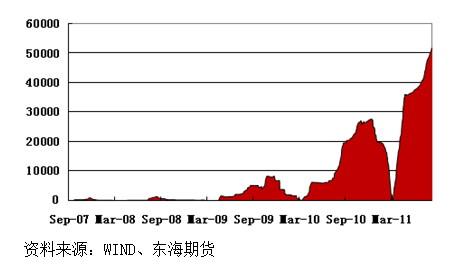

高库存水平已经成为LLDPE供需基本面中重要的因素。大连商品交易所仓单库存显示,当前LLDPE仓单数量为52340张,供给26万吨的仓单库存,是有史以来最高库存量。为了方便华南地区进行现货交割,大商所已经在华南地区新增三个交割仓库。这一定程度说明了当前保值量大、社会库存量大。

图7:大商所LLDPE仓单库存再创新高 单位:张

资料来源:WIND、东海期货

虽然,农膜生产企业可能将进入再库存过程,且农膜和薄膜的产量增速已经超过LLDPE产量增速,对LLDPE的需求有提升作用。但与下游生产企业再库存过程不同,LLDPE高库存表明LLDPE生产企业正处于去库存过程,两者的库存周期错配使得积极因素对LLDPE价格拉升的意义在基本面上需要更长时间的积累,而在期货价格的表现上需要资金和政策层面的配合,很明显当前政策背景并不符合。因此,高库存仍可能是影响LLDPE供需结构的最主要因素。

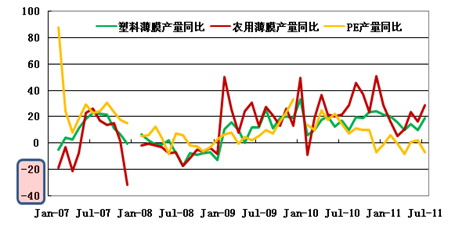

图8:农膜产量增速远超PE产量增速,但庞大的PE库存将减缓价格反映过程

资料来源:WIND、东海期货

四、结论

市场已经对欧美经济增速放缓达成一致,但庞大资金对宏观形势的转换仍需要时间消化。未来一段时间内资本市场和衍生品市场将继续弱势走低。在国际事件的吸引下,市场并未过度关注紧缩货币政策,对经济增长也并未产生担忧,国内市场或主要受外盘压制,处于相对低位,可能走出独立行情。LLDPE供需基本面中,高库存仍是压制价格的重要因素,而农膜库存造成的LLDPE需求亮点需要进一步的观察等待。可能的结果是,现货价格继续保持疲弱,期货价格在无政策配合的情况下难以出现大行情。若非有重大利好突现,LLDPE很难出现突破11200一线后的上涨行情。预计后市LLDPE中线将震荡走低,短线LLDPE维持在10450-11200的箱体内震荡整理。待期价有效跌破10450一线并得到确认后,LLDPE将迎来新一波的下跌行情。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄