发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,焦炭,弱势,一,

一、目前市场宏观面分析

1.1美国经济前景堪忧,市场对奥巴马公布4470亿美元就业计划反应冷淡

美国劳工部公布的数据显示,9月3日当周初请失业金人数上升0.2万人,至41.4万人,预期为40.5万。与此同时,此前一周初请失业金人数修正后为41.2万人,初值为40.9万人,初请失业金人数意外增长表明美国经济复苏仍处于泥潭之中,经济增速下滑以及企业新增就业岗位不足已成为奥巴马政府执政的严峻挑战。受此影响,同一天奥巴马公布了总额4470亿美元的就业刺激计划,其内容包括将工人和小企业业主所需支付的工资税削减一半、在基础设施建设领域进行支出、向地方政府提供补助金以避免其裁减教师人数等,但是该计划推出后仅仅短期刺激了市场情绪,目前总体来看市场对该刺激计划的反应是平淡的,这主要是由于该计划是在不增加财政赤字前提下进行的,对社会总需求并没有额外的刺激,此种做法无外乎是拆东墙补东墙,因此该刺激计划最终能否奏效,投资者并不抱过大期望。

欧美经济复苏前景堪忧将使得包括焦炭在内的全球大宗商品承压,同时也将通过金融属性对焦炭期货的价格造成影响,加大后期焦炭价格的不确定性。

1.2 国内物价仍高位运行,资金紧缩政策加码

国家统计局本周五公布,8月居民消费价格指数(CPI)同比涨6.2%,较上月创下的37个月新高6.5%有所回落,当月CPI环比则上涨0.3%。统计局并公布,8月工业生产者出厂价格指数(PPI)同比上涨7.3%,期内PPI环比上涨0.1%,此外,8月CPI中的食品价格同比上涨13.4%,非食品价格同比上涨3%。

8月CPI出现小幅回落在市场预期范围之内,表明目前国内物价仍在高位运行,并且短期内这种情况不会出现过大改变。上月,国际大宗商品价格回落并没有带动我国PPI的下降,这主要是由于国内经济仍有一定热度,发电量、钢材、水泥的产量仍处在较高水平,加之国内成品油价格没有跟随国际油价下调,这些都使得工业价格很难有大幅下降。从钢铁行业原料铁矿石的进口价格就可以看出端倪。国内通胀并没有明显缓解,央行紧缩货币政策也将持续。中国人民银行下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,6个月内预计回收资金9000亿元。后期货币紧缩政策或将持续,这将导致市场流动资金大幅减少,增加贸易商融资成本,焦化企业、下游钢厂也将面临较大的资金压力,长期来看恐将造成焦炭价格进一步下跌。

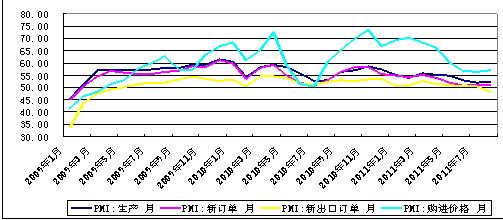

1.3 PMI止跌回升

8月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为50.9%,环比回升0.2个百分点。该指数历经4个月持续回落之后,止跌回升,显示出经济发展态势回稳。从各分项指数来看,新出口订单指数、产成品库存指数、采购量指数、从业人员指数、供应商配送时间指数下降,降幅多在1个百分点以内,新出口订单指数降幅较大,超过2个百分点;新订单指数同上月持平;其余各项指数有所上升,其中积压订单指数、原材料库存指数升幅稍大,超过1个百分点。

图1 PMI各项指标

PMI

数据来源:东海期货 国家统计局

我们认为,虽然8月份PMI指数微升0.2个百分点收复经济强弱的分界点,但是从需求角度看,不确定因素仍然较多。新出口订单指数的较大降幅预示未来钢材、焦炭出口增幅有较大可能回落;从投资方面看,9月份之后基础设施和房地产投资均有增速下降的可能;8月份购进价格指数继续提高,表明焦化企业进口炼焦煤成本压力继续加大。总而言之,从经济运行角度来审视焦炭市场后期走势除成本居高不下外仍是有许多利空因素存在的。

二、焦炭市场基本面分析

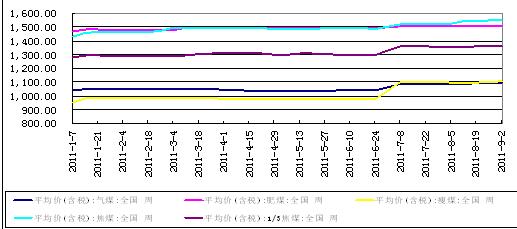

2.1 国内外炼焦煤市场走势出现分化

国际方面,3季度澳大利亚煤矿恢复情况较好,产量大增,但同时受国际市场经济环境不景气,需求减缓等因素影响,国际炼焦煤市场一直维持弱势运行,成交疲软。8月底英美资源和韩国浦项钢铁就4季度炼焦煤供应达成协议,英美资源昆士兰州GermanCreek优质硬焦煤4季度合同价为285美元/吨(FOB),较上季度环比下降9.5%,MoranbahNorth焦煤价格降9.7%至280美元/吨(FOB)。必和必拓三菱联盟尚未公布10月份的合同价格,但市场走弱预期仍在不断加强,目前现货市场成交较前期愈发低迷。八月,优质低挥发份炼焦煤澳大利亚离岸价格累计下滑幅度均已经超过15美元/吨,后期走势令人堪忧。

相比与国际炼焦煤市场,国内的情况要好得多,受近期矿难事故频发、山西省煤炭资源整合以及河北省淘汰煤炭产能影响8月份炼焦煤市场整体变现良好,华北地区焦炭价格平均涨幅已经在30-50元/吨左右,进入9月份,我们认为虽然国际炼焦煤价格走势依旧低迷但是国内炼焦煤市场仍将保值整体高位坚挺的态势,部分煤种到厂价格仍存在上升空间,其中优质主焦煤以及瘦焦煤品种将表现得更为明显一点,成本对焦炭价格的支撑仍旧强劲。

图2 下半年国内炼焦煤价格坚挺

炼焦煤价格

数据来源:东海期货 sxcoal

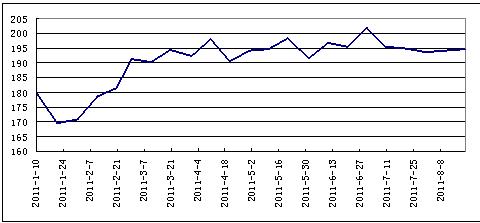

2.2 2011年焦炭产量或破4亿吨大关

据中钢协最新统计,8月下旬76家重点企业粗钢日均产量为159.3万吨,旬环比下降2.47%。据此估算,8月下旬全国生产粗钢日均产量190.53万吨,旬环比下降2.13%。8月份全月粗钢日均产量为193.51万吨,环比7月份增长1.16%。总体来看8月粗钢产量与7月份相比变化不大,部分地区钢厂生产受限电影响产能释放仍受到一定抑制。鉴于9月份后电荒或有将所缓解,预计后期粗钢日均产量仍将维持在180吨以上的高位,今年我国粗钢产量或将突破7亿吨大关,焦炭产量或将突破4亿吨关口。虽然焦炭下游需求旺盛,但是,鉴于我国焦炭产能严重过剩,高需求并不能支撑焦炭价格的上涨,反而将拉高炼焦煤的价格,使焦化企业处于两头挤压的尴尬境地。

图3 粗钢日均产量

粗钢

数据来源:东海期货 西本新干线

2.3 焦炭出口不容乐观

据海关统计2011年7月份我国焦炭及半焦炭出口量为18.13万吨,环比下降43.25%;去年同期为 58.64万吨,同比下降223%。1-7月累计出口263万吨,同比增长32.5%。焦炭出口连续5个月下降,出口回落主要是受国际钢市低迷、国内焦炭需求较旺盛以及人民币对美元汇率中间价继续走低的共同抑制。我们预计后期焦炭出口仍将维持低位,对国内焦炭价格也将形成一定的压力。

图4 焦炭出口及其均价

焦炭出口及其均价

数据来源:东海期货 中国海关

三、钢铁行业:淡季不淡,旺季或将不旺

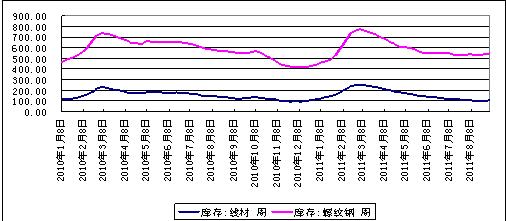

2011年是中国的转型之年,对于中国的钢材市场也注定是不平凡的一年。保障性住房、银根紧缩、粗钢产量再创新高•••,这些字眼不断刺激着钢铁人的神经,在这不平凡的一年中钢材市场出现了一些不同往常的行情,刚刚过去的7、8月份虽然是建筑钢材市场的传统淡季,但是却在库存持续下降、保障房性住房建设、电荒以及淘汰落后产能的综合作用下出现淡季不淡的行情。

进入9月份,我们必须对金九银十能够真正出现抱有怀疑的态度,首先全社会螺纹钢库存连续三周上涨,表明下游需求要较7、8月份低迷,若后期社会库存走向上升通道那么其对钢价的打压将是十分严重的;其次,二三线城市房产调控的大幕已经拉起,目前已经有浙江台州、广东韶关出台了相关的限购措施,后期其它城市或将跟进,若二三线城市房地产调控开闸则将使目前已经稍显低迷的钢材需求遭受致命打击;最后,我们上文分析到的欧美经济疲软与国内通胀问题都将加大后期钢材价格的下跌风险。

图5 全社会建筑钢材库存

建筑钢材

数据来源:东海期货 wind

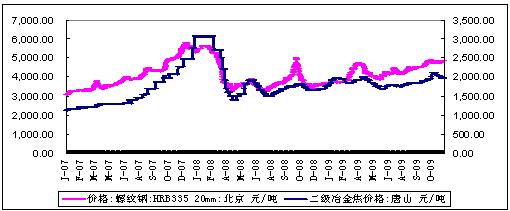

在我国90%的冶金焦都用于高炉冶炼,因此钢铁行业景气程度会直接影响焦炭的价格,通过历史数据分析,钢价上涨的速度要先于焦炭上涨的速度,其时滞大约为1周左右,过去3年里其平均相关系数大概在0.7左右。鉴于钢材价格对焦炭价格的影响十分明显,我们认为后期焦炭价格的上涨将受到来自下游钢价的阻力。

图6 螺纹钢、焦炭价格相关性的分析

螺纹钢

数据来源:东海期货

四、焦炭期货成交逐步萎靡

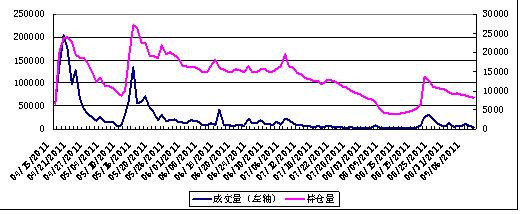

4月15日,焦炭期货合约正式上市交易,5个月以来,受大合约及新品种影响参与投资者积极性不高,成交持仓均逐步缩小,资金兴趣不浓是目前合约价格持续低位震荡的重要原因之一,后期若成交持仓继续低迷那么焦炭期货将有较大可能继续目前弱势震荡的行情。

图7 焦炭期货上市以来成交及持仓

焦炭期货

数据来源:文华财经

五、后市展望与操作策略建议

综上所述,我们认为,后期焦炭期货仍将以弱势震荡行情为主,受宏观经济环境影响,价格走势将面临更多的不确定性。成本方面来看,受近期矿难事故频发、山西省煤炭资源整合以及河北省淘汰煤炭产能影响国内焦煤价格仍将处于易涨难跌的态势之中,对焦炭价格的底部支撑仍将明显;下游需求方面,虽然后期粗钢的高产量仍将带动焦炭消费,但是钢材市场诸多利空因素影响我们不能忽视,钢价的低迷也将带动焦炭价格的下挫。在操作上,建议投资者以逢高抛空为主,须控制仓位。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄