发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,珠江,供需,偏紧,

内容概要

1、美国农业部供需报告显示2011/12年度全球植物油供需偏紧,这将为油脂价格提供较强的支撑。

2、今年国内物价连创新高,显示国内通胀形势依然严峻。今年政府把稳定物价放在宏观调控的突出位置,确保物价总水平基本稳定,因此,在国内物价居高不下的情况下,后期食用油市场依然面临着较大的政策压力。

3、今年以来,受到小包装食用油限价令以及国储拍卖大豆、菜油等政策影响,我国油籽和植物油进口明显放缓。

1、行情回顾

近期,油脂受到外围环境冲击较大,但受到基本面利好因素支撑,整体呈现高位震荡走势。以下笔者将结合油脂的基本面进行分析。

图1:豆油1205合约走势图

数据来源:WIND

2、全球经济前景蒙上阴影

近期公布的欧元区系列数据不佳,第二季度欧元区GDP增长仅为0.2%,远低于一季度的0.8%,同时也创下自2009年经济恢复增长以来的最低水平。受德法意等主要经济体拖累,9月1日公布的欧元区PMI跌至49,为2009年来最低水平,预示欧元区制造业出现近两年来的首度萎缩。欧元区未来出现衰退的风险显著增加。8月份,欧元区出口新订单指数降幅创两年多来新高。出口订单连续第二个月下降,其中德国下降得最快。8月份法国的Markit制造业PMI降至49.1,低于初值49.3。意大利制造业活动放缓的幅度更大,该国8月份制造业PMI降至47,7月份为50.1。英国的8月份制造业PMI降至49,为连续第二个月低于50,且创下两年多来的最低水平。西班牙8月份制造业PMI则降至2010年1月以来最低的45.3,且为连续第四个月位于50的荣枯分界线以下。在欧元区之外,其他的欧洲国家情况也不容乐观,这表明欧盟制造业复苏可能告一段落。欧债危机未来继续恶化并导致国际金融市场动荡和世界经济下滑的风险依然较大。欧盟作为一个货币联盟,缺乏统一的财政政策和利益诉求,欧央行也并非一个完全独立并拥有充分权力的机构,因此市场对于其能否给予处于欧债危机中的问题国家足够的支持存在怀疑。由于德法等国银行在欧债问题国家拥有大量的风险敞口,未来很有可能上演新一轮银行危机。为应对债务问题,债务国家不得不紧缩财政,这对经济增长无疑是雪上加霜。

美国方面,最后是否推出QE3或变相的宽松刺激政策,决定于美国国内的通胀形势和就业状况,美联储仍旧需要更多的时间和信息来做出判断。即使最后推出,对大宗商品的影响亦难以超过QE2,更可能是短时间的提振。因为,推出QE3说明美国的经济状况要差于预期,QE2已经证明对经济的复苏帮助有限,只能加剧各国通胀形势,引来新一轮的紧缩措施。

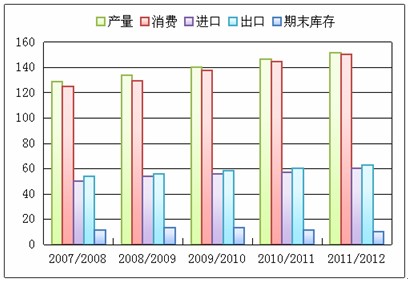

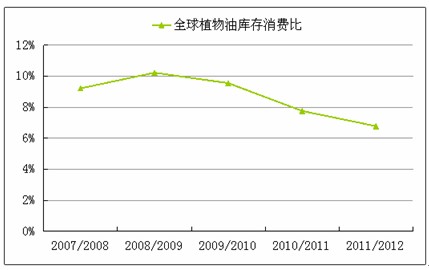

3、全球植物油供需偏紧

表1:全球植物油供需状况(单位:百万吨)

图2:全球植物油供需状况

数据来源:美国农业部

图3:全球植物油期末库存

数据来源:美国农业部

图4:全球植物油库存消费比

数据来源:美国农业部

美国农业部8月供需报告显示,预计2011/2012年度全球植物油脂的产量和需求继续同步增长。产量方面,2011/2012年度全球植物油产量预估为1.51亿吨,较上一年度增加537万吨,增幅3.67%。需求方面,预计2011/2012年度全球植物油消费量为1.5亿吨,较上一年度增加537万吨,增幅3.71%,消费增幅略大于产量增幅,发展中国家需求的增长及植物油工业消费的增长是推动全球植物油消费的两大动力。库存方面,在消费增长幅度大于产量增长幅度的条件下,再考虑到净出口量达到265万吨,预计2011/2012年度全球植物油期末库存为1018万吨,较上一年度大幅减少105万吨,降幅达9.35%。在期末库存大幅下降而消费持续增长的情况下,2011/2012年度全球植物油库存消费比下降至6.78%,再创新低。全球植物油供需缺口继续扩大,这将为油脂价格提供较强的支撑。

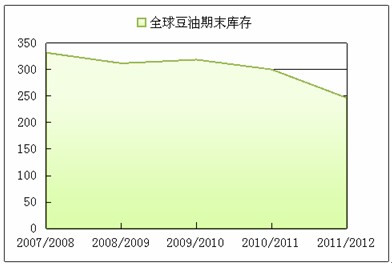

表2:全球豆油供需状况(单位:万吨)

图5:全球豆油期末库存

数据来源:美国农业部

豆油方面,美国农业部8月供需报告显示,2011/12年度全球豆油产量预估为4324.4万吨,较上一年度增加160万吨,增幅3.84%。相比之下,全球豆油消费量预估较上一年度增加220万吨至4315.8万吨,增幅5.37%,消费增幅大于产量增幅。同时由于全球豆油净出口量为623万吨,致使期末库存大幅下降53.7万吨至246.6万吨,降幅达17.88%,库存消费比也下降至5.71%,处于历史低位水平。

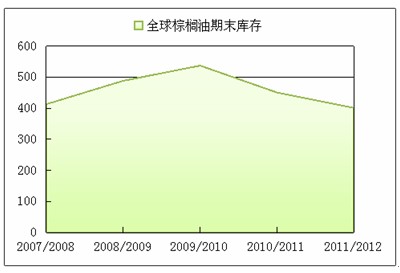

表3:全球棕榈油供需状况(单位:万吨)

图6:全球棕榈油期末库存

数据来源:美国农业部

棕榈油方面,美国农业部8月供需报告显示,2011/12年度全球棕榈油产量预估为5028.1万吨,较上一年度增加261.6万吨,增幅5.49%。全球棕榈油消费量预估为4992.6万吨,较上一年度增加236.1万吨,增幅4.96%,消费增幅略低于产量增幅。由于全球棕榈油净出口量为84.9万吨,致使期末库存下降49.4万吨至401.5万吨,降幅达10.96%,库存消费比也下降至8.04%,低于上一年度的9.48%,处于历史低位水平。

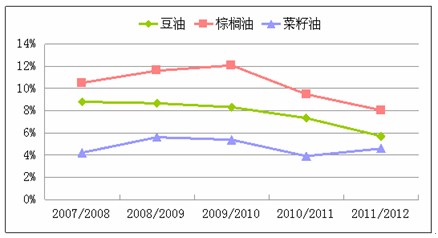

图7:全球三大油脂库存消费比

数据来源:美国农业部

菜油方面,美国农业部8月供需报告显示,2011/12 年度全球菜油产量预估减少49万吨至2262万吨,菜油消费量预估减少63万吨至2263万吨,期末库存增加13万吨至104万吨,库存消费比也从上一年度的3.91%回升到4.6%。虽然菜油期末库存与库存消费比略有回升,但相对于豆油和棕榈油而言,菜油期末库存依然偏低。

表4:全球菜籽供需状况(单位:万吨)

4、美豆优良率偏低提振期价

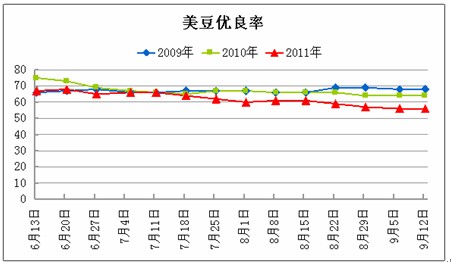

美豆生长方面,今年七月份高温干旱天气席卷美国,南部地区尤为严重,作为大豆主产区的美国中西部地区八月份后虽然有部分地区获得降雨,但是大豆的生长情况并不十分乐观,据美国农业部最新的作物生长报告显示,美国农业部(USDA)在每周作物生长报告中公布,截至9月11日当周,美国大豆优良率为56%,与前一周的56%持平,但远低于去年同期的63%。美豆优良率偏低引起市场对美豆产量的担忧,对豆类形成提振。

图8:美豆优良率情况

数据来源:美国农业部

5、菜籽库存消费比处于历史低位

图9:全球菜籽期末库存

数据来源:美国农业部

图10:全球菜籽库存消费比

数据来源:美国农业部

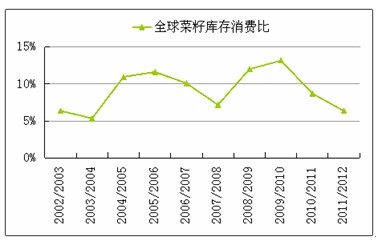

菜籽方面,美国农业部8月供需报告显示,预计2011/2012年度全球菜籽的产量和消费同步下降。产量方面,预计2011/12年度全球菜籽的收获面积增加,但由于单产预估低于上一年度,全球菜籽产量预估为5852万吨,较上一年度减少71万吨,降幅1.2%。需求方面也出现萎缩,预计2011/12年度全球菜籽消费为5978万吨,较上一年度减少125万吨,降幅约2%。虽然全球菜籽消费降幅大于产量降幅,但从数量上来看,全球菜籽消费量仍比菜籽生产量高出126万吨,再考虑到净出口量为26万吨,预计2011/2012年度全球菜籽期末库存为379万吨,较上一年度大幅减少152万吨,降幅达28.6%。由于期末库存大幅下降,预计2011/12年度全球菜籽库存消费比为6.34%,低于上一年度的8.7%,同时也创出近8年新低。

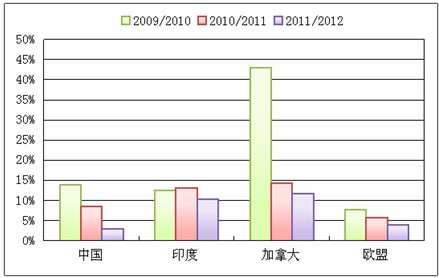

图11:全球主要国家菜籽库存消费比

数据来源:美国农业部

分地区来看,中国方面,2011/2012年度菜籽产量预估为1280万吨,较上一年度下降30万吨,期末库存从上一年度的126.4万吨大幅下滑至41.4万吨,库存消费比为2.87%,远低于上一年度的8.55%,处于历史低位。加拿大方面,2011/2012年度菜籽产量预估为1260万吨,较上一年度增加73.4万吨,消费基本持平,期末库存下降16万吨至74万吨,库存消费比也从上一年度的14.22%下降至11.75%。欧盟方面,2011/2012年度菜籽产量预估为1880万吨,较上一年度下降185.1万吨,降幅达8.96%,期末库存从上一年度的132.3万吨下降至至86.8万吨,库存消费比为4%,低于上一年度的5.71%。印度方面,2011/2012年度菜籽产量预估为700万吨,与上一年度基本持平,但由于消费持续增长,期末库存与库存消费比均出现下降,其中期末库存下降15.5万吨至74.5万吨,库存消费比从上一年度的13.04%下降至10.39%。

6、物价居高不下,油脂面临政策压力

2010年下半年开始,油脂油料价格节节攀升,为抑制食用油涨价助推通货膨胀,11月底,国家发改委约谈了中粮集团、益海嘉里、中纺集团、九三油脂四家大型食用油企业,要求4个月内(即到2011年3月份“两会”之前)不得再上调小包装食用油价格。然而,到了今年4月上旬,发改委再次约谈了上述企业,要求延长小包装食用油限价令。直至8月初,发改委才同意食用油企业涨价申请,但平均提价幅度也仅在5%左右。国家统计局9日公布的8月份宏观经济数据显示,全国居民消费价格总水平较去年同期同比上涨6.2%,虽然较7月份回落0.3%,但仍处于偏高的水平,且远远高于年度调控5%的目标。今年政府把稳定物价放在宏观调控的突出位置,确保物价总水平基本稳定,因此,在国内物价居高不下的情况下,后期食用油市场依然面临着较大的政策压力。

7、植物油进口放缓,国内供应减少

图12:中国食用油进口量

数据来源:中国海关总署

今年以来,受到小包装食用油限价令以及国储拍卖大豆、菜油等政策影响,我国油籽和植物油进口明显放缓。海关统计数据显示,2011年1-7月我国累计进口大豆2906万吨,较去年同期下降5.5%。2011年1-7月我国累计进口食用植物油340万吨,较去年同期下降10.4%。在国内大豆和菜籽减产的情况下,加之油籽和植物油进口明显放缓,造成国内供应减少,对油脂形成提振。

8、后市展望

综上所述,从基本面来分析,我们认为整个油脂市场由于供求关系偏紧的原因,后期油脂有望震荡上行。操作上,豆油1205合约建议在10200-10350区间建立多单,目标10600一线,止损位10000。棕榈油1205合约建议在8700-8800区间建立多单,目标9200一线,止损位8500。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄