发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,先融,双节,旺季,一,

一、行情总结

随着消费旺季的临近,进入八月以来大商所豆油主力合约1205触底后一路高歌猛进,并一度触及前期高点10500元/吨一线,外盘方面表现更为强劲,美豆高位1400一线已被突破,在美豆的带动下,国内油脂纷纷走强,从走势来看,棕榈油涨势稍弱,近日出于对国际宏观经济的担忧,美豆带领国内油脂出现冲高回落,但油脂类基本面状况仍保持向好。

上周因美国大豆种植区域天气持续干旱少雨,USDA继续下调美豆生长优良率,市场担忧情绪加重支撑美豆期价突破1400美分重要关口,但随着市场对此利多信息的消化,美豆涨势逐渐放缓,周末期间出现回落,美豆1470美分存在较强压力,期价获利盘大量累积,使得期价冲高回落,短期美豆震荡回调走势难免,势必对国内的油脂的看涨信息得到一定的削弱作用,对国内连豆上行带来较大压力。

二、基本面分析

(一)供给面分析

1、全球大豆库存充裕,局部减产影响或有限

德国汉堡的油籽分析机构《油世界》8月23日表示, “2010/11年度全球年末库存将高于预期,达到 7580 万吨,约较上一年度高出 1000 万吨。”“这将有效缓和大豆产量减少的预期,且2011/12年度大豆供应总量将增加710万吨,或1.8%,至3.372亿吨。”在截至 8月31 日的库存中,《油世界》预计美国大豆库存为 663 万吨,高于截至 2010年8月末的411万吨。

2、美豆优良率堪忧,产量预期下调

9月6日美国农业部(USDA)在每周作物生长报告中公布,截至9月4日当周,美国大豆优良率为56%,之前一周为57%,去年同期为64%。同时美国大豆结荚率为97%,之前一周为93%,去年同期为99%,五年均值为98%。大豆落叶率为6%,之前一周为2%,去年同期为17%,五年均值为13%。进入8月下旬以来美国中西部产区大豆生长优良率处于历史同期中偏下水平。

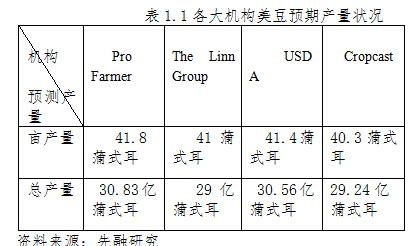

由于美国主产区受到近期持续干旱天气影响,各大机构纷纷下调美豆单产量,如下表1.1。根据USDA公布的8月份月度供需报告,大幅下调了美豆单产、产量和结转库存,其中单产和结转库存下调幅度最大,单产从43.4下调至41.4蒲式耳,结转库存从1.75亿蒲式耳下调至1.55亿蒲式耳,下调幅度近11%,总产也从32.25亿蒲式耳下调至30.56亿蒲式耳。若2011年美豆产量减少,则2011/2012年度美国大豆库存消费比将会继续维持在历史低位。

由于八、九月为美豆重要生长期,持续不利的天气引发市场担忧,各机构纷纷下调美豆产量预期,使得美豆价格近期已突破1400高位整数关口,底部支撑明显,这对国内豆油起到了较强的支撑作用。

3、国内大豆产量预期下降,豆油备库步伐逐步展开

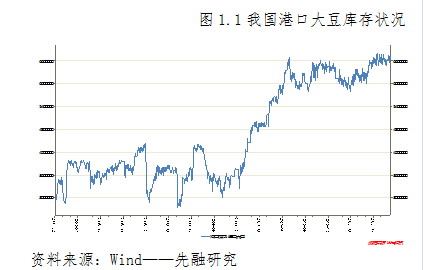

因播种面积下降且受包括黑龙江在内的主产区的天气干旱影响,《油世界》9月1日预估我国今年(2011/12年度)大豆产量可能低于预期的1370万吨。另一方面,我国大豆港口库存近期保持高位,9月7日港口大豆库存为6,606,360吨。

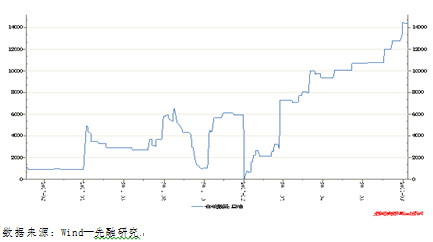

从我国豆油仓单库存来看,近期出现逐步攀高的走势,这主要是随着消费旺季的到来,豆油的库存化正逐步展开,各企业积极备储,但大量的吸储使得企业在资金面趋紧的环境下资金状况逐步恶化,随着企业心理转为少亏即赢心态,将会趁着豆油价格反弹契机,积极出货消化库存、释放资金。因此,关于中秋和春节消费旺季预期,或将受大规模抛售行为打压,豆油现货稳中有涨,涨幅不会太大。

(二)需求面分析

从国际需求来看,随着社会经济的发展,全球豆油的消费量呈逐年递增的局面,其增速甚至已经超过了全球豆油供应增幅,在豆油消费的拉动下,国际豆油的期末库存由2010/11年度的300万吨下降到2011/12年度的247万吨。这显示出豆油消费已经出现好转,这给油脂价格带来一定的支撑作用,为后期豆油的基本面走势增加了上涨动力。

表1.2 USDA八月全球豆油供需平衡表(百万吨)

年度 期初库存 产量 消费 期末库存

2006/2007 3.38 36.39 35.78 3.23

2007/2008 3.71 37.54 37.68 3.09

2008/2009 3.39 35.84 36.04 3.10

2009/2010 3.12 38.89 38.32 3.19

2010/2011 3.19 41.64 40.96 3.00

2011/2012 3.00 43.24 43.16 2.47

资料来源:美国农业部

表1.3我国最新豆油年度供需平衡表

年度 期初库存 产量 进口 消费 期末库存

2006/2007 0.2 6.41 2.4 0.09 0.25

2007/2008 0.25 7.05 2.73 0.10 0.23

2008/2009 0.23 7.31 2.49 0.08 0.47

2009/2010 0.48 8.73 1.51 0.08 0.21

2010/2011 0.21 9.86 1.50 0.04 0.18

2011/2012 0.18 10.85 1.60 0.04 0.23

资料来源:先融研究

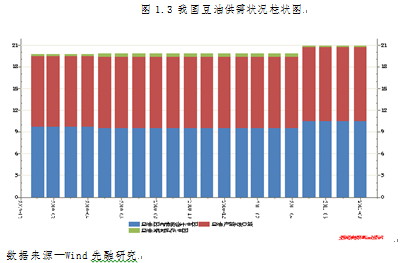

我国今年来豆油的消费状况也呈逐年走强的趋势,美国农业部最新公布供需报告显示,我国八月份豆油消费量为1044万吨,而八月产量为873万吨,八月豆油进口量为151万吨,加之期末的库存21万吨,总量为1045万吨,因此我国八月豆油供给仍处于偏紧的状况,具体情况见图1.2。随着我国中秋节和国庆节双节的来临,九月为国内油脂消费旺季,油脂需求将继续升温,这给供给带来较大压力,油脂基本面利多因素炒作将愈演愈烈。近期厂商备货的意愿正逐步增加,油脂的库存化也在逐步展开,这将成为后市多头炒作的焦点之一。因此,从供需面来看,预计油脂将面临易涨难跌的局面。

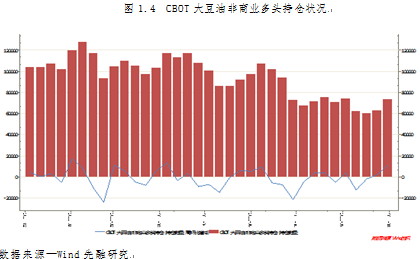

(三)基金持仓状况

从CFTC最新公布的持仓报告来看,近两周以来CBOT基金豆油非商业多头持仓数出现递增,截至八月底,非商业多头持仓数为73434手,环比增仓11072手。持续不利的天气状况是多头持续增仓的主要原因。在多头的冲击下,美豆油出现连续走强的趋势。但目前美豆油处于高位,在美国农业部12日公布最新的供需报告前,基金多头恐将以高位获利离场为主。

三、天气状况分析

近期美大豆在持续干旱天气的影响下,出现了一波强势行情,带动国内大豆及豆油的冲高,长期来看,尽管各大机构纷纷下调对美国大豆的预期产量,但美豆最终产量仍存在较大的不确定性,因此近期天气状况将直接成为市场关注焦点,并决定着未来期豆的走势。

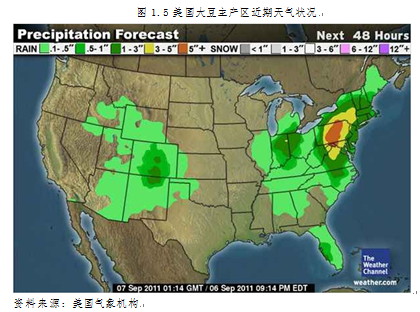

美国天气

据9月7日美国气象局最新报告,美国东南部的强降雨将基本停止,天气转晴;暴风雨转移至东北部。预计周四以后美国东北部天气将转为小雨,同时美国中西部地区偏北部,即邻近美国东北部的地区将出现小雨。

从上图可以看出,目前美国大部气温适宜,没有35℃以上的高温。本周中西部地区会持续保持凉爽的天气,但是凌晨出现霜冻的概率还是较低的。德克萨斯州、堪萨斯州一带的降温虽然对于当地秋收作物的利好十分有限,但是增强了人们对当地干旱缓解的信心,对于秋播作物(冬小麦)较为有利。

我国天气

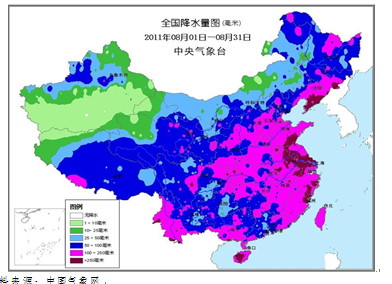

回顾八月,我国包括黑龙江在内的大豆主产区平均降雨量维持在100~250毫米,其中华北南部、黄淮8月上中旬持续阴雨寡照天气,使玉米、大豆等作物后期灌浆缓慢,预计9月,全国大部气温较常年同期偏高,利于秋收作物后期灌浆成熟和适时腾茬。其中西北地区东部、华北西部等地秋雨可能较多,总体来看,我国大豆主产区不会出现重大恶劣气象状况。

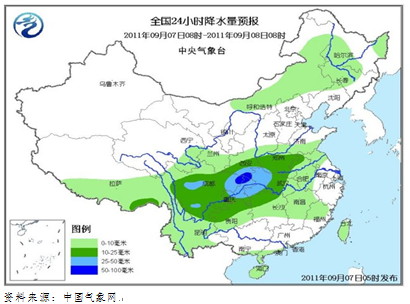

从近期来看,我国大豆主产区不会出现大量降水天气,前期高温干旱区域会出现适量降雨。预计7-9日,江南南部、华南等地的部分地区有35~36℃的高温天气。

总体来看,目前市场对天气炒作的情绪将会得到缓解,在一定程度上对美豆油及国内豆油价格涨势带来阻力,近期重点关注12日美国农业部即将公布的供需报告。

四、政策分析

8月初国家发改委已经同意食用油企业涨价申请,金龙鱼及益海嘉里旗下胡姬花等食用油品牌提价幅度平均在5%左右。继金龙鱼涨价之后,国内另一食用油巨头福临门价格也开始上调。8月中下旬福临门集团已对福临门大豆油、调和油等几大主力油品进行提价,幅度在5%至10%之间。 在长期负压榨利润的驱动下,油脂价格强势上涨是种趋势。但我国目前仍存在较大的通胀压力,政府频发信号表示控制通胀的力度将不变,这也预示着国内油脂上涨面临政策的压力。

为了防止中秋、国庆期间食用油价格大幅上涨,国家9月将再次实施400万吨国产豆低价"定向销售",以增加市场供给,延缓市场涨价幅度,由于本次国家定向销售的是2008年国产陈豆,考虑到15%的低出油率以及从东北产区外运产生的运输费用,用目前的现货价格计算,大型油脂企业压榨利润并不高,投放市场并不足以打压价格,对于油脂的打压的利空效应或有限。

五、棕榈油增产压制价格 印尼关税调降拖累现货

近十年来,世界棕榈油年均产量增幅为6.9%。但由于近年来气候影响,其产量增幅均小于均值。尤其是2010年度,受2010下半年拉尼娜气候的影响,产量增幅只有3.9%。远低于平均水平。自3月份以来,全球棕榈油产量已经显著恢复,尤其是马来西亚和印尼。在印尼和马来西亚,油棕榈树单产已经扭转了连续两年低于平均水平的状况,显著恢复。

从最新的USDA的月度供需报告的情况来看,目前全球棕榈油的产量呈现出一个线性的趋势明显,处在一个增产的周期中,2011年8月的供需报告预估数据较上年数据增加3021千吨,结合油世界和USDA的预估数据,不难判断后期棕榈油的增产,对于其价格上涨的利空作用较大。

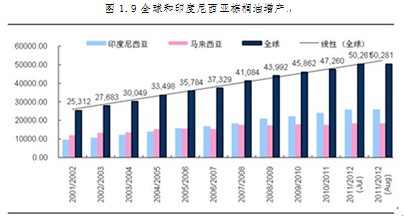

图1.9全球和印度尼西亚棕榈油增产

数据来源:先融研究

从马来西亚的棕榈油的产量和库存情况来看,马棕榈油在2011年6月底的产量已经接近2008年11月份的一个高点的水平,而且产量有进一步突破的可能性。这也无疑对于后期的价格构成不小的压力。

图1.8 八月马来西亚毛棕榈油产量和库存

数据来源:先融研究

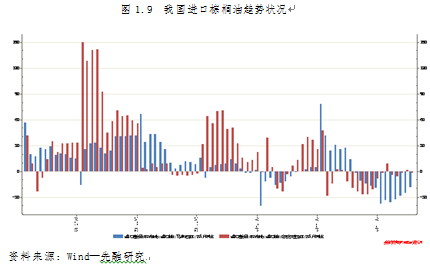

从我国的进口状况来看,截止今年七月我国从印尼和马来西亚进口棕榈量同比总体呈下降趋势,其中向马来西亚进口量同比下降18.9%,向印尼进口量同比下降1.6%。从下图的进口趋势图也可以反应出,我国近期棕榈油需求较为冷淡。

图1.9 我国进口棕榈油趋势状况

资料来源:Wind—先融研究

因此,尽管国内棕榈油价格近期在大豆及其它油脂类商品的带动下逐步走强,但从基本面来看,后期棕榈油涨势或将放缓,豆油走势将强于棕榈油。

六、技术分析

大连豆油

从技术面来看,进入八月以来大连豆油主力合约1205走势较强,但就目前日K线图表现来看,依旧没有突破前期的整理平台的上沿,上方压力明显,具体压力位为10500元/吨的整数关口,下方受到10日均线的支撑,而从右侧的周K线来看,下方受到均线密集处的强力支撑,支撑位为10200元/吨。

尽管大连豆油1205合约在大豆基本面利好的带动下近日走出一波冲高行情,但从近日行情走势来看,多头畏高情绪较重,目前豆油处于前期高位平台,突破前期高点需积蓄大量动能,待技术性回调之后,豆油中长期有望继续冲高。

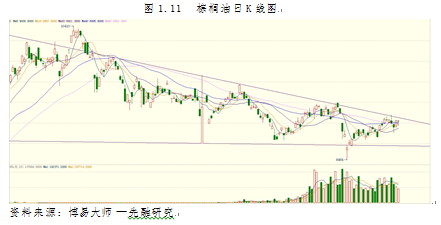

棕榈油

从棕榈油12月主力合约日K线可以看出,目前棕榈油正处于下降三角形的轨道运行,上方9100元/吨附近存在较大压力。短期受到各均线有力支撑,下方20日均线8900元/吨一线支撑较为明显。介于基本面利多不足,棕榈油短期或将保持震荡偏弱走势,如上方重要压力位能有效突破,则后期有望看涨。

七、操作建议

九月中旬是一重要时间窗口,即将召开的G7峰会、美国挽救信心的刺激措计划、乃至QE预期,市场对此悉数存在积极期待,对于豆油和棕榈油来说,近期消费旺季临近带来需求升温或将助推油脂类商品突破阻力关口,但在12日美国农业部公布总要农业数据前,多头逢高获利心态较,加之政策面的调控压力,这对近期走势带来一定的不确定性,但国内双节旺季临近,券商系及浙系投机多头资金扎堆豆市油脂,主力多头意图明显。油脂近期易涨难跌为大概率事件。

鉴于上述分析我们的操作建议为:暂以谨慎做多思路应对,豆油在10300—10500区间以做多为主,待日K线箱体10500上沿有效突破,可跟随趋势加仓做多。

棕榈油方面在8950—9050区间多单建仓,上方留意9100元/吨重要压力位。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄