发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,巨量,交割,后,

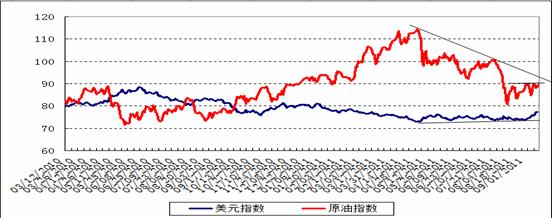

原油和美元指数

基本面上,6日晚瑞士央行意外干预汇市,瑞郎暴跌;9日中国公布8月CPI 6.2%,PPI 7.3%,宏观经济数据偏空;9日晚,奥巴马提出4470亿美元经济振兴计划。上周,希腊债务违约风险加剧,投资者继续寻求美元避险,美元继续反弹。技术面上,国际原油反弹至90美元/桶遇阻回落,本周关注90美元/桶附近走势。

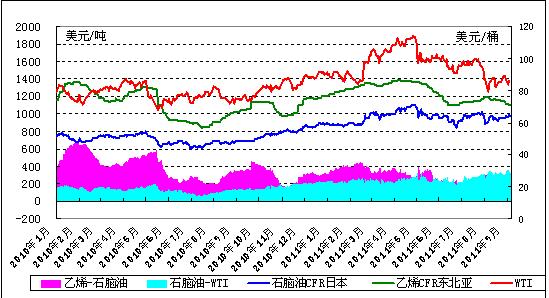

产业链裂解差

产业链裂解差

上周,亚洲石脑油大稳小动,因中国中秋节休假,亚洲乙烯商谈气氛淡薄。本周初,乙烯CFR东北亚微跌6至1109美元/吨,CFR东南亚持稳至1095美元/吨,二者价差缩小至14美元/吨。中国假期期间,亚洲市场缺乏实盘操作,现货流通资源充足,消耗前期库存为主。受台塑火灾影响,乙二醇持续上扬,虽然聚烯烃价格走软但乙烯整体开工率仍维持高位。本周初,亚洲石脑油裂解价差340美元/吨,乙烯裂解价差降至130美元/吨。

装置方面,新加坡壳牌80万吨/年裂解装置已于9月10日重启。台塑麦寮的120万吨/年裂解装置计划9月底重启。日本三菱计划8月底至10月中旬关闭2号石脑油裂解装置进行年度检修。同时,韩华石化计划在10月份关闭其线性装置进行检修;台塑计划9月20日重启麦寮LLDPE装置。印尼Chandra Asri公司计划10月5日起对位于爪哇岛Anyer的石脑油裂解装置进行检修,时间大约持续25-40天,该装置设计产能乙烯60万吨/年和丙烯30.6万吨/年。同时公司旗下的全密度装置也将在同一时间关闭,设计产能32万吨/年。

此外,9-10月美国的台塑、埃克森美孚、壳牌和陶氏化学合计产能约310万吨/年的裂解装置计划检修,预计欧美乙烯下跌空间有限。业内人士表示,9月份美国有两家生产商计划对裂解装置进行停工检修,而10月份还有两家将进行停工检修,因此北美乙烯价格将出现上扬。台塑石化位于德克萨斯州Point Comfort的2号裂解装置将从9月1日起关闭进行为期35—40天的停工检修,该装置设计年产乙烯81.6万吨/年。埃克森美孚将从9月1日起关闭位于路易斯安娜州巴吞鲁日的一套100万吨/年裂解装置和一套17.5万吨/年的丁二烯抽提装置,进行为期45天的检修。壳牌位于美国德克萨斯州Deer Park的一套83.5万吨/年裂解装置和一套14.5万吨/年丁二烯抽提装置将从10月1日起进行为期45天的停工检修。陶氏化学位于路易斯安娜州圣查尔斯的一套61万吨/年裂解装置将从10月10日起进行为期30天的停工检修。

现货市场

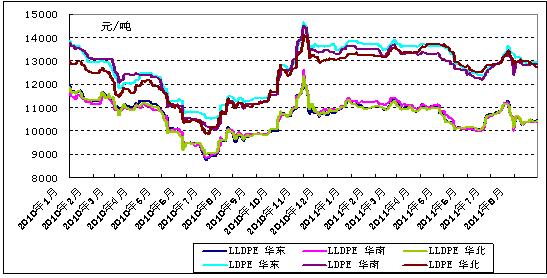

国内PE价格继续窄幅盘整,节前交投平淡,节后报价试探性上调。国产货源方面,华北地区,石化价格上周维稳居多,下游短期未有跟进下,贸易商短期后市信心表现不足,随行就市出货为主,价格走跌。华东地区,上半周线性期货价格走势不佳,部分前期低价套保货源流入现货市场,时有听闻低于主流价格货源成交,到后半周伴随线性期货强劲反弹,价格略有回暖;华南市场LLDPE价格与前一周保持一致,主要由于线性期货震荡盘整,加之下游买气不足,贸易商后市缺乏明确判断,市场价格以平稳为主。

9月上旬,国内石化厂出厂价持稳至10600-10700元/吨挂牌。8月货源陆续短频结算,各阶段结算价差异较大。以中石化华北线性7042结算为例,1-3日结11200,4-7日结10700,8日结10500,9日结10150,10日结10350,11-17日结10600,18-24日结10350,25-26日结10450元/吨。预计本周国内石化厂将对9月上旬货源陆续结算。本周初,LLDPE市场报价持稳至10300-10500元/吨。

中石化:中石化华东高压价格持稳在12800-12900元/吨,继续执行定价销售;线性价格持稳在10600-10650元/吨,继续执行挂牌销售,目前其库存正常。中石化华中线性持稳在10550-10600元/吨,继续执行挂牌,目前库存正常。中石化华北高压持稳在12950-13200元/吨,部分定价部分挂牌;线性持稳在10550-10650/吨,继续执行挂牌,目前其库存正常。中石化华南高压线性继续执行挂牌销售,高压价格维持在12800-12950元/吨;线性维持在10550-10600元/吨,目前库存水平正常。

中石油:中油华东高压取消定价执行挂牌销售,高压价格持稳在12800-13200元/吨;线性继续执行挂牌,价格持稳在10400元/吨,目前其库存正常。中油华北高压继续执行挂牌,老装置价格持稳在13150-13300元/吨,新装置持稳在13000-13250元/吨;线性持稳在10650元/吨,继续执行挂牌,目前库存水平正常。中油华南高压取消定价执行挂牌销售,线性继续挂牌销售,高压老线保持稳定在13200元/吨,新线持稳在12700元/吨;线性持稳在10600元/吨,目前库存水平正常。中油西南高压线性继续执行挂牌销售,高压老线下调100元/吨在12950元/吨,新线下调100元/吨在12750元/吨;线性持稳在10700元/吨,目前库存水平正常。

合资工厂:市场传闻,本周上海赛科线性出厂价格持稳在10500元/吨,目前其库存正常。传闻本周扬巴LDPE膜料出厂价持稳在13100-13300元/吨,目前其库存正常。

国内装置:中石油大连石化29日上午发生年内第二次火灾。燕山石化计划9月14日重启,独山子全密度装置计划9月底重启,中原乙烯新扩能预计9月20日释放。上海石化计划9月-10月进行装置检修。

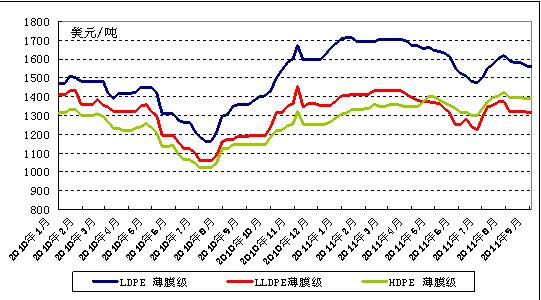

美金市场,上周国内PE美金市场延续盘整态势。国外供应商报盘方面,由于近期买家采购意向始终低靡,因此部分国外供应商对其先前的9月份船货报盘作出一定下调,但幅度始终有限,对成交的促进作用并不明显,到港后再以公式价格结算依然是较常用的方法。保税库二手盘方面,周四隔夜原油期货价格大涨一度提升贸易商操盘热情,其报价试探性小幅抬高,但买家对高端价格抵触心理强烈,因此成交寥寥。随行就市选择观望依然是贸易商主流的操作手法。泰国货源LLDPE(0关税)报1430美元/吨,中东LLDPE报1330-1360美元/吨已成交,东南亚LLDPE(0关税)报1400美元/吨已成交。保税库现货方面,上周LLDPE主流报价持平至1310-1340美元/吨,LDPE持平至1530-1600美元/吨,HDPE持平至1380-1420美元/吨。

欧洲:欧洲PE九月合同价仍未确定。生产商计划调涨,但近一个月的疲软市场及略为低迷的需求使得涨价无望。市场心态受需求疲软严重打击,LDPE及LLDPE的低位报价更是雪上加霜。生产商期望通过一连串的停车来平衡市场供需,在月中实现涨幅。鉴于月度价格至月底才会明朗,买家现多观望市场走势。买家称,欧洲PE需求无太大起色,生产商自觉调涨无望。九月合同价取决于月内需求情况。

美国:美国PE九月合同价至今未定,生产商期望上调5美分/磅,买家和经销商预计价格将持平或上扬2-3美分/磅。一经销商称如乙烯现货价持续下滑,PE价格也会持续走低。买家和经销商称需求较为低迷,交易较去年较为清淡。经销商表示其不打算建仓,现多青睐背对背交易。受低价亚洲货冲击,美国出口市场清淡。美国PP生产商计划上调PP九月报价5美分/磅,但市场人士预测涨幅只会在2-3美分/磅左右。受低价亚洲货冲击,美国出口市场受阻。

进口货源方面,上周主要听闻有伊朗、巴西、泰国等货源,低端价格回暖。

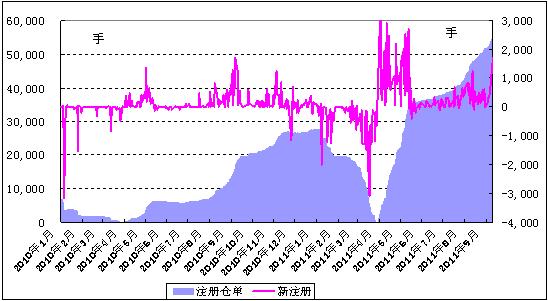

仓单

9月13日,大商所LLDPE仓单55305手,折合27.65万吨,比上周二增加2965手。其中,华东库有26806手,约13.40万吨;华南库有16008手,约8.00万吨;华北库有12491手,约6.25万吨。29日,大商所启用广州市川金路物流有限公司LLDPE备用交割仓库为指定交割仓库。

L1201与L1109价差图

在L1109移仓换月期间,二者价差一度扩大至600-650以上,引发部分资金介入买L1109抛L1201的跨期套利,目前二者价差回归至500附近。部分仓单或被暂时冻结在L1201上。

技术分析

上周L1201合约反弹至11000处遇阻回落,继续运行在10500-11200振荡区间,本周关注10700附近走势。

操作建议

本周重点9月15日连塑1109交割后对现货市场冲击影响。以2010年为参考:国内PE月平均消费约147.38万吨,其中LLDPE月平均消费约49万吨。9月13日线性仓单27.65万吨,相当于半个多月LLDPE消费量。若9月15日交割后,本批交割货短期内流入现货市场,冲击较大。若短期内冻结在L1201仓单上,则现货市场不必过分恐慌。建议投资者维持区间操作思路, 10500-10800区间趋势多单继续持有,注意资金管理。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄