发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,万达,豆油,需求,

豆油方面,4季度国际市场供需同比更为紧张,这将从进口成本的角度支撑国内豆油价格;国内方面,菜油供应下降也将增加4季度国内豆油的需求。豆粕方面,饲料需求恢复不如预期,美豆新作上市后,大豆到港压力将集中体现,这都不利于国内大豆港口库存压力的缓解。油粕比后期向上是大概率事件。

一、豆油部分

1、国际豆油:4季度供需同比更为紧张

全球市场上的豆油供应主要来源于西半球三个国家——阿根廷、巴西以及美国。下面分别从供应和需求两个方面分析这三个国家四季度的情况。

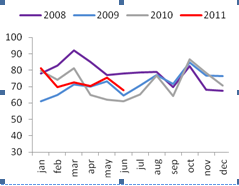

美国方面,受2011/12年度大豆减产以及豆粕需求下降的影响,国内大豆压榨量下降,豆油产量也随之减少。根据USDA在8月报告中的预估,2011/12年度美国国内大豆压榨量为16.35亿蒲式耳,对应的豆油产量为186.7亿磅,同比下降2%。按照压榨的季节性特征推算,4季度美国豆油国内产量仅为50亿磅,同比减少3亿磅。

图1:美国豆油月度产量

左轴:百万磅

数据来源:万达期货北京研究中心

受2010/11年度大豆减产的影响,阿根廷今年4月至6月的豆油产量已经出现同比下降。参照过去的情况,预4季度阿根廷豆油产量将为180万吨,同比略微下降。

图2:阿根廷豆油产量

左轴:吨

数据来源:万达期货北京研究中心

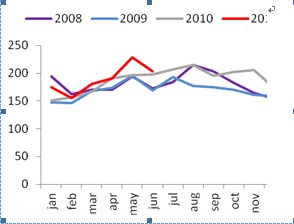

巴西方面,虽然2010/11年度国内大豆增产,但是增加的大豆供应量基本用于出口,本年度前5个月的豆油产量仅仅是略微增长。预计4季度巴西豆油产量将为163万吨,同比小幅增长。

图3:巴西豆油产量

左轴:千吨

数据来源:万达期货北京研究中心

综合以上情况,预计4季度西半球三个豆油供应国的产量将为570万吨,同比基本持平。

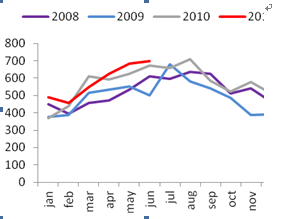

虽然全球主要豆油出口国的产量下降,但是需求并未缩减。对于西半球三个国家而言,今年1至6月份,豆油需求为1133万吨,同比增长7%。

图4:阿根廷豆油消费量 吨

数据来源:万达期货北京研究中心

图5:巴西豆油消费 千吨

数据来源:万达期货北京研究中心

图6:美国豆油消费 万吨

数据来源:万达期货北京研究中心

图7:西半球豆油消费 万吨

数据来源:万达期货北京研究中心

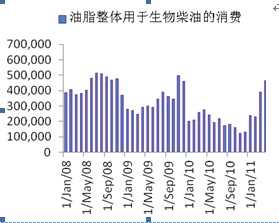

除了来自于全球其它国家的进口需求的增长外,美国、巴西以及阿根廷的国内生物柴油的消费也有明显增长。美国豆油以及油脂整体用于生物柴油的消费量,在今年以来均不断增长。今年前7个月,油脂整体用于生物柴油的量为28.8亿磅,同比增长81%;前7个月豆油用于生物柴油的量为14.9亿磅,同比增长113%。阿根廷统计局(INDEC)公布的报告也显示,2011年6月阿根廷生产生物柴油20.7万吨,同比增长33%。6月份阿根廷生物柴油国内销售量为6.65万吨,同比增长28.3%;出口15.3万吨,同比增长7.1%。本年度前6个月巴西生产生物柴油的量达到105万吨,同比增长8%。

图8:美国油脂用于生物柴油的量 百万磅

数据来源:万达期货北京研究中心

图9:美国豆油用于生物柴油的量 百万磅

数据来源:万达期货北京研究中心

图10:阿根廷生物柴油 千吨

数据来源:万达期货北京研究中心

图11:巴西生物柴油产量 吨

数据来源:万达期货北京研究中心

如果下半年宏观经济保持稳定,西半球的豆油需求仍将维持旺盛。4季度这三个国家的豆油总需求有望增长至622万吨。

供应同比下降,需求依然旺盛,4季度全球豆油供需偏紧。这对豆油价格有望提供一定支撑。

2、国内市场:菜油供应减少 豆油和棕榈油的进口将增加

国内今年菜籽减产以及临储菜油量的减少,使新年度国内菜油供应量同比减少230万吨。成本推高菜油成本区间,使菜油同其它油脂价差扩大。这将使菜油消费量下降,而增加豆油和棕榈油的消费量。从而增加中国对棕榈油以及豆油的进口需求。

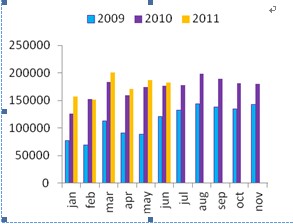

按照USDA的预估,2011/12年度中国菜籽产量为1280万吨,同比减少2%。但是从目前主产区菜籽收购情况来看,USDA的减产2%的幅度过于乐观,实际上菜籽减产幅度应该在10%左右。按照菜籽减产10%计算,相当于菜油产量同比减少45万吨。

图12:中国菜籽产量

左轴:千吨 右轴:同比增幅

数据来源:万达期货北京研究中心

去年4季度,国储手中约有220万吨临储菜油,但是经过陆陆续续的拍卖和定向抛售,目前国储手中的临储陈菜油不足30万吨。

图13:中国临储菜油投放市场的情况

左轴:万吨

数据来源:万达期货北京研究中心

考虑到国内菜籽减产以及临储陈菜油数量的下降,使国内菜油供应量同比减少235万吨。而国储补库的需求,将进一步减少国内的菜油商业流通量。即使菜油进口在4季度有望增长,但是难以弥补国内菜油供应量的减少。

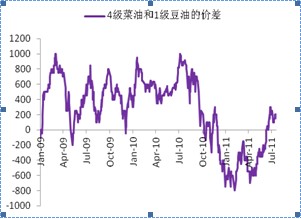

此外,受托市政策以及国内供应量下降的影响,新菜籽上市以来价格稳步走高,推高菜油的成本区间。使菜油现货同豆油以及棕榈油现货的价差不断扩大。目前菜油同棕榈油以及豆油相比,缺乏明显的价格优势——这同今年年初的情况截然相反。今年年初的时候,受低价临储菜油拍卖的影响,菜油同豆油以及棕榈油相比,更有价格优势,从而使菜油消费量增加,在油脂消费总量中的比例也有所扩大。但是现在4级菜油和1级豆油的价差从年初的菜油比1级豆油贴水700元/吨的水平,回复至4菜比1豆高500元/吨的水平;4级菜油同24度棕榈油的价差也从年初的持平,回到菜油比棕榈油高2000元/吨的水平。

图14:4级菜油和1级豆油价差

左轴:元/吨

14

数据来源:万达期货北京研究中心

这样的价差水平下,消费者将更偏好豆油,有利于增加豆油国内消费量。

二、豆粕部分

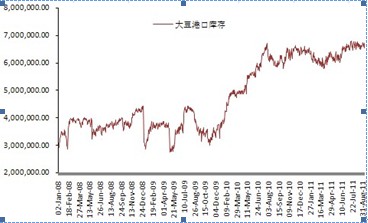

近期虽然养殖有所恢复,但是饲料厂的提货速度并没有显著增长;美豆新作上市后,预计国内大豆到港压力将集中体现,国内大豆港口库存压力难以有效缓解。这对豆粕的压力将更加明显。

图15:大豆港口库存

左轴:吨

数据来源:万达期货北京研究中心

三、结论

4季度豆油国内外需求均有望表现旺盛,这将支撑豆油的表现。而豆粕受制于国内大豆港口库存压力,表现较弱。油粕比后期将进一步上升。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄