发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中粮,国内,油脂,

美豆季节性调整与国内油脂库存高位共振 阶段性做空机会来临

美国大豆价格在经历了前期的大幅上涨后,将在下周一迎来9月份月度供求报告,当下市场对报告中的单产数据讨论甚嚣尘上,认为单产下调者众、认为单产上调者亦不少,美豆当前期价在这不确定中高位震荡,我们通过对历年单产与气候数据的相关性分析,得出美豆单产可能调整空间有限,这将削弱美豆价格继续上行的动能;另外通过对国内植物油市场供求数据的分析,当前的的高库存水平,亦需要通过价格调整来刺激消费,因此得出结论,在美豆单产炒作告一段落及国内油脂供求相对疲弱重叠时间段,国内植物油期价将可能迎来一波阶段性下跌走势。具体分析如下:

第一部分、美国大豆供求分析

1.1美豆单产分析

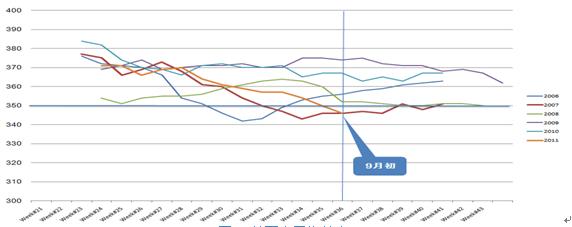

截至9月4日,本年度美国大豆生长率为346,在过去五年中与2007年同期相同,而且该数据已达到2007年和2008年后期的生长率水平(350)。

图1 美国大豆生长率

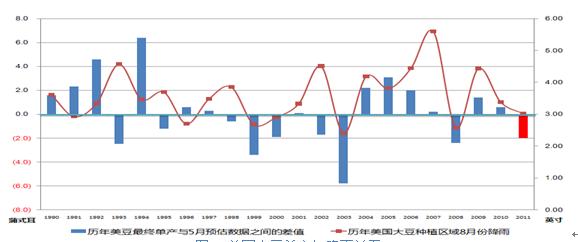

2007年和2008年单产分化较大,分别为41.7蒲式耳/英亩和39.7蒲式耳/英亩,主要是由于在生长关键时节8月份,两个年度的降雨出现了较大的差异。2007年5月-9月期间大部分时间段内降雨量较少,但在关键的8月份降雨却大幅增加,从而对大豆生长进行了补偿。而在2008年恰好相反,8月份的降雨量急剧减少至3英寸之下,导致了最终的单产低于正常水平。

表1 美国大豆主产区月度降雨量

根据当前大豆生长情况和美国降雨分析,8月份美国农业部对大豆单产预估的41.4蒲式耳/英亩已处于近年的相对低位区间。虽然8月份降雨低于历年均值,但仍达到3英寸,据历年单产和降雨的数据分析,只有当8月份降雨低于3英寸时,美国大豆单产才会出现较大幅度的下降。故虽然目前的大豆生长率较差,且8月份降雨较少,但先前8月份对单产预估已经大幅下调,这限制了9月份美国农业部对于美国大豆单产的调整空间。预计9月份报告美国大豆单产将以略微调整为主,调整区间为41.2-41.8蒲式耳/英亩,另外当前美国大豆的价格已经反应出美国大豆相对较低的供给,后期一旦供给出现增加,美豆价格将有可能进入季节性调整阶段。

图2 美国大豆单产与降雨关系

1.2美豆供求平衡表分析

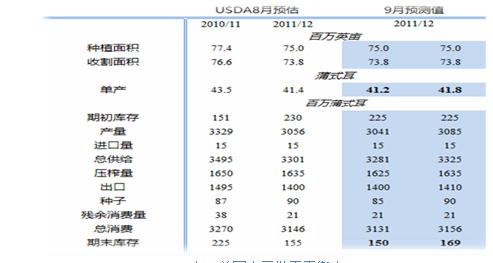

鉴于对9月份美国大豆单产的预测,根据美国农业部对于数据的调整方式,核算2011/12年度美国大豆供需平衡如表2,预计本次报告美国大豆期末库存将在150-170之间。

表2美国大豆供需平衡表

根据美国农业部对于美国大豆期末库存的调整,可以把脉后期美豆价格的运行趋势。

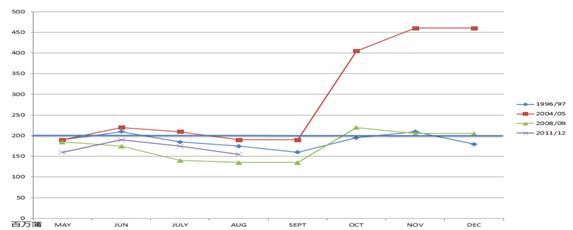

1990年至今美国农业部月度期末库存预估统计显示,5月-8月期末库存预估平均值低于2亿蒲的仅有三个年度,分别为1996/97、2004/05以及2008/09年度。而其中2004/05和2008/09两个年度分别在美豆供给增加,和金融危机的影响下,导致价格的快速的回落。1996/97年度大豆期末库存预估一直维持在2亿蒲附近,期末库存在9月份调整至1.6亿蒲后,价格也随之见顶;而10月和11月期末库存持续调高,也使得价格出现较大幅度的回落(回落幅度为18%),12月份美豆价格在需求增加,期末库存预估调低的情况下出现较大幅度的上涨。

图3 相似年度美国大豆期末库存预估调整

图4 1996/97年度价格走势

前期市场对于天气的炒作,美豆价格已经反应出当前美国大豆的单产及整体的供需形势,如果没有早霜影响,9月美国农业部报告后将给2011年的恐慌性上涨划上句号。而且随着时间的推移,新豆将陆续上市,这在短期内将给价格以压力。但另一方面,低库存仍给价格以支撑,这将限制美国大豆价格的回落幅度。依据美国大豆当前时节季节性调整幅度计算,第一目标位为1350美分/蒲式耳。

第二部分、国内油脂供求平衡分析

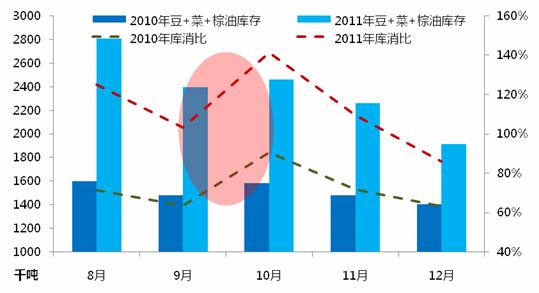

通过第一部分对美豆单产及供求分析,预估美豆在当前位置上行空间有限但下行风险较大,因此结合国内油脂油料市场供求来看,着重分析油脂品种做空的可行性;图5清晰表明当前国内植物油市场处于去库存阶段,相对于去年,2011年的8-12月份的国内油脂库存也会展开一轮先扬后抑的走势,不同的是今年的整体库存较去年明显放大。

据调查数据显示,截止到2011年8月底国内植物油库存达到高峰至280万吨(其中豆油135万吨,棕油55万吨,菜油90万吨;去年8月份三大油脂库存在160万吨左右),在经历了中秋节前消费提振的库存小降之后,10月份将重新回归次高点至246万吨(其中豆油145万吨,菜油50.5万吨,棕油50.5万吨),然后四季度后两个月再展开较为迅速的去库存过程,因此在美豆价格调整及国内油脂库存处于高位的重合时间段,选择阶段性做空油脂。

图5 2010、2011年8-12月份国内主要油脂库存对比

第三部分、结论

综上所述,由于美国大豆单产调整空间有限,使得美豆供求平衡表结转库存难以再爆出强劲利多,进而刺激期价进一步上扬,在经历了上一波的恐慌性上涨后,美豆将迎来季节性调整走势;与此同时,国内植物油库存仍维持在高位,由于供给的相对充裕及消费的相对平淡,令国内油脂去库存速度较为缓慢,在没有国际油脂油料市场的利好提振下,国内油脂期价也将跟随外盘以震荡下行为主,因此选择在9月中旬及10月上旬(即国内油脂高位去库存缓慢时间段)阶段性做空连盘油脂,风险系数相对较低。

第四部分、操作及风险提示

操作计划:

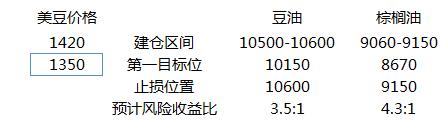

根据所预期的本次大豆阶段性调整幅度,结合国内整体油脂市场的供需情况,预计本次国内植物油价格价格调整幅度相较大豆的调整空间更深,故选择豆油和棕榈油作为交易品种,并依据二者之前的强弱程度的转换关系,选择交易对象。具体操作计划如表3。

表3 操作计划及风险核算

风险揭示:

1. 9月份美国农业部报告中预估美豆单产的较大幅度向下调整,引起整个市场的恐慌。

2. 天气风险,9月下旬美国大豆产区有可能出现早霜,如果产区出现大面积早霜,那么价格有可能快速上涨。

3. 美元指数的大幅回落,以及原油价格的大幅上涨。相关商品价格的强势,有可能使得本次交易品种出现抵抗性回落。

如发生以上三种情况,届时将调整仓位,以规避风险。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄