发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,五矿,植物油,跨,

套利交易是指买入一种期货合约的同时卖出另一种不同的但是相关的期货合约,同时持有一种期货合约的多头和另一种相关期货合约的空头,利用不同(可以是时间不同,也可以是地区不同或品种不同)市场之间的不合理价格差异来谋取利润的一种交易方式。套利更多的关注不同合约或不同市场之间的价差,风险相对较小。套利一般分为期现套利、跨期套利、跨商品套利、跨市套利四种。

跨品种套利是指利用两种不同的、但相互关联的商品之间的期货合约价格差异进行套利,即买入某一交割月份某种商品的期货合约,同时卖出另一相同交割月份、相互关联的商品期货合约,以期在有利时机同时将这两种合约对冲平仓获利。

棕榈油、豆油、菜籽油同属油脂品种,彼此间有很强的替代关系,当某种油脂价格相对其它品种上涨时,那么相对低廉的品种需求开始增加,并最终导致两个品种间的价格差异回归到合理区间,从而为投资者进行相关品种的套利提供了机会。

一、套利机会评估

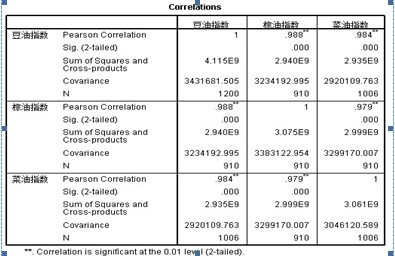

1)豆油、菜籽油、棕榈油三大油脂价格高度相关

豆油、菜籽油及棕榈油期货价格年波动率均在14%以上,根据各品种2007年至2011年7月指数收盘价及数据统计,棕榈油与豆油的相关度高为0.988,棕榈油和菜籽油的相关度为0.979,豆油与菜籽油相关度为0.984。三大油脂价格的高度相关为套利提供了依据。

表1 三大油脂的价格相关系数

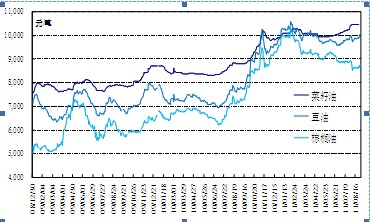

图1 豆油、菜籽油、棕榈油现货价格走势

2)豆油、菜籽油、棕榈油价格波动的季节性差异

豆油、菜籽油与棕榈油消费存在季节性的差异。棕榈油的熔点比较高,低温下容易出现凝固,因此消费的季节性特征较为明显,夏季消费量比较大,冬季较小(从我国近年进口看,一般1、2月份进口量比较小,6-9月份进口量较大)。棕榈油常年生产,一般6至10月产量较多,2至5月产量较低。菜籽油具体有季产年销的特点(即季节性集中收购、加工,常年储藏和销售),每年6月开始压榨,7月、8月是压榨高峰,9月供应较为充裕,10月至次年1至2月因中秋、元旦及春节等中国传统节假日消费量较高。豆油常年加工与消费,由于原料主要进口自美国或南美,供应受国际市场影响较大;豆油消费量也受节假日影响在第一、四季度较大,在第二、三季度较少。

正是由于供需的季节性差异及较强的相互替代性,三大油脂的价格波动出现一定规律。一般而言,在5-10月份,三者价格基本呈同涨共跌,但棕榈油和豆油、菜籽油的价差在4至7月明显加大,8月至9月缩小,四季度起又逐渐扩大,至次年4月价差又逐渐缩小(参考图1)。因此,棕榈油和豆油每年一般有四次较大的套利机会,同时在价差波动不是非常剧烈的时候,投资者可以通过实时关注价差变化,仍有很多可以获得小额收益的套利机会。

3)棕榈油与豆油5月合约价差严重偏离合理并将回归

根据2009年6月至2011年8月两年5月合约的收盘价统计,豆油与棕榈油价差平均值为824,80%概率区间为471至1177,而在9月初该价差达到1442;从比值看,两者比值平均为1.11,80%概率区间为1.05至1.17,目前比值达到1.16。

图2 5月合约豆油、菜籽油与棕榈油价差走势

图3 豆油/棕榈油价比走势

5月合约豆油与棕油的价差与价比统计

数据来源:合约收盘价

自今年上半年,全国范围内开展了较为严厉的食品安全管理与整顿(《2011年餐饮服务食品安全重点工作安排实施方案》、《2011年流通环节食品安全整顿工作方案》),在很大程度上打击和抑制了批发商和中小企业的违规掺兑棕榈油的行为,导致上半年棕油进口量出现下降、库存增加,同时部分消费需求转移到豆油、菜油等其它品种上,棕榈油与豆油的价差不断拉大。后期,食品管理政策还将持续,但从以下几方面综合考虑,我们预计在棕榈油与豆油价差最终回归合理:

A 我国油脂供需存在较大缺口必须依赖进口,棕榈油在散装油脂市场(主要是餐馆、酒店等,目前散装油消费仍占全国植物油总消费的60%左右)占有较大比例,而从9月起国内节假日接踵而至,餐馆的油脂消费将有较大增加。随着棕榈油与豆油价差的扩大,其价格优势将逐步显现,并增强对豆油的替代性。

B 棕榈油的特性决定了其在食品工业和日化生产领域的应用无法被其它油脂取代,这部分消费不受气温的影响,并且长期呈增长的走势。

C 进入10月后,随着气温的下降,国内棕榈油勾兑需求将出现减少,但是我国棕榈油几乎全部依赖进口,东南亚主产国也将在10月进入生产淡季,供应量也在下降。

D 目前国内外棕榈油价格倒挂已经高达800元/吨,将较大抑制进口(商务部预报8月棕榈油到港44.99万吨,预报9月到港24.92万吨)使国内供应趋紧。与此同时,近月进口大豆压榨效益持续走高(远期巴西大豆的压榨利润已产生微利),港口压榨厂开工率提高,后期豆油供应将较为充足。

表3 棕榈油与豆油价格

棕榈油价格 豆油价格 豆油与棕榈油价差

连盘1205(元/吨) 9038 10490 1452

国内现货(元/吨) 8750 9982 1232

FOB价格(美元/吨) 1165 1293 128

到港成本(元/吨) 9608(9月) 10742(10月) 1134

国内外价差(元/吨) -858 -760

数据来源:JCI

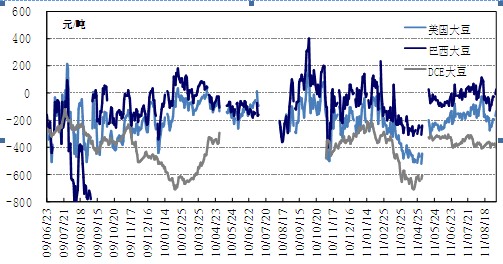

图4 5月大豆压榨利润

二、套利方案

价差方案

1) 交易方向和合约:买p1205,抛y1205

2) 套利比例:p1205:y 1205 = 1:1

3) 交易目的:合约价差缩小所带来的利差

4) 交易周期:9月至2012年3月

5) 操作计划:价差达到1500(或者价比达到1.17)左右进场,目标价差900(或者价比达到1.11),每手盈利(1500-900)*10=6000元;分批建仓,仓量依各自资金情况把握,期间可滚动操作。

6) 盈利测算:

5月合约豆油与棕榈油的套利成本

套利成本=交易手续费+资金利息=620元/手

1.交易手续费 10元/手,两次交易共计20元/手

2.资金利息 设两个合约结算价20000元/吨,1年贷款利率为10%计,利息支出:20000×10×12%(保证金)×10%×3/12(三个月)=600元/手。

资金占用: 20000×12%(保证金)×10=24000元/手

盈利率: (6000-620)/24000=22%

价比方案

1) 交易方向和合约:买p1205,抛y1205

2) 套利比例:p1205:y 1205 = 7:6

3) 交易目的:合约价比缩小所带来的利差

4) 交易周期:9月至2012年3月

5) 操作计划:价比达到1.167左右进场,目标价比达到1.114,则每笔盈利为0.316*p1205(平仓价)*10,设p1205价格在8500-10000,则每笔盈利26860-31600;分批建仓,仓量依各自资金情况把握,期间可滚动操作。

6) 盈利测算:

表5 5月合约豆油与棕榈油的套利成本

套利成本=交易手续费+资金利息=5450元/笔

1.交易手续费 10元/手,两次交易共计(7+6)×10=130元/笔

2.资金利息 设棕榈油开仓价为9500元/吨,1年贷款利率为10%计,利息支出:9500×14×10×12%(保证金)×10%×4/12(四个月)=5320元/笔。

资金占用: 9500×14×10×12%(保证金)=159600元/手

盈利率: (26860或31600-5450)/159600=13.4%-16.4%

三、存在风险与应对策略

套利最主要的风险是价差或价比变化的反复及不确定性,具体主要体现在以下几方面:

1、9月仍是棕榈油生产旺季,供应依然充足,国内消费需求也未能较大增加,价差有进一步走高可能。

2、主产国马来西亚及我国港口棕榈油库存目前仍处于较高水平,而豆油库存不高,价差可能在棕榈油去库存化过程中较难缩小。

3、大豆压榨利润未能持续改善限制油厂开工,导致豆油供应增加较小,价格保持强势。

4、其它风险,比如政策面或市场系统性风险。

由于9月与10月价差回归的把握性较低,保守的投资者可等到11月再进场。建议投资者考虑自身的风险承受能力,设定止损;选好进出场时机,尽量进行右侧交易。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄