发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,大连,良运,焦炭,

焦炭上下两难,未来仍将以区间震荡为主

4月15日焦炭期货上市以来,始终波澜不惊,特别是进入5月中旬,价格窄幅震荡,交投清淡,成交量和持仓量逐渐萎缩,至8月初,主力合约创出2000多手持仓、600多手成交的“地量”。但自8月8日起,焦炭一改往日的交投低迷,连续十二个交易日迅速暴跌,1109合约由2300附近直落300点,跌至2000点以下,8月23日甚至出现4.19%的深度跌幅。

图一

焦炭期货1109合约价格图

值得注意的是,此轮下跌出现在焦炭期货第一次临近交割前,行情的急剧变动反映了市场对交割引起的心态变化。

作为现货大多采用“点对点”贸易形式的焦炭而言,焦炭一个显著的特点是缺乏中间商贸易,这种直接贸易形式决定了焦炭是个性化的产品,焦炭的品级会依据不同钢厂的实际情况定向生产,钢厂买入套保的积极性不高。为了避免运输及短驳过程的损耗,交易双方更喜欢焦化厂直接到钢厂的直销模式,尽量避免仓库的中转。很明显,对于厂库和仓库相结合的交割制度而言,厂库交割比仓库交割有着成本的优势和程序的方便。

在此种背景下,临近交割月,空方卖方保值单子集中,而买方大多是散户,无意接货也无法接货,只能向下平仓。正是看到了这样的机遇,空方敢于在1201上大举做空,并顺势打压1109,以致焦炭期货形成对同等级现货的贴水。

其实,按照大商所交割制度,焦炭的交割品级大致相当于国标一级冶金焦,但此次进入交割的1109合约价格落至现货二级冶金焦价格区间,说明买方在实际贸易中更倾向于二级品的直接买卖,对与交割品级较高的一级品兴趣不大(一级品更多用于大型高炉出的优质钢铁),这给我们带来的疑问是,今后交割的焦炭期货的价值中枢是否会一直以二级品为基准并持续贴水?

图二:

在1201合约2142这样一个价位上,我们认为:焦炭期货价格受到过分打压,实为资金推动并不具备进一步下跌的空间,在期货已经对现货贴水的情况下,价格有反弹的要求,但基于焦炭的基本面,反弹空间不会很大,在2250一线将受到空头打压,因此,焦炭将处于一种上下两难,上下受制的震荡走势。

一、 供给

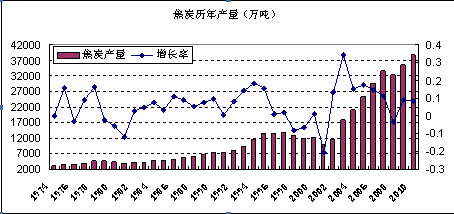

2011年7月,中国焦炭产量3720.7万吨,同比增长19.8%;1-7月份中国焦炭累计产量为24756.4万吨,去年同期为21939.万吨,累计同比增长12.8%。

图三:

而国内最大产焦地的山西省,7月份山西焦炭产量为789.5万吨,同比增涨23.7%;累计同比增长10.3。排第二位的河北省,7月份焦炭产量为565.3万吨,同比增长34.2%,累计同比增长10.3%。

可以看出,目前焦炭生产稳定,焦炭产量保持着快速增长。对于目前日产达到118万吨历史新高水平的焦炭而言,2011年预估将超4亿吨。

从结构来看,1-6月,钢铁企业焦化厂生产焦炭6546万吨,同比增长2.1%,其它焦化企业焦炭产量14492万吨,同比增长16.6%。焦炭增产主要是独立焦化企业,在行业产能日渐向钢铁焦化联合厂转移的大趋势下,独立焦化厂面临的竞争局面是加剧了。

从产能来看,目前焦化行业的产能在4.5亿吨之间,相对于下游3.8亿吨左右的需求远远过剩,有的地区甚至出现了50%的开工率,好一点的企业在70-80%。除了一些大型的钢铁企业有满负荷生产,独立的焦炭企业没有这种满负荷生产的情况。工信部下达了2011年淘汰落后产能目标任务,其中焦炭要求减少1975万吨,考虑到今年新增加产能1800万吨,焦炭行业产能总体压缩不大。实际上,去年淘汰焦炭产能2759.5万吨,相比之下,今年淘汰产能数字甚至略有减少。

今年以来,焦化行业整合力度加强,焦化企业重组在主要产焦省份推进。占据焦炭产量五分之一的山西省2月份出台《焦化行业兼并重组指导意见》,在2011年年底前,将目前227户焦化企业整合减至150户左右,到2015年保留至60户左右。但短期来看,重组的步伐较慢。由于焦化企业持续亏损,兼并后的资产面临产能淘汰,企业重组的积极性和动力都不高。

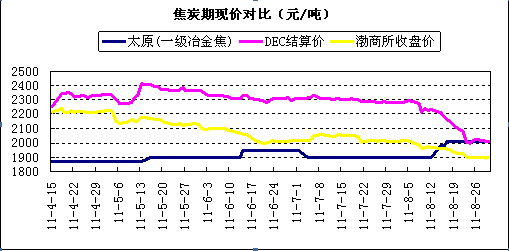

现货价格来看,今年以来,有代表性的山西太原地区二级冶金焦出厂价保持在1770-1850元的区间内,唐山地区二级冶金焦出厂价格在1750-2000元之间。山西焦炭行业协会8月4日宣布,山西焦炭价格在7月基础上涨60元/吨,随后,各焦化厂纷纷加入,普遍要求提价。但目前的上调价格多为焦化厂单方意愿,最后还要取决于不同地区的实际情况,以及下游钢铁厂的接受情况。若能按涨价后价格执行,山西地区大型焦企二级冶金焦车板价格将上调至2000元/吨水平,一级冶金焦大型焦企车板价格将上调至2100元/吨水平;预期山西地区准一级焦运抵河北地区钢厂到厂价格将达到2185元/吨。可以看出,现货价格已经比期货有小幅升水。

因此,从以上供给的因素分析:

1. 焦炭行业整体产能过剩,供过于求的局面在近期没有缓解,企业重组进展不大,特别是目前的独立焦化企业生存极为艰难,将面临越来越大的资金压力和环保压力,目前的价格已经挤压了焦企的生存空间。

2.焦炭总产量增幅将放缓,并呈现结构性的淘汰加速。

二、 需求

(1)焦炭的下游需求主要是钢铁工业,焦炭消费高度依赖钢铁的运行。

上半年全国粗钢产量同比增长9.6%,日产创出200万吨的新高,按此测算全年粗钢产量将达到7.06亿吨。按照入炉焦比测算,可以带动3.5亿吨的焦炭需求。从目前趋势看,钢铁出现高增长后的回落,而6月-8月,也曾出现两次大幅度的回落。

下半年,钢铁产量面临较大的考验,我们预计,除建筑钢材保持增长外,生产用板带材很难有起色,整体而言,钢铁产量很难再大幅扩张。

国家货币紧缩下,整个社会资金短缺,钢铁用量较大的基础设施建设、汽车家电等行业势必受到影响,其投资和增速的放缓将打击钢铁的销售,影响钢铁产量。

我国钢铁产能同样存在过剩的局面,铁矿石价格又居高不下,严重侵蚀钢铁行业利润,一旦需求低迷,将导致库存增加,产量下降。

用电高峰将至,根据目前的情况,部分省市或面临限电的情况。钢企作为耗电大户,一旦被限电,会影响粗钢产量。

(2)焦炭出口方面,1-7月焦炭共出口262.8万吨,去年同期为198.7万吨,增长32.2%。由于受配额和高关税的限制,出口不会大幅拉动焦炭产量。

综合以上来看,对于焦炭来说,只有保持上半年的增长,焦炭产能才能一定程度的消化,一旦下游需求出现萎缩,无疑是一个利空。但目前的宏观环境,下游需求很难大幅增长,前景并不让人乐观。

三、成本

炼焦煤价格占焦炭成本的9成,焦煤的走势直接关系焦炭的成本。

从产量来看,我国炼焦煤有一定的缺口,2011年我国炼焦精煤估算为5.18亿吨,而需求量大约为5.66亿吨,需进口近5000万吨,才能维持平衡。今年1-7月,焦煤进口2320.7万吨,去年同期为2550.9万吨,同比下降9%。历史上看,进口焦煤是逐年增加的,08年只有686万吨,09年增长4倍多至3442吨。而今年的下降主要是因为内外差价逐渐缩小,进口动力不足。我国焦煤产量较大,进口主要是对焦煤一个调剂和补充。

但是作为稀缺煤种的炼焦煤,逐渐纳入国家保护性开发,在资源品种价格日渐高涨的现在,其价格将逐步抬高:

1.年初以来,炼焦煤价格比较平稳,而动力煤相比却大幅上扬。考虑动力煤和炼焦煤的比价因素,炼焦煤会受到推动。

2. 目前铁路运力是制约因素,许多炼焦煤因铁路运力影响无法运输,虽然根据国家中长期铁路规划,被称为西煤东运第三条通道的准格尔到曹妃甸铁路一期张唐铁路预计2014年可建成,吕梁至山东日照港(600017,股吧)的山西中南部出海大通道有望2013年建成,届时将大量缓解运输瓶颈,但短期内的铁路运输瓶颈无法解决,公路运输由于成本高昂、易受恶劣天气影响等因素难以弥补铁路运输在煤焦外运比重中的缺口,因此2011年下半年焦煤运力仍将趋紧。另外,因电荒问题,本来就紧张的铁路运输更加偏向动力煤,焦煤流通会受挤压,

3.焦煤行业同样面临产能整合和环保成本压力,焦煤企业兼并重组,对焦煤的定价权大大增加,国家对环保的要求抬高行业准入门槛和采掘成本。国家推出对资源税的改革方案,煤炭试行由从量计价改为从价计率,其成本又是焦煤企业承担,作为稀缺的资源品种,焦煤本身成本不断抬高。

4.国际上,澳洲对煤炭将开征矿产资源税,同时试行碳排放税(初定23澳元/吨),虽然我国进口的澳洲焦煤并不像铁矿石那样依赖程度高,但从全球的煤炭供需结构看,澳大利亚炼焦煤拥有卖方定价权,全球焦煤贸易价格的提高将部分传导至国内,并提高外部企业买矿成本和投资门槛,影响煤炭供给,长期支撑炼焦煤价格。

因此,我们认为,上游炼焦煤价格的刚性将会对焦炭价格有一定支撑。

综上所述,焦炭未来走势呈现上下两难的格局。一方面供大于求的现实将打压焦炭价格,但另一方面成本因素又会在一定程度上限制焦炭价格回落空间。在相当一段时间内焦炭将会继续以宽幅震荡行情为主。

焦炭期货价格很难脱离现货市场格局的影响,未来将以震荡为主。短期1201合约将会以在2200-2250元/吨区间内波动为主。操作上参考波动区间低吸高抛,但考虑到交割压力,相对而言在震荡区间高位抛空为首选。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄