发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东证,棕榈油,后期,

棕榈油积重难返,后期震荡将加剧

9月12日晚间USDA公布的9月供需报告对美盘豆类市场构成利空,单产和产量的小幅上调,大大超出市场预期,美豆反转跌破1400美分的上沿关口。外围金融市场动荡加剧、美元指数大幅上涨、双节备货结束后终端需求阶段性转淡、外盘天气炒作暂时告一段落,多重因素打压下,豆类油脂期货价格大幅下挫。

棕榈油跟随整个豆类市场下滑,但马盘下方支撑较强,国内棕榈油缓跌。在当前宏观形势动荡、债务危机风险加剧下,整个商品市场仍面临集体下调风险,但作为消费相对刚性的农产品来说,随着新季作物的上市,供需面将逐步主导市场,早霜、减产仍然对豆类油脂市场有较大的支撑作用。

本未通过对棕榈油供需面的分析,认为棕榈油极重难返,维持弱势格局,但在整体豆类油脂市场在减产、霜冻天气炒作下,仍然存在上冲的机会,预计棕榈油后市维持震荡的走势。

1.宏观: 外围市场风险加剧,国内调控压力较大

进入7月以后,全球股市动荡加剧,美国主权债务信用评级下调,欧债危机升级,欧洲股市和新兴市场股市暴跌。美国经济增长乏力,失业率高企不下;欧洲债务危机难以得到有效解决;日本经济持续疲软。全球经济增长前景不容乐观,债务危机的担忧使得避险情绪急剧升温,黄金和美元指数大幅飙升,加剧大宗商品的跌势。

国内继续从紧的宏观政策,我国8月货币供应增量同比下降明显,截至8月底,中国广义货币供应量M2较上年同期增长13.5%,增速低于7月末的14.7%,货币增长速度下滑,国家紧缩的情况还在延续,通胀压力下,市场资金面难以放松。中国8月份消费者价格指数(CPI)较上年同期上升6.2%,在当前通胀压力高企下,政府调控物价的方向不会改变。

图1 我国CPI(%)

我国CPI

资料来源:Bloomberg,东证期货研究所

2.全球棕榈油供需:库存连续2年下滑,限制价格跌幅

棕榈油作为世界三大油脂之一,其价格趋势主要受到自身供需、豆油走势的影响,棕榈油主产国在印度尼西亚和马来西亚,进口国主要是中国和印度,而近些年来,棕榈油的工业用途稳步增长,棕榈油供需形势直接决定了其价格在油脂中的强弱关系。

2.1 全球棕榈油连年丰产,对价格上涨形成压制

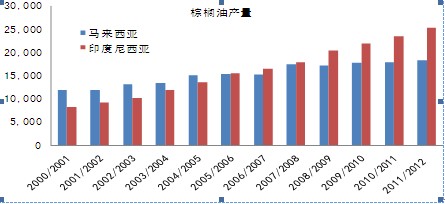

根据美国农业部9月份的供需报告数据,全球棕榈油2011/2012年度产量为5028万吨,较上一年度增加261万吨,增加幅度为5.48%。从2002年起,最近10年的全球棕榈油产量年均增长7%,产量连年稳步增长基本奠定了棕榈油的相对弱势格局。

全球最大的棕榈油生产国是印度尼西亚和马来西亚,这两国的产量占全球量的80%以上,印度尼西亚产量持续攀升,但马来西亚产量保持稳定,预计2011/2012年度印度尼西亚产量大幅增加,产量达到2540万吨,较上一个年度增加180万吨;2011/2012年度马来西亚产量为1840万吨,较上一个年度增加40万吨。

图2 马来西亚、印度尼西亚棕榈油产量(单位:千吨)

资料来源:USDA,东证期货研究所

2.2 全球棕榈油库存连续两年下滑,将限制棕榈油的跌幅

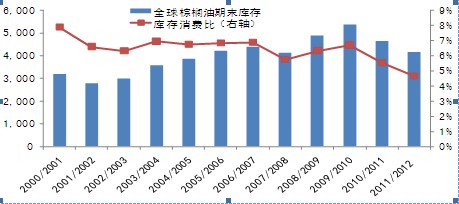

根据美国农业部9月份的供需报告数据, 2011/2012年度全球棕榈油库存415万吨,较上一年度减少63万吨,库存消费比4.68%,根据图3,库存和库存消费比连续两年下滑。中国、印度棕榈油食用消费稳步上升;工业消费占比1/4左右,由于原油价格高企,低廉的棕榈油适合做生物柴油,欧盟棕榈油工业需求较大。虽然棕榈油产量稳步增长,但棕榈油消费依然保持旺盛,库存下降则限制了棕榈油的下跌幅度。

图3全球棕榈油期末库存(单位:千吨)

资料来源:USDA,东证期货研究所

3.我国棕榈油供需;库存压力处于5年来的高位

我国棕榈油全部依靠进口,对外依存度达到100%,年均进口量达到600万吨,主要从马来西亚和印度尼西亚进口,但最近几年,我国棕榈油进口价格倒挂严重,港口库存压力等因素导致价格持续低迷。

马来西亚棕榈油价格与国内价格近一年多一直处于倒挂状态,马来西亚价格高,国内现货价格低,按照常识这有悖于国际贸易的比较优势原理。根据最近几年的状况,倒挂300-400元已经成为常态,倒挂到800元以上,现货商才难以承受。

表1 我国棕榈油进口价差情况(2011-9-11)

24度棕榈油 现货价格 进口成本 价差

天津 8850 9349 -499

日照 8820 9333 -513

张家港 8760 9318 -558

广州 8680 9278 -598

由于国内棕榈油主要是从马来西亚和印度尼西亚进口,采取的要价方式主要是一口价,不存在现货或者期货点价以及升贴水的概念,目前国内几乎全部是采用信用证方式,按照马来西亚与印度尼西亚到中国2周的船期,信用证期限一般3个月,在我国宏观调控压力下,民间资金紧张程度愈演愈烈,虽然价格倒挂,但信用证为进口方提供了良好的融资机会。

图4 我国棕榈油进口倒挂情况(右轴)(单位:元/吨)

资料来源:东证期货研究所

而信用证融资进口导致了港口库存的积压,近期港口棕榈油库存处于5年来的高位。截止9月9日当周,我国主要港口棕榈油总库存54.1万吨,24度棕榈油成交均价8782.5元/吨,同比去年,均价上涨1478.75元/吨,库存增加21.9万吨。

图5 我国棕榈油库存量(单位:万吨)

资料来源:东证期货研究所

4.天气与政策:天气还有炒作机会,但调控和搀兑检查压力不减

本年度大豆、玉米等农作物播种普遍推迟,9月下旬的霜冻天气是市场关注的焦点,预计在美国和中国大豆减产和收获天气的炒作下,豆类油脂还具备上冲的机会。虽然根据国际气象机构的预测,拉尼娜现象近几个月难以显现,棕榈油本身天气炒作相对匮乏,但豆类市场的收获天气炒作或将带动棕榈油价格。

国内油脂价格一直都是政府重点关注的对象之一,并一度使得国内走势偏弱于外盘。目前国储油拍卖已经停止,小包装油限价令已经取消,但市场已经将利多消化完毕,食品安全问题成为社会关注的焦点,食用油搀兑检查在一定程度上打压棕榈油的走势。

虽然8月CPI环比回落,但高达13.4%的食品价格涨幅意味着食品价格仍然是CPI上涨的主要推手,而央行也重申,由于通货膨胀压力仍然偏高,稳定物价总水平仍然是宏观调控的首要任务。我国政府也在多个场合表示将坚决抑制价格的过快上涨,目前政府手中拥有丰富的大豆和植物油储备,具备较强的调控能力。

由于目前国内植物油需求处于节日备货转淡时期,随着天气的降温,棕榈油的搀兑需求降低,食品安全引起全社会关注,食用油搀兑检查在一定程度上打压了棕榈油的价格,就短期而言借助消费推动国内植物油价格大涨的难度较大。

5.技术面分析:技术上棕榈油呈现弱势调整格局

从大周期上看,棕榈油目前呈现出上升过程当中的旗形间歇调整趋势,目前处于下行通道中,如调整后突破后有望继续演员大幅上涨行情。

图6棕榈油1205合约长期走势

资料来源:博弈大师,东证期货研究所

从目前的局部行情来看,期价在9月14日跌破短期支撑线,并且微型M头形态,尽显弱势,短期内或有技术性反弹,若出现右肩形态而未能企稳走强,则需适当调整操作策略,缩小止盈空间。

图7棕榈油1205合约中短期走势

资料来源:博弈大师,东证期货研究所

6.总结及操作策略

本未通过对棕榈油供需面的分析,宏观经济风险加剧,全球棕榈油产量稳步增加,消费刚性增长,库存下滑为价格提供较强的支撑,长期来看全球棕榈油基本面上相对平淡。国内棕榈油现价倒挂严重,融资进口需求导致港口库存高企,国内供应压力较大,政策打压及食品搀兑检查将会抑制棕榈油的价格涨势,预计棕榈油仍然维持弱势的格局,

但整体豆类油脂市场在减产、霜冻天气炒作下,仍然存在上冲的机会,在天气、产量、需求等因素的炒作下,棕榈油后市有望维持震荡的走势。短期棕榈油仍将承受整体市场环境疲软以及高库存水平等因素的压力,不能够形成大涨的格局。

操作上来讲,我们以震荡区间炒作的观点来看待,建议1205合约在8450-9100区间内逢低吸纳多单,持仓过程中一旦出现间歇调整可适当减轻仓位,而面临压力位或者有重大利好因素出台时可顺势减仓,以稳健的操作策略和严格的执行力以博取最大的收益。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄