发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东航,焦炭,有望,

电荒预期恰遇冬储 焦炭有望推升价格

行情回顾

焦炭自4月中旬上市以来,在经过上市初期资金炒作后逐步向现货价格回归。8月份全球商品市场受美债评级下调、欧洲债务危机、国内通胀形势以及严峻的影响,焦炭跌破了持续两个月的震荡区间后加速探底,近期在基本面较好和典型的季节性消费特征下持续反弹。

全球经济增速放缓,国内通胀严峻

上周五美国非农业就业情况奇差,8月份美国新增就业岗位为零远低过市场预期,为2010年9月份以来的最差表现给市场情绪带来沉重的打击,欧债危机持续发酵,近期"欧猪五国"国债收益率飙升引发市场对欧债问题的担忧,全球经济复苏放缓令商品市场整体承压,各品种重回基本面。

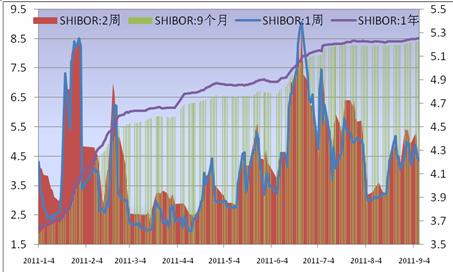

图1:SHIBOR 数据来源:WIND

国内7日有消息称央行在扩大存款准备金上缴基数范围后,不排除会适当下调部分银行或全部银行的存款准备金率。央行扩大存款准备金上缴基数范围的政策自9月5日开始实施,初步估计此项措施将回笼约9000亿元流动性,相当于提高2-3次准备金率,这将导致市场资金面进一步紧张,。近期,Shibor利率继续呈现近弱远强的格局,9月和1年利率分别创下年内新高,报收于5.2243%和5.2544%,市场对未来较长一段时间内资金面维持偏紧。

供给方面:全国产能过剩,港口库存较高

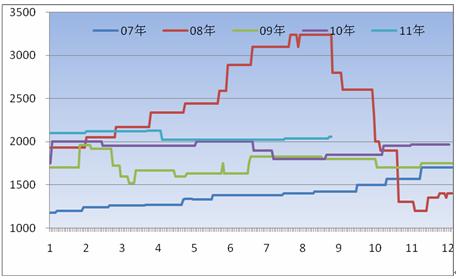

上游炼焦煤价格维持高位,成本支撑明显

自今年年初以来炼焦煤价格基本维持上行趋势,大同、朔州等地受到煤矿检修和安全检查的影响,煤矿多处于关停状态生产受限,近期山西地区炼焦煤资源供应相对紧张,焦煤、气煤价格创年内价格新高。在焦煤市场回暖的预期的拉动下,各焦煤企业陆续上调其产品价格,尤其是承兑价格,预期焦煤价格震荡上行。

图2:炼焦煤全国平均价格含税价 数据来源:WIND

全国产能过剩,港口库存较高

国家统计局公布,7月国内焦炭产量3720万吨,比上月略有下降,同比增长19.8%,4个月来首次出现下降,1-7月份我国焦炭产量达到2.48亿吨,整个行业产能依然过剩。全国重点港口的煤炭库存统计,连续8个月上涨至6月份的28753万吨记录高位后,7月出现小幅回落。7月焦炭出口量18.13万吨,环比下降43.25%,焦炭进口14397吨,净出口量环比出现明显下降。

图3:焦炭产量 数据来源:WIND

大同、朔州等地受到煤矿检修和安全检查的影响以及河北省自7 月中下旬开始煤炭资源整合,部分小矿开始关停,影响了焦煤产量,大秦铁路(601006,股吧)今年下半年的淡季检修拟定于9月20日开始,为期15天,每天"开天窗"3-4个小时,可能影响动力煤供应量300万吨以上会在一定程度上影响煤炭正常运输,给炼焦煤和焦炭市场带来支撑。

根据中国政府网7日刊载的《"十二五"节能减排综合性工作方案》,到2015年,全国万元国内生产总值能耗要下降到0.869吨标准煤(按2005年价格计算),比去年的1.034吨标准煤下降16%,比2005年的1.276吨标准煤下降32%。"十二五"期间,实现节约能源6.7亿吨标准煤,是未来焦煤的需求受到影响。

需求方面

季节性消费旺季来临,市场普遍看涨

图4:上海二级冶金焦价格 数据来源:WIND

煤炭价格有典型的季节性消费特征,华北和东北地区的焦化厂和钢厂开始进入传统的炼焦煤冬储阶段。在天气转冷,运输受限之前,焦化厂和钢厂为确保焦炭生产的正常进行,需要储备一定数量的焦炭。同时为保证冬季社会供暖的需要,国内供暖企业和生产企业将加大煤炭的库存,9、10月份通常是电厂冬季备煤的时段,电厂耗煤维持高位动力煤需求旺盛,当前电厂有意识地加大电煤采购以补充库存。下游钢材即将迎来消费旺季,部分钢长也出现补库和冬储现象,整体带动山西原煤产地坑口价格的上涨,近期国际国内海运费继续上涨,焦煤冬储有望近期打开。"山西煤炭涨价或是进入冬季前煤炭价格上涨的序曲,有可能成为今年煤炭市场价格上涨的助推剂,促使今年全国煤炭价格向更高的水平攀升。"资深煤炭专家李朝林说。

下游钢材市场

8月以来钢价一直处于高位震荡的"纠结"走势之中,没有出现明显的波动,预计9月螺纹价格依然难以走出大幅上涨,但保障房开工建设限期临近,以及波罗的海干散船运指数持续上涨带来的成本支撑依然将限制钢价的下跌调整空间。

图5:粗钢产量 数据来源:WIND

“金九银十”是钢材市场的传统旺季,中国钢铁工业协会周四称,8月中国粗钢日均产量为193.51万吨,环比增长1.16%,受传统旺季来临下游需求增加,下月粗钢产量料仍将持续增加支撑焦炭价格持续走高,在产量不断增加的情况下,表观消费量出现小幅下跌限制钢价的近期涨幅。

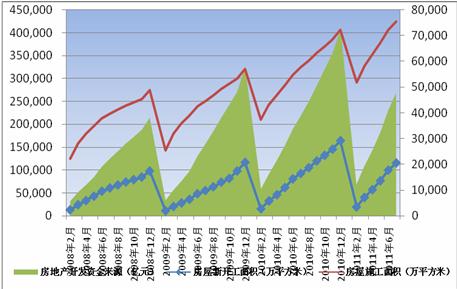

图6:房屋新开工面积 数据来源:WIND

住建部要求1000万套保障房11月底前须全面开工,截至7月底,各地保障房开工率为72%,后期将逐步开工,保障房的集中施工或给钢价带来提振。从房地产开发的新开工面积和房屋施工面积来看整体上升走势,短期内将进一步增加对钢材的需求具有明显的拉动作用,到4季度随着气温的下降,开工率逐步下降需求减少。

西南持续干旱电力缺口较大,动力煤价格坚挺

西南地区旱情加剧,南方五省区供电全面告急。南方电网公司31日下午通报,全网电力缺口已近15%,供电形势极为严峻,南方五省5年来最严重的缺电情况还在不断加剧。中电联近日发布报告指出,预测下半年全国电力供需形势总体偏紧,部分地区仍存在时段性电力紧张,发电企业电煤库存没有明显提高,冬季枯水期搞来后南方电力缺口很可能继续增大, 给动力煤价格带来支撑。

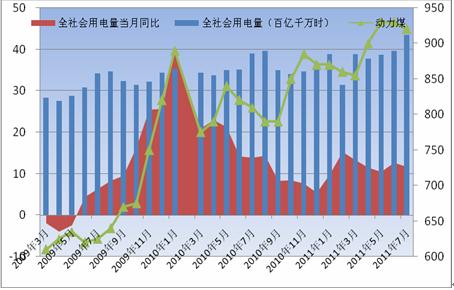

图7:全社会用电量与动力煤价格走势 数据来源:WIND

1-7月,全社会用电量26869亿千瓦时,同比增长12.2%,1-7月,全国发电设备累计平均利用小时为2778小时,同比增加56小时。其中,水电设备平均利用小时为1774小时,下降83小时;火电设备平均利用小时为3085小时,增加119小时。经济结构不合理,高耗能产业能源需求增长过快,是导致当前电力紧缺的重要原因。受这个原因的影响,今年下半年,全国用电形势仍将比较严峻。

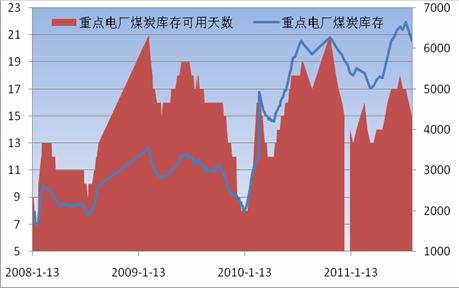

图8:重点电厂煤炭库存 数据来源:WIND

截至8月30日,南方电网便称,全月有14天错峰负荷超过千万千瓦,最大错峰负荷达到1479万千瓦,即电力缺口近15%。目前全国重点电厂存煤数量稳定在6000万吨左右,存煤可用天数为15天左右,电厂存煤情况尚可,电厂采购比较谨慎,贸易商开始囤煤,增加了动力煤的需求。

技术分析方面:2250附近阻力较大

图9:焦炭1201合约日线图 数据来源:文华财经

进入8月面临着上市以来的首次交割,期现价差一直处于高位,随着交割月的临近期货向现货价格回归的需要,以及宏观经济的不确定性,触底反弹后动能有所减弱,持仓量小幅减小,当前反弹至此次三分之一黄金分割处,短期内压力较大。国内焦炭市场总体走势弱势持稳为主,局部地区零星厂家价格略有上涨,但价格调涨幅度均在20-30元/吨左右,成本提升推动焦炭现货提价,但下游钢厂需求萎缩令中期焦炭价格仍不明朗。

小结

9月份以来,受上游炼焦煤价格不断走高成本支撑明显,以及冬季储煤高峰有望提前到来的影响,焦炭触底反弹。后期宏观基本面依然存在不确定,美国联邦储备委员会主席伯南克的讲话未触及任何经济刺激计划的具体细节,8月份全国居民消费价格总水平同比上涨6.2%小幅回落,国内通胀依然严峻,令商品市场整体承压。后期钢材市场进入传统的消费旺季,保障房开工建设限期临近,以及波罗的海干散船运指数持续上涨带来的成本支撑依然将限制钢价的下跌调整空间,钢价或迎来小幅反弹,但产量不断增加表观消费量出现小幅下跌,社会库存较高,限制涨幅,从而对焦炭的带动有限。焦炭即将迎来季节性消费高峰,以及大秦铁路预期检修推动现货价格不断走高,西南干旱南方五省区供电全面告急,目前电厂库存情况尚可,因此电厂采购比较谨慎,但是贸易商开始囤煤增加了动力煤的需求,动力煤价格稳步走高的可能性较大。

焦炭1201合约在2250附近盘整后或迎来进一步反弹,入场开始价位2190,结束价位2260分步建仓,目标位2320.止损位2140。

|

|

评级 |

权重 |

分析 |

|

宏观经济 |

0 |

10% |

看平 |

|

供需基本面 |

0.2 |

30% |

看平 |

|

供给 |

-1 |

40% |

产能过剩、港口库存、进口量增加、进口成本下降 |

|

需求 |

1 |

60% |

内需与外需、三季度干旱电力缺口 |

|

季节性因素 |

1.6 |

20% |

看多 |

|

冬储 |

2 |

60% |

看多 |

|

大秦铁路检修 |

1 |

40% |

看多 |

|

产业链上下游 |

0.3 |

30% |

正常 |

|

焦煤价格 |

1 |

30% |

看多 |

|

钢材方面 |

0 |

70% |

看平 |

|

期货与现货市场动能 |

1 |

10% |

偏多 |

|

未来一个月趋势 |

0.57 |

100% |

谨慎偏多 |

注:-2:强烈看空,-1:看空,0:看平;

2:强烈看多,1:看多,

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄