发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中州,减产,利多,

减产利多逐渐消化 豆类震荡回调为主

自8月9日以来CBOT美豆经历了一场单边反弹行情,其中主力11月合约由最低1282美分反弹至1465美分,反弹幅度超过11%。这波反弹主要是由于美豆产区出现干旱天气,导致市场对新年度大豆产量充满忧虑所致。不过随着9月份USDA月度供需报告的出炉,以及偏空的国内外宏观经济环境,大豆反弹基础出现动摇,前期单边反弹行情或将出现变数。

一、USDA9月报告略显利空 长期支撑因素仍在

今年夏季美豆产区出现炎热干燥天气,为此美国农业部在8月份的月度供需报告中大幅下调美豆产量,数据显示美国2011/2012年度大豆产量为30.56亿蒲式耳,较之前预测大幅下调1.69亿蒲式耳。从而拉开美豆反弹序幕,美豆自区间下沿1300美分附近持续走强,到8月26日一举站上1400美分。

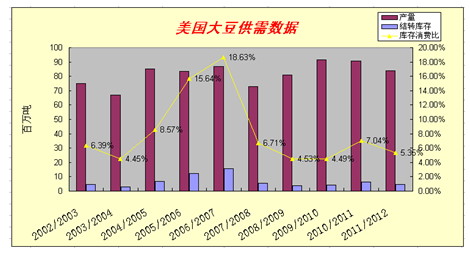

不过随着价格走高,利多支撑因素逐渐减弱。人们期待从最新月度供需报告中寻找作物减产的蛛丝马迹。而最新公布的USDA9月份月度供需数据给期待减产的多头泼了一盆冷水。此次美国农业部对9月份的大豆播种面积及收获面积未作出变动,但将单产由8月份的41.4蒲式耳/英亩上调至41.8蒲式耳/英亩,产量由30.56亿蒲式耳上调至30.85亿蒲式耳,增加0.29亿蒲式耳。产量增加 打压周一美豆大幅走低。不过由于库存消费比仍处于历史相对低位,因此产量对价格长期支撑因素仍在。

二、黑龙江大豆生长正常 下游需求谨慎

从大连商品交易所组织的此次东北大豆考察来看,目前大豆总体涨势良好,植物生长所需水分充足。如果后期不出现早霜等灾害天气,大豆单产依然有望维持较高水平。从此次大豆考察来看,今年农民纷纷改种经济效益较高的玉米、水稻等作物。东北大豆种植面积下降严重,新年度东北大豆总产量下降的概率依然很大,这也是近期大豆助涨因素之一。后期关注天气方面变化,如果天气出现早霜,那么将对市场带来支撑。如果天气变化不大,减产支撑因素将大大受到影响,甚至不排除回吐之前涨幅的可能。

大豆下游备货结束,国内油脂贸易商采购积极性及采购数量明显降低。截至周四,京津地区一级豆油出厂价10250~10300元/吨,哈尔滨地区出厂价10400~10450元/吨,多数地区价格与上周五持平,局部略有涨跌。国内多数沿海地区豆粕价格出现小幅回落。截至周四,环渤海地区43%蛋白豆粕出厂价格上涨至3200~3240元/吨,较上周五下跌30~80元/吨。

三、宏观环境隐患不断 国内货币政策难言放松

美国总统奥巴马上周四晚间呼吁国会通过一项4470亿美元的经济振兴计划,内容包括削减税收以及增加支出,以刺激美国经济增长。但该项计划能否实施还要面临国会的审核。欧洲债务危机不断,据彭博数据,12日希腊1年期国债收益率暴涨。投资者对希腊发生债务违约的担忧已上升至前所未有的高度。与此同时,意大利主权债务危机愈演愈烈,有消息称意大利已请求中国购买其国债。

相比国外面临的问题,国内主要面临通胀的压力。国家统计局周五公布的数据显示,中国8月居民消费品价格指数(CPI)同比增长6.2%,低于7月的增长6.5%,但仍高于分析师此前预估的增长6.1%。8月CPI环比增加0.3%。从目前的形式来看,下半年的通胀形势依然很严峻,政府的政策不太可能出现转向。预计下半年调控工具将以数量型居多。

四、技术分析 连豆大箱体格局未变

上图是连豆主力1205周线图,从图上可以看出,2011年以来,连豆始终处于大的箱体运动格局。上方压力位4828元,下方支撑位4427元。虽然近期量能放大,但多头未能突破箱体上沿压力,说明阻力作用较强,后期不排除空头发力打压价格下探支撑的可能。

五、综合分析

美豆产量上调令本轮反弹告一段落,后期行情或将演变为供需及宏观走势共振的格局。技术上看美豆再次回到前期整理区间1300-1400美分,在没有新消息公布之前美豆上破阻力或下破支撑的可能性都较小。国内方面,连豆维持大箱体运行格局,在产量利空及偏紧的宏观环境下期价遇阻回落,4770元/吨一线阻力作用较强。操作上可借外盘回调机会逢高沽空,下方支撑位4564元/吨一线,下方强支撑位4430元/吨一线。后期如果遭遇早霜等不确定性因素,则应对策略做出一定调整,减仓或空单离场。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄