发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,湘财,祈年,豆油,

豆油棕榈油05合约套利交易策略

豆油和棕榈油作为两大最常用的食用油脂,他们具有高度的相关性。通过相关性分析可看出05合约的相关性达到了0.982。这使得两者间可以进行跨商品套利。

其次通过平稳性和协整校验,我们发现09、01、05合约有长期均衡的关系。也就是说,从长期来看,豆油、棕榈油价差将回归价差回归方程。这也意味着异常价差终将回归正常范围之内,我们可以通过捕捉异常价差来获取利润。

另外,豆油及棕榈油两大油脂占我国食用油市场的主要份额,其涨跌受相同因素影响(如原油、食用油供应总量和进口大豆价格等),因此期货市场的涨跌趋势基本一致。然而两品种之间又各具差异,一旦某一品种的价格过高时,另一油脂的需求就会增加,即市场替代性因素就会起到制约作用,油脂间的价差会回归到合理区间,这种价格的差异给投资者提供了套利机会。

1. 相关性

SERIES01 SERIES02

SERIES01 1.000000 0.982035

SERIES02 0.982035 1.000000

通过对豆油、棕榈油从07年到11年的1576个数据样本进行计算可得,豆油、棕榈油05合约的相关性高达98.2%,这为两者间进行套利奠定了基础。

2. 平稳性及协整校验

运用eviews进行单位根检验我们发现,一阶差分的ADF值明显大于1%、5%、10%显著性水平下的临界绝对值,拒绝原假设,即两序列平稳。因此,Y与P 05合约价格序列是一阶单整。

根据以上结论,我们采用Engle— Granger两步法来进行协整检验,用最小二乘法估计回归方程后得到残差序列,两者回归方程为:P=0.87834*Y+et (R²值为0.968842)。然后对残差序列进行ADF检验。检验结果显示,在5%显著性条件下显著拒绝原假设,两个序列存在明显的协整关系,即豆油与棕榈油05之间存在长期均衡关系。

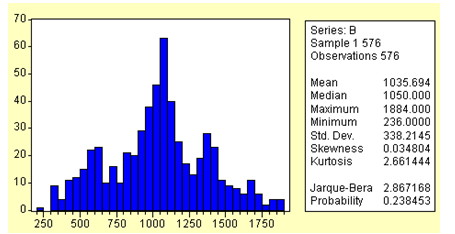

3. 直方图

从05合约的统计数据来看,均值在1035.69,中值为1050,最大值为1884,最小值为236。从直方图来看的话,豆棕价差分布范围较广。

如果我们按照平均值±1倍标准差来取范围: Spread=Mean±σ Spread范围在(697.48—1373.9)取整数即为(698--1374)。在这个范围内的样本占总样本的63.72%。

按照平均值±2倍标准差来取值: Spread=Mean±2σ Spread范围在(360--1712)。在这个范围内的样本占总样本的95.66%

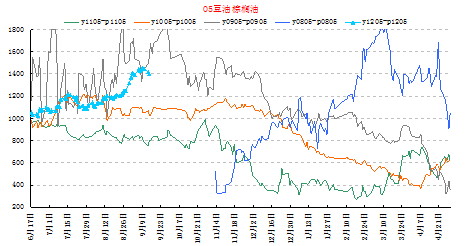

4. 历史价差走势图

从历史价差走势图上,我们发现,价差从11月初到次年3月初基本呈现下跌的趋势。(07年棕榈油刚刚上市,价差波动不规律)另外,在6月初到10月底价差呈现箱体震荡的走势,这为波段操作提供了较好的机会。

从1205的走势我们发现今年的豆油、棕榈油价差已经处于1400上方的高位。这样的价差已经反应了前期两种商品的基本面。对于豆油来说,干旱天气的炒作、种植面积的下滑、亩产的下调、优良率的不断下降都使得其供给关系相对偏紧,价格相对坚挺。而棕榈油则一直受增产的拖累走势疲软。

由于豆油、棕榈油之间的替代关系和天气炒作的逐步平息,豆棕价差难以长期维持在高位,后期价差回归成为大概率事件。

5. 套利策略

在1400附近买棕榈油抛豆油,短期目标1250,止损1460;中线目标1100,止损1500。

通过协整估计,我们得到05合约的套利比例系数为0.878。即Y P 套利开仓比例为1:1.14。

Y1205、P1205保证金比率13%,一手豆油占用保证金约13300元,一手棕榈油占用保证金约11500元。

按照比例在价差1400时开57手P1205多单和50手Y1205空单,共占用保证金约1300000元,总资金185万元。

等待价差回落至1250时,经计算,共获利85000元左右,收益率4.6%。如果价差继续扩大而触发止损,则最大损失为34200,损失率为1.85%。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄