发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新世纪,焦炭,或,现,

待外围冲击趋弱 焦炭或现阶段性反弹

焦炭期货合约从8月15日开始连降七天,跌幅达8.5%,在此区间主力完成移仓换月,近月1109临近交割月,该次下跌给予较好的向现货回归的机会。1201合约接过主力大旗后,超跌反弹,行情逐渐止跌企稳,如今又到中旬,连焦反弹到上波跌幅的约0.382位置,反弹最高至0.5的位置,基本维持在该区间即2230-2260元/吨内震荡,再次面临方向选择。笔者认为,焦炭短期料仍将维持震荡蓄势行情,待外围宏观面对市场持续冲击逐渐趋弱后,在产业链上偏好的刺激下可能展开阶段性反弹行情。

宏观面负面压力不断,暂无持续上行动力

外部市场方面:奥巴马政府针对日益严峻的就业形势以及竞选的需要,提出4470 亿美元的就业刺激方案,但并未能抵消投资者对7 国集团财长会议未能达成一致共识的忧虑,而且就业刺激方案要面临资金筹集以及执行力度等问题,具体落实到位需要时间。美国倾向于继续实行大规模的经济刺激计划,但德国似已经不愿意再为刺激经济增长投入更多的精力。欧洲央行理事会成员斯塔克辞职显示欧洲央行内部分歧加重,同时也有迹象表明默克尔政府内部对于是否扩大欧元区救助存在不一致意见。当前,除了爱尔兰外,其它欧债四国以及法国的十年期国债CDS 都出现明显上升。另外虽然希腊和意大利政府均表示将实行紧缩的财政政策,但之前的紧缩政策已经对疲弱的经济产生负面作用。所以,我们预计美国经济刺激计划对市场提振作用不明显,同时欧洲债务危机问题仍将持续对市场构成负面压力。

国内方面:8月份宏观经济数据显示,国内通胀回落和经济下滑的趋势已经出现一些苗头,但是对于未来几个月通胀和经济增长态势的判断,政府决策者和市场投资者仍处于观察和等待数据验证阶段。在此阶段,如果海外市场并无较大危机事件发生,我们认为宏观整体性的政策放松或者收紧的可能都不大,都会以结构性调整为主。另外,受央行上缴保证金存款新规影响,资金紧张局面仍将持续,企业融资成本高企,市场整体承压。综上,我们继续维持在9 月中下旬宏观面对市场暂无持续上行动力的判断。

焦炭粗钢产量比值有望回落,“产能过剩说”暂不惧

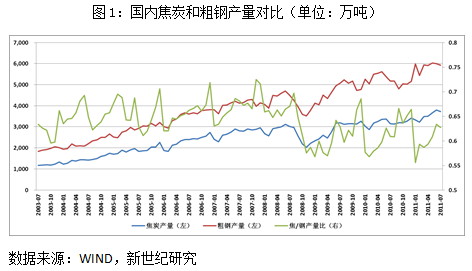

国内约80%的焦炭用来炼钢,焦炭行业的发展取决于下游钢铁行业的景气程度,从下图1可以看出除08年金融危机之外,焦炭产量一直伴随粗钢产量逐年稳步提高。我们对2003年7月至2011年7月共计9年的国内焦炭和粗钢产量的数据进行统计分析,焦炭与粗钢的产量比在08年以前基本围绕0.65波动,08年后比值运行区间有所下移,根据生产1吨钢需0.5吨焦炭来推算,再综合考虑焦炭进出口和炼钢之外的20%需求,目前0.6上下的产量比并不高。而且从两者产量比值的运行规律来看,比值每年两个高点出现在6月份和12月份,两个低点出现在10月份和春节的概率较大,这与行业自身的生产和季节需求相对应。从近两个月6、7月份的数据来看也是这样,6月产量比值0.63,处于年内的相对高位,7月份开始出现回落,按照以往的历史规律,接下来的几个月焦炭与粗钢产量之间的比值有望进一步回落。所以,我们认为焦炭产能过剩暂时不必畏惧,与高位的粗钢产量相比较,中短期来看对焦炭走势偏好。

若产业链间的相对价值回归,焦炭仍有提价空间

焦炭行业属于中间的加工制造行业,主要原料是焦煤,而我国虽然是煤炭大国,但优质焦煤却是稀缺资源,对外进口比重逐年提高,焦煤价格好像有在走铁矿石老路的迹象,产业链中龙头老大的地位不会动摇,焦企成本压力日渐突出。而下游钢铁行业经过兼并重组淘汰落后产能,行业集中度以及产能规模都远远高于焦炭行业,其资金和技术门槛低造成行业分散、规模较小,在钢铁大佬面前更是没有话语权。

今年年初以来截至九月初,焦煤价格上涨8.1%,焦炭上涨5.3%,螺纹钢上涨3.9%,可见焦煤价格的大幅上涨已把焦企的利润吞没殆尽,而下游钢企也不好过的日子给焦企更是雪上加霜。我们可以把焦煤与焦炭之间的价格比值看成焦炭上游成本的相对价值,而把钢材与焦炭之间的价格比值看成焦炭行业收入的相对价值,上下游之间的传导周期和规律从其相对价值的运行规律就可以看出。如下图2,煤焦比与钢焦比的波动规律大致相同,而每次的高低点大约都相差一个月,也就是说煤焦比传导至钢焦比上面一般需要一个月的时间,基本是成本转嫁到销售收入上面的时间。

上下游分开来看,一方面,今年钢焦比平均值为2.41,而目前恰好处在中值的位置,方向并不明确,若假设维持比值不变,钢市“金九不金”的疲软现实对钢价和焦炭均有一定的压制作用。另一方面,截至九月初,2011年以来煤焦价格比运行区间0.70-0.78,而目前九月初的比值处于年内新高的位置。若焦煤和焦炭之间的相对价值向中值0.75一线回归,再考虑到焦煤冬储以及大秦线检修带来的供应偏紧的因素,焦煤价格易涨难跌,那么价值的回归对焦炭价格有一定提振作用。以目前焦煤1540元/吨的价格,0.75的比值来计算,二级焦炭价合理位置约在2050元/吨,较现在1980元/吨的价格有70元/吨左右的上涨空间。总之,从产业链的价值对比来看,焦炭仍有一定的提价空间。

首个期货合约交割,期现价差结构见分晓

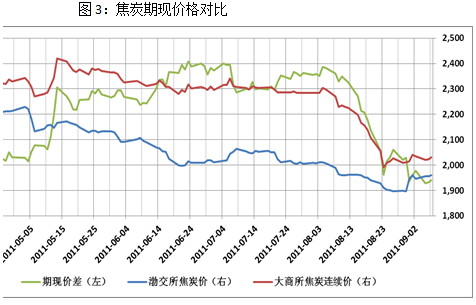

渤海交易所焦炭合约的交易品种与大连交易所焦炭期货合约的标的品种标准对比如下表1,渤商所焦炭质量指标略低于大商所焦炭。参照大商所替代品及其扣价情况:灰分Ad:>12.5且≤13.0时,每增加0.1%,扣价3;硫分St,d:>0.65且≤0.70时,每增加0.01%,扣价3;出现以下任何一项扣价50,但出现多项不累扣:反应后强度:CSR≥55且<62,或反应性:CRI>28且≤32,或抗碎强度:M40≥78且<82,或耐磨强度M10>7.5且≤8.5。根据这个标准,大商所焦炭一般情况下要比渤商所升水0~80元/吨 。

对大商所焦炭上市以来的期价和渤商所的电子盘现货结算价波动规律进行分析,我们发现,上市初期两者基本相当非常接近,此后焦炭期货显示出新品种资金参与的特征,与电子盘之间的差距逐渐扩大,期间最高达到304元/吨。直至8月初整体市场出现系统性下跌,再加上主力1109合约即将进入交割月,面临移仓换月,因而期价迅速向现货回归,截至交割,两者之间的差落在60元/吨附近浮动,基本符合我们上面对质量标准不同带来的升水范围,已经回归合理区间。

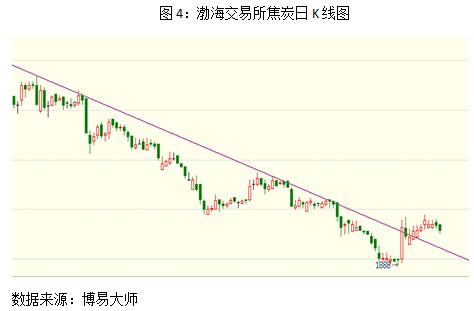

目前焦炭现货提价声音四起,呼声渐强,焦企利润空间压缩严重的情况下现货易涨难跌,而且从渤商所日K线图(图4)来看,底部基本已经形成,下跌通道线已经较期货率先向上突破,4月中旬以来的下跌趋势被破坏,所以说焦炭现货方面偏强,易涨难跌。那么后市随着交割的结束期现价差或将重新扩大,对焦炭期价起到一定支撑,阶段性反弹值得期待。

结论

美国经济刺激计划短期影响仍未显现,对整体市场提振有限;欧洲债务危机有愈演愈烈之势,负面压力不断;国内通胀和经济增速都处于微妙的观察期,料将以稳为主,但资金紧张局面不改,市场承压。所以,就现有宏观面来看,市场仍不具备持续上行动力。

从焦炭自身产业链来看,在粗钢产量居高不下,焦炭与粗钢产量比可能将出现季节性回落的情况下,焦炭产能过剩对中短期焦价压制并不明显;而上游原料焦煤价格临近冬储,焦煤易涨难跌,煤焦之间的相对价值偏高有待回归,相比而言焦价将有70元/吨左右的上涨空间;从上市以来期货与电子盘的对比情况来看,伴随焦炭首个期货合约的交割,期现价差结构逐渐明朗,电子盘焦炭率先止跌企稳,提振期价,阶段性反弹值得期待。

综上,焦炭短期料仍将维持震荡蓄势行情,待外围宏观面对市场持续冲击趋弱后,阶段性反弹行情将值得期待。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄