发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,金元,欧债,问题,令,

一、行情回顾

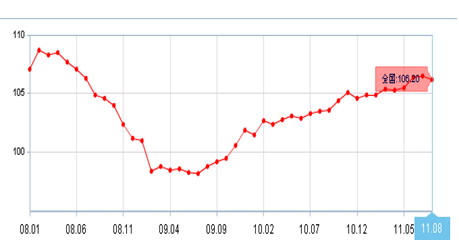

9月农业部报告出台前,豆类市场多头格局明显,多头买入意愿积极。主要是美豆8月份报告使得美豆供需紧张,以及美豆优良率不断下调,引发大家对美豆减产的期待,特别是美豆突破1400关口之后引发的买单涌入。而报告利空之后,美豆破位下行,加上欧洲债务危机有愈演愈烈至势,加剧了美豆及国内油脂的跌幅,导致了国内油脂9月份冰火两重天的格局,而美农业部供需报告尽管上调了产量,但不足于扭转供需美豆紧张的局面,更多的是市场对欧洲债务问题的担忧,恐慌性所致。所以,一旦欧洲债务危机近期的恐慌性结束,油脂的多头行情也将回归,最差也是震荡行情。

二、宏观经济情况

1、美国

现时金融市场并非缺乏资本流动性,关键因素是对经济前景信心不足,忧虑欧美债务危机无从解决,就算美联储局再印钞票,刺激经济作用有限,重点应该如何恢复金融市场与经济前景的信心。总括而言,美联储局推行QE3要三思,后果得不偿失,除了美国债困恶化,信贷评级一降再降外,还会导致主权信用危机向全球扩散。

除此之后美国目前因为失业率高举的问题仍十分头疼。奥巴马公布了总额4470亿美元的就业刺激计划,其内容包括将工人和小企业业主所需支付的工资税削减一半、在基础设施建设领域进行支出、向地方政府提供补助金以避免其裁减教师人数等。预计计划能额外给2012年美国经济带来1到3个百分点的增幅,并增加100万个就业机会,且至少能推动失业率下降0.5个百分点。

2、欧盟

刚刚于9月11日宣布实施紧缩政策的希腊,便传来其"一年期国债收益率上穿100%"的噩耗,技术上已经破产。市场担心债务危机蔓延至意大利和西班牙,使得整个市场对全球经济未来走势更加悲观,全球经济二次探底之声不绝于耳。近期穆迪旗下评级机构9月下调法国兴业银行(601166,股吧)和农业信贷银行信用评级,主要原因在于银行持有的希腊债务。现在离希腊第一轮救助已经过去了16个月,第二轮救助也过去了7周。但希腊依然处于违约边缘,未来5年内违约可能性高于90%,并且可能是一场混乱的违约。希腊违约迫近,再加上周五欧洲央行的德国代表意外辞职,引发金融市场大动荡。

3、中国

中国8月居民消费价格指数CPI和工业生产者出厂价格指数PPI增速双双回落。数据显示,2011年8月份,全国居民消费价格总水平同比上涨6.2%。仍高于市场预期,显示了通胀压力仍比较严重,未来仍不排除进一步加息的风险。数据还显示,中国8月PPI年率上升7.3%,升幅低于7月的7.5%,但略高于市场预期的7.2%;8月PPI月率上升0.1%,与上月持平。

中国8月通胀数据强化了市场对中国物价已见顶的预期,今年剩余时间内,中国央行料不会通过加息或上调存款准备金率继续收紧货币政策。8月CPI数据基本符合市场预期,中国央行在货币政策立场上料保持观望态度。但是在下半年将不会看到上半年那般密集的紧缩政策。

小结:

发达国家看似陷入了一个恶性循环之中:经济增长低于趋势水平引发了股市震荡,进而打击了投资者信心及经济扩张的前景。美国消费者信心降至30 多年以来的最低水平,这部分是由于全球股市大跌后产生的焦虑情绪;欧洲各国正致力削减政府债务,但这也产生了压制经济增长的后果,从而令维持赤字状态的代价更加高昂。市场人士担心,2008 年的信贷危机将卷土重来。

今天的情况与2008年不同。那时,不确定性来自金融机构的不良状况。现在,不确定性来自对主权政府财政健康状况、以及牵连银行的棘手反馈回路的担忧。那时的解决方案是实行前所未有的宽松货币政策、为金融部门提供直接支持和一次性的财政刺激政策。现在,货币政策受到更大的限制,银行业问题再次需要得到解决,而上次危机留下了大量公共债务。金融市场仍处于不稳定的状态,这将导致商品市场处于宽幅震荡格局。在宽幅震荡的格局之下,基本面的变化情况将直接导致行情的震荡幅度。

三、基本面关注点

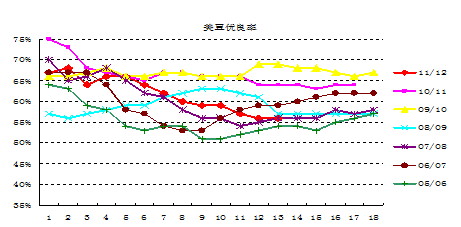

1、美豆生长状态

2、美豆供需情况

9月12日美农业部公布了9月份供需平衡表。报告显示,2011年美豆单产并未想市场预期一样,继续下调单产,反而上调单产至41.8,高于8月度41.4,导致产量上调为30.85亿蒲式耳,高于市场预测的30.25亿蒲和8月份报告的30.56亿蒲。年度美豆结转库存预计为1.65亿蒲式耳,高于市场预测的1.52亿蒲和8月份报告的1.55亿蒲。数据利空,导致了美豆突破1400失败。

USDA美豆供需平衡表:

10/11 11/12(8) 11/12(9)

种植面积 77.7 75 75

收获比率 98.84% 98.84% 98.84%

收获面积 76.8 73.8 73.8

单产 43.5 41.4 42.5 41.8 41.4 41.8

百万蒲式耳

期初库存 151 230 225

产量 3329 3056 3137 3085 3055 3085

进口 15 15 15

总供给 3495 3301 3377 3325 3295 3325

压榨 1650 1635 1635 1635

出口 1495 1400 1415 1450

种用残值 115 115 110 110

总需求 3270 3290 3160 3195

期末库存 225 190 217 165 135 130

库存使用比 6.88% 5.78% 6.9% 5.22% 4.28% 4.11%

我们对美豆供需平衡表进行调整,可以看出:

单产:根据9月份的数据,美豆的单产41.8蒲式耳/英亩,而并不能令美豆期末库存有很大的改观,依旧处于紧平衡状态。而一旦9月份早霜天气出现,那么单产的下降,将导致供给上出现问题,如果我们下调单产至8月的单产,那么美豆期末库存又回到紧张的格局。

需求:美豆需求从预计上有放缓的趋势,本土压榨连续两年放缓,如果原油价格不出现大幅度的走高,生物柴油需求不会增加,那么美国本土压榨需求保持目前水平。而最重要的是出口的调整,去年美豆出口数据大幅增长,得益于中国的强劲进口,而今年中国的进口不会像去年一般旺盛,但是中国的需求不会一下自大幅度下滑,今年出口数据仅预期14.15亿蒲,如果四季度中国需求旺季到来,那么四季度美豆会不会上调出口,那么期末库存将下调。

当然,美国农业部对全球大豆供需也做出一定的调整

1) 全球大豆期初库存上调40万吨。

2) 全球大豆产量上调152万吨。

3) 全球大豆期末库存上调160万吨。

豆油:数据没有较大变化

这次美国农业部的报告超出市场预期,但数据上并没有较大变化,但是对目前的市场来说最重要的就是信心。之前因为天气炒作单产下调,但从目前的行情来看天气的炒作仍未能提振目前的信心。目前最大的问题还是在于金融市场的恶劣情况,最大的问题在于欧美的债务问题。就供需面上说,大豆豆油仍需要等待更多的利好刺激。比方说接下来的早霜情况。

3. 马来西亚棕油月度供需

2011年第2季度至2011年第3季度基本棕油供需平衡表与2010年同期供需平衡表对比表格:

第二季度 第三季度

产量 4月 5月 6月 7月 8月 9月

2010年 130.6228 138.5257 141.9849 151.8753 160.5662 156.2912

2011年 153.0009 174.1827 175.3202 175.1 169.7 167.0 162.4

第二季度 第三季度

出口 4月 5月 6月 7月 8月 9月

2010年 128.2867 136.2056 144.3973 146.9768 121.1326 146.9005

2011年 133.1742 140.6321 158.1268 173 155.3 165.3 158.1

第二季度 第三季度

库存 4月 5月 6月 7月 8月 9月

2010年 162.2538 156.2323 145.1434 140.574 170.4185 170.9913

2011年 167.0762 192.3003 205.2870 199.6 207.1 186.8 181.5

从上面的表格得出以下信息:

1)、棕油的产量在第二季度出现了很大的变化,产量有爆发性的增长。在棕油的生长周期中,棕油的高产期一般在第三季度。但5月马来西亚棕油产量高达174万吨。以至于市场担心后期棕油进入高产期,库存压力将大大增加。在第二至第三季度的转换当中,马棕油的库存呈上升趋势,并且在第三季度将保持一个高库存的状态。

2)、在第三季度的产量预估来看,都较去年有所增长,但产量或将不会再出现大幅增长的过程。

3)、棕油出口在第三季度出现了爆发性增长,从跟踪的船运出口数据来看应当是因为穆斯林节日和中国相继到来的双节所带动。后期的出口能否保持在150-160万吨以上的出口仍需要跟踪。从目前国内的消费情况来看,对后期的马棕油出口数据将是利空影响。

小结:马盘在第三季度的自身基本面并不能给行情带来支撑,只能跟随CBOT的第三季度的走势,如CBOT能支撑在区间震荡,那么棕油的下跌空间有限,可以在目前作为底部,消化基本面利空。

下表格为2011年度棕油月度预估表:

MSIA PALM SND 2011

JUL AUG SEP OCT NOV DEC TOTAL LST TOTAL

BEG STOX 2053 1996 1885 1837 1838 1709 2230

PROD 1751 1667 1624 1553 1486 1397 18073 16995

IMPORT 110 74 89 70 76 69 1215 1052

TOT SUPPLY 3914 3737 3598 3460 3400 3175 21518

EXPORT 1729 1689 1581 1460 1500 1321 17158 16637

DOM CONS 189 163 180 162 191 177 2068 2025

TOTAL DEMAND 1918 1852 1761 1622 1691 1498 19226

END STOX 1996 1885 1837 1838 1709 1677

从上表格中我们得到以下信息:第一,产量上由于第二季度出现了周期上的变化,我们根据对数拟合预计产量将出现周期变化,产量将出现持续性的下降。第二,出口将保持在140万吨以上的出口。第三,库存则预期将下降至160-170万吨左右。

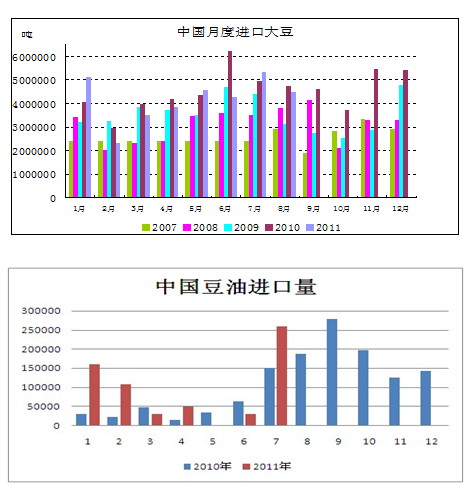

4、中国进口情况

中国海关总署公布的数据显示,8月我国进口大豆451万吨,同比减少5.45%,环比减少15.7%, 8月份植物油进口量为69万吨,较7月份减少1.4%。我国今年1-8月共计进口大豆3358万吨,同比下降5.5%。进口大豆量的下滑主要是,今年国家不断的抛储等政策压制,阿根廷豆油进口限制解除,以及国内油厂压榨局面的持续亏损。国内港口大豆库存一直保持在660-670万吨的高位不下,大豆“压港”现象严重。另外,在上年半年,由于我们对油脂市场采取了“限价令”的行政手段。是的国内在上半年对豆油的进口量一直呈现较低水平,国内库存也高企。截止到8月底国内植物油库存达到高峰至280万吨(其中豆油135万吨,棕油55万吨,菜油90万吨),而去年8月份三大油脂库存仅在160万吨左右。从目前来看,来自于中国需求尚未有明显的启动迹象,不过进入四季度后,中国大豆及食用油的需求开始进入旺季,油脂需求将继续升温,国内油脂的库存化也在逐步展开,这将成为后市多头炒作的焦点之一。因此,从供需面来看,支撑油脂后期的价格。

四、资金方面

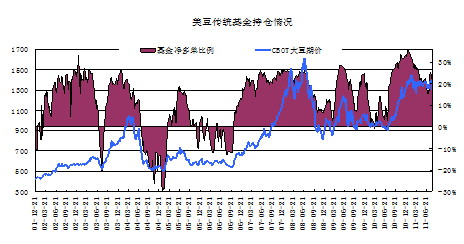

在截止8月23日这周,传统基金大幅继续大幅增持美豆多单48751手,同时减持空单2165手,基金净多单由上周的146768手增至本周的197684手,由于8月12日美豆供需数据大幅利多,自上周基金结束5周的持续减持后,在美豆突破1400后,美豆继续大幅增持多单,净多单已经回到历史最高位。而目前需要关注的是,美豆跌破1400之后,是否出现多单大幅减持。

五、技术面

从技术上来看,美豆重归1400一下,宣告之前的美豆突破失败,美豆又回到了原来的震荡格局,短期受到均线的压制,仍有回落要求。但是目前回落至前期上涨行情的50%,也有一定的支撑,所以目前关注1370附近的支撑。

国内豆油10500未能突破成功,又回到了其震荡整理格局,目前站在短期均线之下,短期均线向下交叉,还有下跌动能,目前关注长期均线的支撑。

相对于豆油,棕榈油的下跌通道比较明显,今年以来其高点不断下移,棕榈油更多是跟随豆油反弹,而短中期均线向下压制,棕榈油走势是易跌难涨。

六、操作策略

目前美豆供需依旧处于供需紧平衡当中,基本面是并不支持油脂油料期货价格大幅下挫,9月份的大幅下跌更多是对欧洲债务危机加深的一个恐慌性刺激。而一旦近期的恐慌性结束之后,国内油脂将回归期上涨格局。而上涨的幅度就看美豆种植是否受到天气的影响,以及美豆产量确认之后的需求,而目前看来,美豆还有减产的可能,中国四季度需求也将稳步增长,所以欧洲债务问题令油脂跌出一个很好的买入机会。

豆油操作策略:逢低买入为主,注意市场对欧洲债务问题的消化,一旦消化完毕,豆油的仓位可以适当放大。而前期如果高位多单,没有在高位止损,那么目前只能转为长期多单,可以采取低位买不加仓,来降低持仓成本。

棕油操作策略:棕榈油走势明显弱于豆油,最好以买豆油为主。所以棕榈油也可以跟随豆油逢低买入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄