发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,万达,玉米,初期,

新玉米大量上市 初期仍有上涨空间

今年玉米丰产已经成为定局,我们调研的结果显示产量增加在500万吨以上,但是这并不能改变中国仍旧偏紧的供需格局。其次,通货膨胀带来的土地租金成本以及农民机会成本的不断上升使得农产品的价格难以走低。再者,由于美国的减产使得国际玉米价格下跌空间非常的有限。我们认为市场当前囤粮的心态依然存在早籼稻就是例子,因此反季节上涨会延续但是我们空间有限,如果新玉米价格低于等于旧玉米价格,投资者可以买入现货或者期货,如果价格上涨超过300元/吨,那么就是卖出的机会了。

中国玉米丰产供需仍显紧张

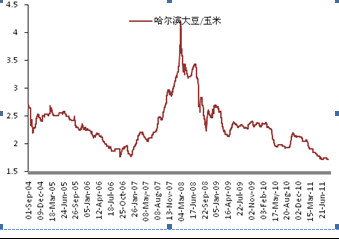

由于去年国内玉米价格表现良好,相对与其他的农产品包括大豆、小麦等具有价格优势,种植面积会有增加,这不仅仅出现在美国中国也是如此。当前大豆玉米比价是2004年以来的最低水平,这足以使得农户选择种植玉米。黑龙江地区大豆种植面积减少20%以上,转种为水稻以及玉米,其他地区同样也存在着这样的状况,即使是非大豆主产区,今年全国玉米的种植面积稳中有增。

图1:哈尔滨大豆/玉米

数据来源:万达期货北京研究中心

根据调研的结果,我们认为今年玉米单产水平也好于去年同期,整体产量预估从半年报的1.655亿吨增加,增加至1.67亿吨。供应虽然增加,并不代表中国玉米市场供需环境宽松,只是相对缓解了紧张而已,需求的增加完全能够消耗掉产量的增长。

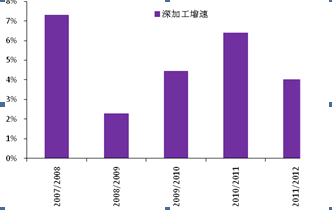

淀粉下游行业仍处于扩张期:虽然淀粉的初加工行业处于亏损阶段,但是延伸的下游企业的利润仍然较好。2010年第四季度至2011年上半年较好的深加工利润使得国内玉米的深加工产能继续的扩张,据不完全统计增加量在300万吨左右。产能的增加以及开工率的上升都使得2010/2011年度的玉米深加工消耗量需要上调,而进入2011/2012年度开始,即2011年的第四季度我们认为增速开始下滑,但增加的趋势却没有改变。

图2:国内淀粉加工利润

元/吨

数据来源:万达期货研究中心

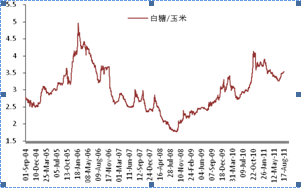

白糖价格虽然从高位回落,但是目前现货价格仍处于高位,这对淀粉糖来说仍然非常的有利。淀粉糖对白糖的替代不会在短期之内结束,从白糖研究员得到的消息目前国内白糖的实际库存高于市场前期的预期,加上国家的抛储以及进口,今年中国白糖的缺口消失,但是价格却难以下跌至6000元/吨以下,现货价格仍处于7000元/吨之上,这对淀粉糖来说其价格优势仍然存在。

图3:白糖/玉米

数据来源:万达期货研究中心

当前淀粉糖的利润相比于05-06年还有一定的距离,但是已经是近4年来最好的时候,今年淀粉糖需求的扩张至少在10%以上,预计在100-200万吨。

相比于淀粉行业,酒精生产仍维持正向的利润,但是从高点下滑也是非常的明显,第四季度假期集中,都是食品饮料的消费高峰期,因此维持目前的开工率应该是不成问题,但是计划到2011/2012年度全年就比较有压力。

图4:酒精生产利润

元/吨

数据来源:万达期货研究中心

两者结合起来看,我们预期深加工玉米需求在2011/2012年度将会放缓,但会好于危机时代的2008-2009年。

图5:深加工玉米需求增速

数据来源:万达期货研究中心

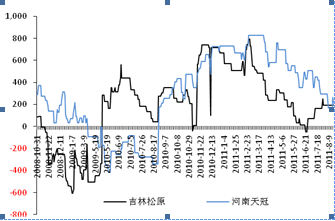

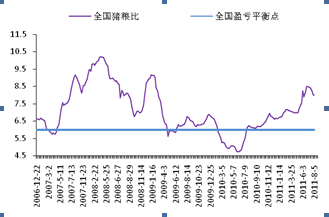

生猪存栏恢复有利于需求:由于生猪价格进入上涨通道的末期,养殖利润仍处于阶段性的高位,这足以支撑后期补栏力量的持续。从生猪周期分析,这一轮补栏还没有结束,生猪存栏的高峰期到2012年才会出现。

图6:猪粮比

数据来源:万达期货研究中心

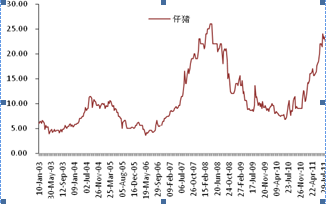

而从4月份开始的仔猪价格触底反弹,到目前接近08年的高点,近2-3个月存在补栏的现象,以及母猪存栏的增加都为第四季度生猪存栏的增加奠定了基础。

图7:仔猪价格

元/公斤

数据来源:万达期货研究中心

结合供应与需求,我们认为2011/2012年度的供需状况要比2010/2011年度宽松。产量增加至1.67亿吨,同时我们认为需求的增速会有所下降,而饲料需求的绝对量同比还是增加。

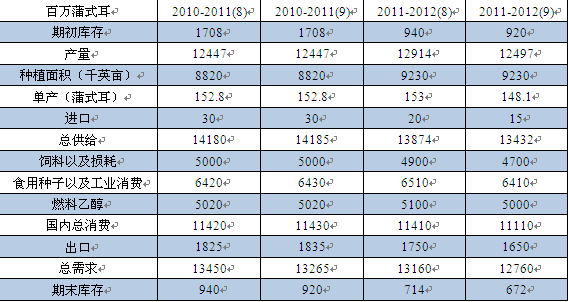

表1.中国玉米供需平衡表预期(千吨)

全年供需状况对价格并不是一个利空,价格的波动很大程度取决于市场的心态,从往年来看新玉米上市初期,市场屯粮心态推动了价格的上涨。从新玉米上市初期的9-12月份价格都出现了上涨。

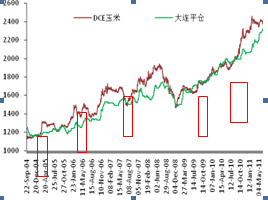

图8:玉米期货与现货价格

元/吨

数据来源:万达期货研究中心

除了危机的年份外,相对来说新玉米上市的时候都是全年价格最低的时候,这也造成了在新粮上市的时候大家屯粮以及购买的积极心态,对价格会起到支撑。我们认为这个现象今年还会继续的存在,但是对价格的上涨幅度,我们认为会相对前几年缩小。不仅是基本面相对宽松了,更重要的是今年第四季度的外部环境不甚理想,以及国际玉米市场我们认为会存在向下的风险,这对中国玉米的上涨空间构成了威胁。

美国玉米连续两年减产

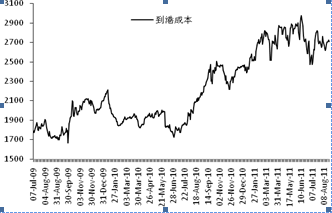

美国玉米连续两年减产,这使得国际玉米价格难以回落, 2011/2012年度玉米的供需比2010/2011年度的玉米还将紧张,这是之前市场所没有预料到得,这使得我们认为玉米价格难以从7美元/蒲式耳下滑,相对应到中国的成本在2600元/吨以上,

表2.美国玉米供需平衡表

因此,中国玉米下游产品在国际上的优势仍然存在,且中国也难以从国际上进口来缓解供需的压力,因此新玉米上市之前仍会以上涨为主,调整会在大量玉米上市的12月份。

图9:美国玉米进口成本

元/吨

数据来源:万达期货研究中心

操作建议:我们认为市场当前囤粮的心态依然存在早籼稻就是例子,因此反季节上涨会延续但是我们空间有限,如果新玉米价格低于等于旧玉米价格,投资者可以买入现货或者期货,如果价格上涨超过300元/吨,那么就是卖出的机会了。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄