发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,鸿海,大豆,后市,料,

宏观面负面和基本面利好对冲 大豆后市料宽幅震荡

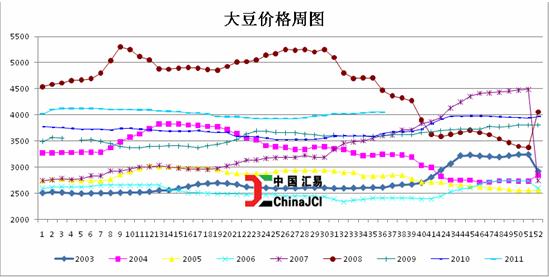

近期国内大豆期货价格一度跟随美国大豆突破长期盘整区间,引发市场追多做法,但欧洲债务危机再度冲击市场,引发大豆价格急速下滑。国内大豆期货1205合约在9月5日触及4828元/吨高位后短短7个交易日回撤到4600元/吨整数关口,而美豆11月合约在8月26日突破长期盘整区间,31日升至高位14.65美元/蒲式耳,然后一路下滑,至9月15日已经回到13.60美元/蒲式耳。我们认为,宏观不确定性和大豆基本面偏好的矛盾会持续影响大豆期货价格波动,后期大豆市场倾向于大区间波动。

一、国内大豆连年减产,基本面支撑国内大豆价格走高

国内保证粮食增产的做法,以及玉米等农产品作物争地使得大豆种植面积逐年减少,促使国内大豆产量逐年递减,日趋膨胀的需求则不断地改变着国内供需平衡,以致于国内的大豆榨油需求自2003年开始逐步依赖于进口大豆来满足。

大豆

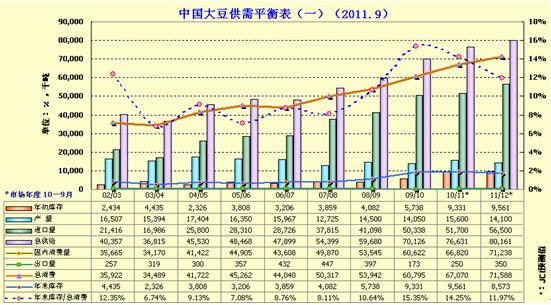

根据JCL-中国汇易网统计资料,中国国内大豆产量在2002/03年度为1650万吨,而2009/10年度仅为1450万吨。而今年作为主产区的黑龙江大豆减产已经定局,官方数据减产10%,产区数据为20%,有些地方悲观的估计为30-40%。同时,一些中部大豆产区种植面积减少的幅度也不小,这也暗示今年大豆减产可能高于普遍的预期,对国内大豆价格形成长期支持。

另外,国内非转基因大豆在食用方面的使用越来越多,国内大豆基本不用来炸油,这也间接拉高了国内大豆价格。从汇易网跟踪数据看,除了2008年前半年国内大豆价格外,2010年大豆价格明显高于其他年份,整个2010年近9个多月大豆价格低于4000元/吨的时间较为有限,9月15日为4086元/吨,且有不断走高的迹象。

大豆

二、进口大豆价格因美库存不断下滑而坚挺

中国国内大豆消费和供应的巨大差异使得国内豆油压榨商基本依靠国外进口大豆来满足国内需求,其中以美国进口较多,美国大豆产需变化对进口大豆价格影响明显。

大豆

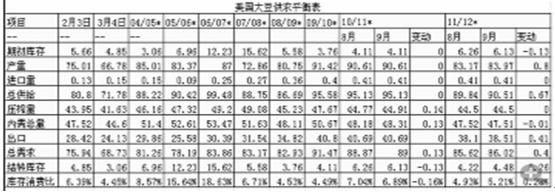

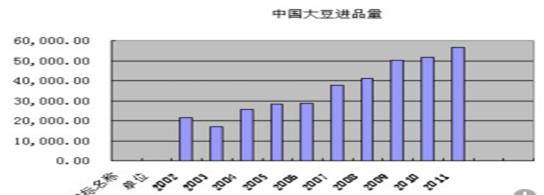

从美国实际情况看,美国大豆产量自2003年开始还是呈现出明显的增加态势,2010/11年度达到了近些年的高点9142万吨;不过中国的大量进口抵消了这种增长,而且使得美国大豆库存消费比逐年下滑,由2005/06年度的15.64%逐步下滑到2010/11年度的4.9%,美国国内大豆紧张局势明显。据中国海关数据,中国在2002年仅进口2000万吨大豆,而2010年则达到5600万吨。

大豆

同时,美国大豆紧张的供应局势和中国大量进口美国大豆的矛盾也间接地拉高了进口大豆价格。据中国汇易网数据,2006年开始,进口大豆价格从230美元/吨左右上行,在2008年曾经达到730美元/吨,目前也徘徊在600美元/吨的高位。

大豆

三、宏观面利空和高企的库存限制大豆期货价格大幅走高

大豆基本面偏好使得国内大豆期货价格难以发生大的下滑,但全球宏观经济层面的不确定性和国内高企的库存也限制了其上升的幅度。据布瑞克资讯的数据,国内港口库存一直处于一个较高的位置,一方面是为了保证生产加工的需要,另一方面也压制了大豆价格短时期过快上涨的步伐。

大豆

自2009年底开始,国内大豆港口库存迅速由300万吨上升至600万吨以上,此后一直保持在650万吨附近。截止9月9日国内港口大豆库存约为652万吨,本周平均库存657万吨,较上周下降11万吨;港口日均消耗19.74万吨,港口大豆消耗量增加。高企的库存一直压制着大豆价格的上涨。国内港口大豆分销价格一直维持在较低水平,2010年5月以前维持在4000元/吨左右,而后有所攀升,但并没有明显上涨,截至9月9日,港口大豆分销均价为4229元/吨,基本上持平于8月水平。

伴随着高企的港口库存,油厂压榨企业库存也处于较高水平。据布瑞克监测数据,周度全国油厂大豆库存小幅上涨至355万吨,绝对库存指数为70.6,相对库存指数为66.3,库存整体上处于一个平稳的局势中,而开工率维持在70%水平。

大豆

除了库存高对大豆价格构成压力外,近期国内外宏观环境的风险性加剧,不确定的国际环境对大豆价格上行构成明显的负面冲击。特别是进入7月份以来,欧美经济体增速放缓明显,欧元区主要经济体二季度GDP增速仅为一季度的一半左右,其中德国0.1%的增速大大低于一季度的1.3%水平,美国折年季率也由1.8%下滑至1.3%水平;同时,制造业采购经理人指数不断下滑,其中8月欧元区整天PMI已经跌出荣枯线50%水平;消费者信心回落明显,典型的美国密西根大学消费者信心指数大幅走低,9月初仅为57.8,创了30年的低点。在糟糕的经济增速背景下,欧美长期高额负债的负面效应初显,欧洲主权债务危机由希腊、葡萄牙等向意大利、西班牙等核心国家纵深,进而影响到法国德国等国家的金融市场稳定。另外,美国两党8月围绕债务上限提高引发金融市场对美国主权违约的巨大担忧和恐慌。9月份,希腊债务违约和退出欧元区的传闻引发市场大的恐慌,法国和德国因持有希腊巨额债务被怀疑会失去AAA级主权评级和商业银行会遭受巨大亏损,进而整个欧元区金融市场流动性紧张,最终通过欧央行、美联储、瑞士央行、英国央行和日本央行等5大行联合干预,进行货币互换协议,紧急提供美元流动性才暂时缓解了金融市场局势。但鉴于欧洲主权债务危机的复杂性,后面不稳定因素会继续释放,国际宏观经济形势不容乐观。

四、小结

鉴于大豆良好的基本面情况,国内大豆期货价格坚挺的格局还会继续。当然,国内高企的港口库存和企业库存,加上加工利润不乐观限制了企业开工积极性,消化库存的时间和速度会相应的被拉长。还有,当前阶段宏观经济形势明显不确定,对大豆市场的负面冲击也是显而易见的。

由此,我们预期后面国内大豆市场依旧维持在一个较大的区间内震荡。根据测算,震荡区间的下沿为4450元/吨,上沿为4750元/吨,中轴为4580-4600元/吨,当前主要在上区间波动。操作思路上依旧维持震荡操作,鉴于偏多的大格局,我们倾向于在中轴附近采取多方思维,有效跌穿才考虑放空。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄