发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,首创,焦炭,上涨,

焦炭上涨踌躇顾盼 多空博弈步步惊心

【全文要点】

本文出发点与立足点是针对未来1个月的焦炭期货行情进行分析和预测,全文共分5个部分,每个部分主要剖析的问题及结论如下:

一、通过实证研究论证影响焦炭价格走势因素的适用性。

结论:①钢价走势反映焦炭长期市场预期及价格运行方向,短期市场分析尤其短线操作上参考意义有限;②焦炭价格下行阶段,分析焦煤价格有利于分析支撑位,焦炭价格上涨阶段,焦煤价格上涨,难以定量分析焦炭价格上涨幅度。

二、基于期现套利基础上,计算焦炭合理震荡区间。

结论:①不考虑厂库制度下,焦炭期货价格处于【现货价格-100元/吨,现货价格+150元/吨】范围,为无期现套利机会区间;②厂库交割制度对焦炭行情上行造成实质性压制。

三、突发事件的影响。

结论:①焦协提价消息刺激是一日行情,不会对走势造成较大影响;②适宜消息灵通者短线参与。

四、焦炭上市至今交易数据透露的信息。

结论:①多空力量对比异常不均衡,源于焦炭合约设计本身;②投机资金和产业资金对目前行情的态度有明显差异;③焦炭期货价格在无套利区间震荡,短线走势取决于投机资金热情;④焦炭1109进入首次交割,仓单量大于交割量,后期仓单面临注销风险,焦炭空方进退两难。

五、影响焦炭价格因素的剖析。

结论:①煤价坚挺,焦炭价格易涨难跌;②天气导致的运输困难,或成为焦炭价格上涨的导火线;③盘面多空力量对比已经发生转变。

六、报告总结及交易建议

综上所述,在钢材不会出现暴跌的前提下,鉴于良好的基本面支撑,焦炭未来将展开震荡上涨行情,逢低做多是不错的选择。建仓价位在2200-2230,如果价格跌破2200,那么将是很好的加仓机会。短期目标2300,中期价格重心上移。操作过程中逢技术阻力位可通过调整头寸控制风险。

【正文部分】

一、分析焦炭产业链上下游产品价格波动对焦炭价格波动的影响

实证研究焦炭价格和产业链上下游产品价格的相关性。

首先,分析焦炭价格与钢材价格的相关性。

现货方面,以唐山二级冶金焦与上海20mm二级螺纹为研究样本。2007年至今,唐山二级冶金焦与上海20mm二级螺纹相关系数为0.7863,其中2009年3月27日螺纹上市以来的相关系数为0.7863,2011年4月15日焦炭期货上市以来相关系数为0.0579。相关系数相差如此之大,提出了两点问题:

第一、相关系数与计量周期长短是否有关;第二、期货上市后,不同品种的期现货价格相互影响程度的差异,导致相关品种现货与现货价格波动同步性出现差异。

针对第一个问题,通过实证研究发现,计量周期越长,唐山二级冶金焦与上海20mm二级螺纹相关系数越高,见表1。

表1:计量周期对相关系数的影响

|

计量周期 |

90天 |

180天 |

360天 |

|

唐山二级冶金焦与上海 |

0.5467 |

0.6636 |

0.7199 |

来源:首创期货研发中心

针对第二个问题,螺纹期货上市后,由于上市初期成交量大,螺纹期货市场活跃度高,期货市场价格发现功能得以体现,螺纹期现货联动性较好。钢材市场大量贸易商、中间商等具有现货背景的机构和个人参与螺纹期货市场,使得现货价格受到期货价格的影响,波动频率有所加剧。

而焦炭期货上市后,期货与现货的联动性却有限。一方面从焦炭现货贸易模式来看,多数供应方——焦化厂与需求方——钢厂直接签订购销合同,缺乏大量的中间贸易商群体,这种模式决定了买卖双方从长远利益出发,价格不会频繁波动。另一方面,焦炭期货成交量有限,最低日成交量不足1000手,制约了焦炭期货的活跃性。

这些因素导致,螺纹期货和焦炭期货都上市后,焦炭现货与螺纹现货相关系数直线下降。

其次,分析焦炭价格与焦煤价格的相关性。

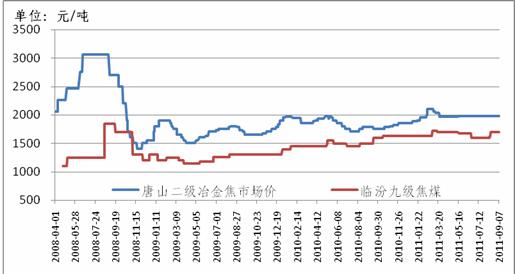

现货方面,以唐山二级冶金焦与临汾九级焦煤为研究样本。2008年4月至今,唐山二级冶金焦与临汾九级焦煤相关系数为0.1600,其中自2011年4月15日焦炭期货上市以来相关系数为-0.0914。

图1:焦炭价格与焦煤价格走势图

焦炭

来源:wind、首创期货研发中心

由于焦煤属于不可再生的资源性产品,价格受产地行业政策及交通运输的影响较强,单从某一地的相关系数分析不能论证焦炭价格与焦煤价格没有关系。但从焦炭价格和焦煤价格走势图看出,焦煤是焦炭价格的底部支撑,在08年下半年,受金融危机影响,焦炭价格大幅下跌,价格跌到与焦煤价格持平。从企业生产成本和盈利分析,焦炭卖不过焦煤价格不可能长期存在。

因此,在价格下跌阶段,分析焦煤价格有利于分析下跌支撑位,上涨阶段其对价格走势的影响力度减弱。纵览历年焦炭价格走势,焦炭价格涨势及涨幅更取决于需求。

二、基于期现套利的原理,计算焦炭合理的震荡区间

从理论上而言,期货价格反映买卖双方对焦炭未来价格的预期,在没有显著上涨或下跌的预期下,期货与现货的价格差处于无风险的套利区间。即期货价格高于持有现货并交割的总成本,则存在显著的期现套利机会。因此以期现套利为研究出发点,分析目前市场行情下期货合理区间。

按目前天钢A12.5,S0.65指标焦炭汽运到厂含税价2170元/吨,火运到厂含税价2140元/吨,计算无套利机会的期货价格运行区间。

表2:买方套利成本:

|

|

汽运 |

火运 |

|

出库费 |

13元/吨 |

25元/吨 |

|

交割费 |

2元/吨 |

2元/吨 |

|

交易佣金 |

0.5元/吨 |

0.5元/吨 |

|

资金成本 |

3元/吨 (假设资金成本10%) |

3元/吨 (假设资金成本10%) |

|

小计 |

18.5元/吨 |

30.5元/吨 |

以天钢焦炭采购价为参照,天钢采购标准为6水8末,从天津港(600717,股吧)交割仓库运到天钢的短途运费约为35元/吨,按此折算,焦炭现货月合约价格低于2163元/吨,从期货市场采购焦炭比现货市场更便宜。

现货贸易中,铁路运输的焦炭标准一般为7水8末,通过公路运输的焦炭一般按8水8末的比例执行。有的企业还执行数量加价和质量加价,在不考虑交割品级风险的情况下,一旦焦炭期货价格低于现货价格,交割库当地的买家可买期货卖现货的套利。再考虑交割品级风险和交割地风险,建议期货价格低于现货价格60元/吨以下,买方可通过期货市场采购焦炭。

表3:卖方套利成本:

|

|

汽运 |

火运 |

|

入库费 |

13元/吨 |

20元/吨 |

|

交割费 |

2元/吨 |

2元/吨 |

|

检验费 |

1元/吨 |

1元/吨 |

|

交易佣金 |

0.5元/吨 |

0.5元/吨 |

|

资金成本 |

25.5元/吨 (假设资金成本10%) |

25.5元/吨 (假设资金成本10%) |

|

仓储费 |

15元/吨(按15天计算) |

15元/吨(按15天计算) |

|

增值税 |

21.8元/吨(假设期现价差150) |

21.8元/吨(假设期现货差150) |

|

小计 |

78.8元/吨 |

85.8元/吨 |

相对于买方便捷的套利流程来看,由于卖方需要注册标准仓单,交割成本无疑要高很多,主要体现在仓储成本、资金占用成本及运费上。以天钢焦炭采购价为参照,按此折算,如果焦炭现货月合约价格高于2381元/吨,从期货市场销售焦炭比现货市场更合适。

再考虑交割品级要求,期货至少比现货高250元/吨以上,卖家进行期现套利才有利可图。

但是这一计算方法不适用于厂库企业。目前焦炭交割仓库共9个,有5个是厂库,4个是公共库。在厂库注册仓单并不需要生产或存储实物商品,而是以银行保函或现金保证金的形式,只需保证在买方提货时能够及时保质保量的提供商品。有厂库的企业参与交割不需要考虑运输条件、运输费用、现货资金占用成本、仓储费用等,换而言之,有厂库企业的期现套利的成本要远低于其它焦炭生产企业。一旦期货价格高于厂库企业现货销售价,即使考虑质量贴水,卖出保值盘将有极大动力入场。

在焦炭产能过剩的背景下,虽然5个厂库标准仓单最大量总共被限制在23.85万吨,相对焦炭月产量3700万吨的水平,不足1%,但与目前每日不足5000手的成交量,持仓量不足1万手的焦炭期货活跃度相比,厂库交割制度犹如达摩克利斯之剑,时刻对焦炭行情上行造成压制。

三、突发事件的影响

8月3日山西、河北、山东三大焦协五大产区的焦化企业在太原召开了市场分析会议,认为在现价基础上吨焦上调60元比较符合当前市场形势。

8月3日当日焦炭1109交投区间2283-2288,收盘2285,与前日持平。会后第二天,即8月4日,焦炭1109收盘2303涨18,涨幅0.79%。但好景不长,8月6日就开始暴跌。

8月30日山西焦协提倡焦炭在涨价30元/吨的基础上,补涨前期的剩余30元/吨。

8月30日当日焦炭1201交投区间2206-2221,收盘2213,涨0.18%。次日,8月31日,焦炭1201盘中一度突破2250,收盘2242涨29,涨幅1.31%。随后展开震荡盘整。

事实证明,提价消息刺激是一日行情,不会对走势造成较大影响,操作中,消息灵通者可参与。

四、焦炭上市至今交易数据透露的信息

因此分析焦炭期货的短期价格走势,在焦炭供需基本面基础上,更需要深入研究价格运行的规律及内在原因。焦炭期货上市5个月以来,其走势已经透出很多信息。

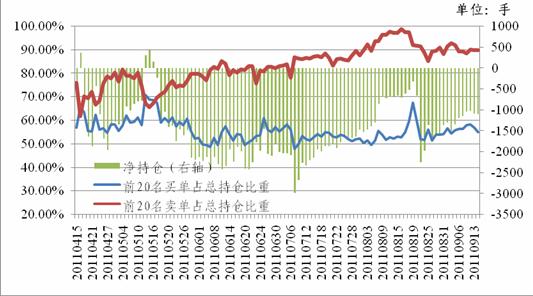

首先,多空力量对比异常不均衡。

空头前20名持仓占单边持仓总量的90%左右,而多头前20名持仓占单边持仓总量的50%左右。反映空头主力相对集中,多头相对分散。截止到9月14日共106个交易日,前20名净多单仅有4个交易日。

图2:焦炭多空对比

焦炭

备注:总持仓单边计算,8月19日前数据选取J1109,8月19日(含)后数据选取J1201。

来源:大连商品交易所、首创期货研发中心

从焦炭的基本面而言,焦炭产业链单一,需求弹性小,供给弹性大,短期替代性与被替代都弱。现货市场总体平稳,缺乏炒作题材,区域特点浓厚,一地的价格波动对市场总体平均价格影响较小。

从交易层面看,一方面,合约规模偏大提高了入市门槛,限制了小资金的投机炒作热情;另一方面,日内波动幅度绝对值较小,短线交易的操作空间小。此外,焦炭厂库交割制度也是焦炭多方的忧虑之一。

其次,区分投机资金和产业资金对行情的态度。

9月15日是J1109最后交易日。可以看到有13个席位有产业户身影,持仓超过100手的有广州期货、国泰君安、国贸期货。对比J1201的持仓排名,广州期货转变为空头主力,国泰君安目前是多头主力,国贸期货持仓量不足20手,中钢期货坚守在多方阵营中。J1201空头第一的浙江永安,在J1109上仍持有70手多单。

这些情况反映了受前期焦炭暴跌的影响,投机资金一厢情愿依然看空,但产业资金却适时采取买入保值策略。通过刚才计算得出,目前焦炭期货价格基本与现货价持平,而价格偏低导致空头保值的企业不会贸然入场。在这种情况下,焦炭有较强的底部支撑。

再次,期货在合理的震荡区间内,短线走势取决于投机资金热情。

图3:焦炭成交量与价格对比

焦炭

来源:大连商品交易所、首创期货研发中心

纵观焦炭1109与焦炭1201成交量与收盘价的对比图,明显发现,除了主力换月期间,成交量增加,价格上涨,成交量下降,价格下降。可以认为焦炭期货价格在无期现套利区间震荡,资金决定短时价格走势。

最后,焦炭1109进入首次交割,仓单量大于交割量,后期仓单面临注销风险。

综合大连商品交易所网站公布的仓单日报、交割配对表和日成交持仓排名,把焦炭1109交割配对情况整理如下:

表4:焦炭1109交割配对表

|

名次 |

买方会员 |

配对数量 |

卖方会员 |

买客户号 |

卖客户号 |

|

1 |

广州期货 |

220 |

|

01435415 |

00771375 |

|

2 |

中钢期货 |

80 |

北京中期 |

01425928 |

00768963 |

|

中钢期货 |

10 |

安信期货 |

00178662 |

01397591 | |

|

3 |

浙江永安 |

40 |

|

00099262 |

01079233 |

|

浙江永安 |

30 |

|

00105690 |

01079233 | |

|

4 |

中粮期货 |

50 |

国贸期货 |

01282775 |

00771375 |

|

5 |

浙江大地 |

30 |

|

00536940 |

01079233 |

|

浙江大地 |

10 |

国贸期货 |

01411124 |

00771375 | |

|

6 |

格林期货 |

30 |

|

01172561 |

00771375 |

|

7 |

国贸期货 |

10 |

国贸期货 |

00881069 |

00771375 |

|

8 |

华泰长城 |

10 |

国贸期货 |

01063574 |

00771375 |

|

9 |

浙江新华 |

10 |

国贸期货 |

01464978 |

00771375 |

|

10 |

五矿期货 |

10 |

国贸期货 |

01446960 |

00771375 |

来源:大连商品交易所、首创期货研发中心

买家客户号没有重复,总共有13位买家,卖家客户号有重复,总共有4位卖家,其中01079233共交割1万吨,00771375总共交割3.5万吨。00771375在国泰君安和国贸期货均有席位。由于00771375仓单量最大,推测其仓单在天津港散货物流中心。

目前注册的标准仓单共有730手,而焦炭1109交割数量为540手,还有19000吨仓单无法交割。由于焦炭期货仓储费较高,又面临十一长假,等待下次交割,仓储费增加36元/吨,占本次交割结算价2027元/吨的1.8%。而9月15日焦炭1110的结算价为2046,比焦炭1109交割结算价2027仅高19元/吨,焦炭1110交割结算价能不能弥补仓储费成本仍是个未知数。此外,焦炭1110目前单边持仓仅有80手,其中买卖双方只有5家席位持仓超过1个最小交割单位,按此推算,乐观估计交割量不会超过5000吨。意味着至少有14000吨需要延后交割。

如此推算,很多仓单如果不注销必将在焦炭1201上交割。卖方面临进退两难。一方面,如果大量仓单等待交割,焦炭1201价格受到压制,交割结算价很难突破目前2200-2250的区间,而目前交割品级的现货价已经超过2200元/吨,相当卖方等待4个月,售价不仅没有增加,还增加了4个月的期货仓储费。另一方面,如果仓单注销,前期检验费、入库费、期货仓储费及资金占用成本没有带来任何收益,卖方要承担一定损失。

在卖方如此被动的情况下,焦炭后期没有大幅下跌的空间。

五、影响焦炭价格因素的剖析

第一、只要钢价不暴跌,短期不会拖累焦炭价格。

目前螺纹钢期货远近合约价格呈“U”形,截止9月15日,现货月合约rb1110收盘价4877,rb1201收盘价4744。rb1205收盘价4767。这种价差分布反映市场看淡螺纹钢。一方面是冬季是钢材消费的传统淡季,另一方面受整个商品市场弱势影响。但是螺纹现货价格却高于期货价格,9月15日,上海市场三级螺纹钢市场价4780(理计),北京市场三级螺纹报价5020(过磅)。

螺纹主力日成交量在30万手左右徘徊,与上市初期每日成交200万手以上的活跃度相比,期货价格对现货的引导性有所减弱。钢材期货价格传导至钢材现货市场价再传导至出厂价,时间周期最快10天,最慢需要一个月,因此目前钢价弱势对钢厂未来一个月的盈利水平影响有限。此外,由于钢材市场价格的调整频率要远高于焦炭价格调整频率,因此只要钢材现货价格不发生暴跌,钢厂下调焦炭采购的可能性较小。这为焦炭价格提供了有力支撑。

第二、煤价坚挺,稀缺资源易涨难跌。

随着北方冬储的临近,在山西、山东焦煤价格上涨的带动下,其他焦煤产地价格纷纷要求上调,焦煤价格在现有基础上易涨难跌。

按目前焦煤价格计算,山西二级焦不含税成本价约为1850-1900元/吨,运到天津港的含税价2150-2200元/吨。焦炭期货主力合约1201与现货价格持平,没有体现远月升水。

因此,按照前文的逻辑,焦炭价格如果下跌,已然没有下跌空间。

第三、天气导致的运输困难,或成为焦炭价格上涨的导火线。

根据mysteel统计,截止9月9日,华北、东北、华中地区钢厂焦炭库存平均可用天数维持在12-13天;华南地区钢厂焦炭库存可用天数为11天;西南地区钢厂焦炭库存可用天数为13天;西北地区钢厂焦炭库存可用天数为16天。一旦冬季发生雨雪冰冻等影响运输的气象灾害,运输肯定优先保障人民生产生活必需品,实际焦炭采购价格将由于运输成本增加、钢厂加量加价等因素水涨船高。

第四、盘面多空力量对比已经发生转变。

焦炭期货盘面数据显示产业资金和投机资金对后市看法有明显分歧,未来仓单注销也不利于空方。此外,目前焦炭1201的价格处于无套利区间下沿,尚未到焦化企业适宜建仓的价位,不用担心价格略有上涨就有巨量的卖出保值盘压制。

六、报告总结及交易建议

综上所述,在钢材不会出现暴跌的前提下,鉴于良好的基本面支撑,焦炭未来将展开震荡上涨行情,逢低做多是不错的选择。建仓价位在2200-2230,如果价格跌破2200,那么将是很好的加仓机会。短期目标2300,中期价格重心上移。操作过程中逢技术阻力位可通过调整头寸控制风险。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄