发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中大,豆油,后期,有,

豆油短期震荡调整,奠定后期买入机会 中大期货农产品团队

8月,在美豆减产预期、国内豆油消费旺季来临以及政策上对油脂调控放松的共同利好下,豆油期货主力1205强势反弹至10500点压力位尝试突破,后随着欧债危机风声再起和9月USDA对美豆单产总产超出预期的上调而终止其上行走势,重回震荡区间。目前,豆油供需基本面情况并未出现较大变动,长线供给偏紧仍主导豆油看多;但中短期内,国内外宏观经济形势的不确定性考验市场信心,以及中秋过后需求暂缓亦使豆价承压,中短线Y1205将维持9600-10550内区间震荡,但鉴于历史上10月份随着美豆上市,价格上涨概率较大的情况下,整体思路依然在前期区间下轨10000之下择机逢低分批建仓多单,总仓位控制在50%以内,而止损放在9600一线,而后期如果一旦反弹至前期压力位10550附近则可止盈。

一、宏观经济形势“内忧外患”

商品市场金融属性的增强使得宏观经济对其影响也日渐深远。近期无论是国际宏观经济还是国内宏观经济都朝着日益复杂的方向运行,“内忧外患”形势造成的担忧短期内还需要市场消化。

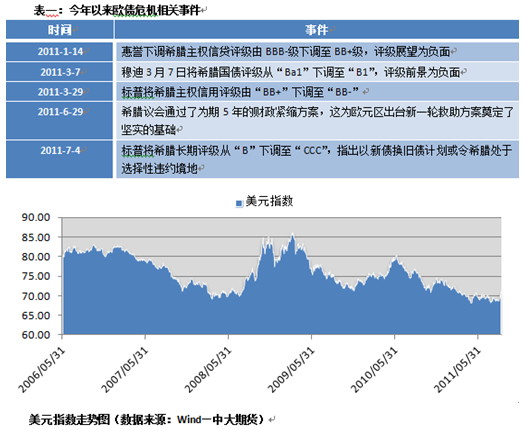

欧债危机风云再起

从2009年以来,欧债危机频繁刺痛市场神经,虽然每次爆发危机都能及时化险,但核心问题一直都没有得到解决。继7月标普将希腊长期评级从“B”下调至“CCC”后,9月14日,穆迪宣布下调法国巴黎银行、法国兴业银行(601166,股吧)及法国农业信贷银行的信用评级,惠誉宣布下调西班牙5个地区政府信用评级,而意大利主权信用也将于17日面临穆迪重新评级,市场担忧评级或被下调;由此欧债危机再次升温,恐慌情绪一度引发世界股市暴跌。虽然德国总理默克尔和法国总统萨科齐的会晤中确定了将力保希腊处于欧元区内,给市场带来一定信心,但有序违约预计还是难以避免,在9月尘埃落定之前,违约这枚不定时炸弹随时都可能引爆市场,造成危机蔓延,因此,在外围经济不确定形成的隐忧下,美元在短期内受到了避险资金的追捧,9月商品市场将维持弱势。

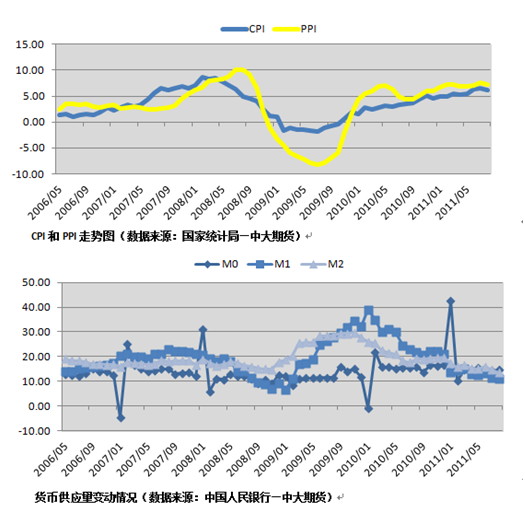

高企的CPI数据下政策该何去何从

国家统计局9日公布的数据显示,8月份CPI同比涨6.2%,环比上涨0.3%;食品类价格上涨依然是CPI高企的最大推手。虽然8月CPI同比涨幅冲高回落,但环比没有出现任何下滑,短期内通胀压力仍然没有得到有效缓解。从CPI刚出现触顶回落到出现连续回落趋势期间,从紧的货币政策难以转向,因政策的放松将可能引起物价反弹。从货币增速来看,M1、M2连续3月下滑,流动性已回归至正常区间且略微偏紧,M1为30个月以来最低。同时,8月规模以上工业增加值同比增长13.5%,环比回落0.5个百分点,为连续第三个月回落,PMI继续在50附近徘徊,汇丰PMI为49.8,实体经济运行轻度放缓。后几个月我国实体经济运行环境将更趋复杂,政策的选择也将更为谨慎以寻求平衡,防止过度超调伤害实体经济。在两难情况下,政策调控何去何从更难预料,不确定性增加市场风险,投资需更加谨慎。

二、长线供给偏紧,短期需求炒作暂歇

从长线来看,供需格局偏紧,国内外油价倒挂严重,以及后市棕榈油价格有望走强都将支持国内豆油以看多为主。

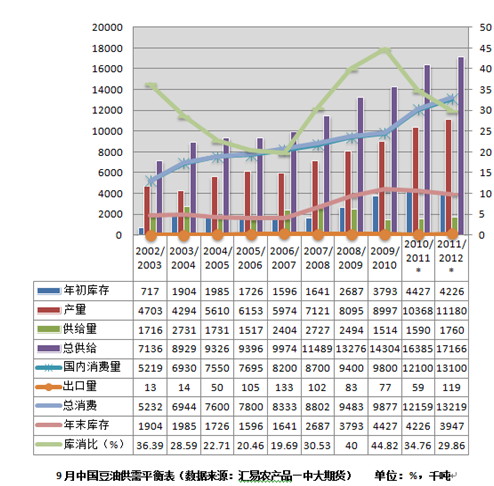

首先是豆油供给偏紧的情况并没有改变。美国农业部预计,全球豆油需求在2011/12年度将达到3942万吨,与2010/11年度消费3740万吨相比,增幅为5.4%;而2011/12年度北半球大豆减产已成定局,上游产品供应偏紧与下游消费需求旺盛的矛盾仍然存在,全球豆油处于供不应求的格局中。9月中国豆油供需平衡表显示,2011/12年度中国豆油年初库存和年末库存均较上一年度下降,国内消费量则大幅上涨,库销比下滑至29.86%,整体供需格局偏紧。

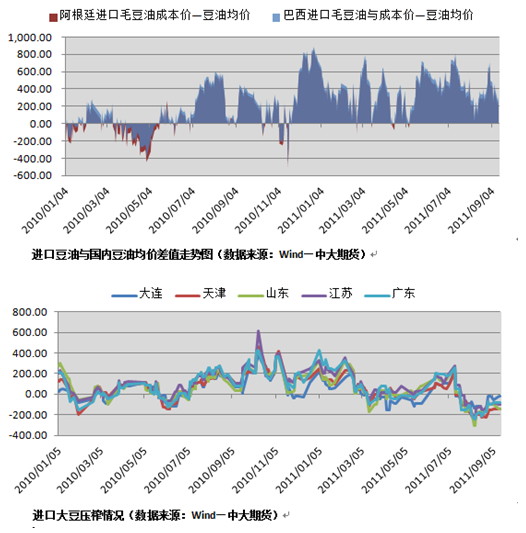

其次国内外油价倒挂支撑国内豆油价格上行。从去年10月国家执行小包装油限价令开始,国内外油价走势就偏离并始终处于倒挂状态,国内各压榨厂商也经历了近一年的亏损,成本因素一直是豆油价格上涨的主导因素之一。虽然目前限价令已解除,部分食用油价格也出现小幅上涨,但由于物价的高企一直是由食品推动,国家调控重点仍然在稳定物价上,短时间内油价大幅上涨概率较小。8月CPI为6.2,较7月小幅回落,随着后期物价逐渐平稳,油价也有望迎来上涨,以缓解油厂亏损和油价内外倒挂情况。

棕榈油价格预计后市将走强也在一定程度上有利豆油价格。今年以来,马来西亚和印尼棕榈油增产,棕榈油价格始终处于弱势,由此与豆油的价差也逐渐扩大,由于棕榈油价格的不振和不断扩大的价差也拖累了豆油价格,使之上涨乏力。从马来西亚棕榈油产量的季节性特点来看,其将在每年9月左右达到峰值,然后逐步回落,而消费需求依然旺盛,10月棕榈油价格有望走强,豆油和棕榈油价差也将随后回落。棕榈油价格的走强将为豆油价格的上涨形成有利支持。

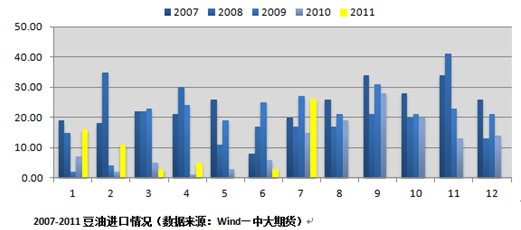

从中短线来看,9月中秋过后,豆油消费力度稍减,短期需求炒作暂歇,同时随着美国农业部报告利空豆类市场,油脂追随美豆进入季节性调整。加之目前国内食用油市场供应充足,7月豆油进口大幅攀升至26万吨,环比上涨766%,与去年同期相比,涨幅为73%,8月植物油进口为69万吨。据调查数据显示,截至2011年8月底国内植物油库存达到280万吨远高于去年同期库存160万吨,其中豆油为135万吨,中秋消费后库存有所降低,但10月预计将再次达到246万吨的高位,其中豆油库存上升至145万吨。国内植物油库存处于高位且短期内去库存速度较为缓慢,预计到四季度后两个月去库存速度才能加快,中短期内在缺乏利好信息的提振下,油脂市场将以宽幅震荡为主。

三、国储油后期调控力度减弱

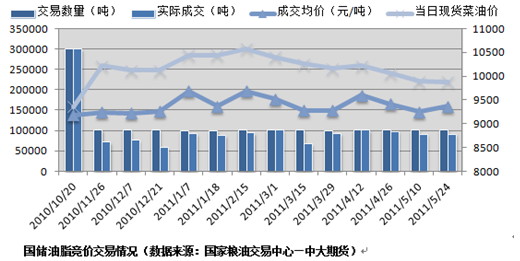

从去年10月以来,为控制物价抑制油价上涨,除了小包装油限价令之外,国储也向市场连续投放植物油,共组织了14次菜油拍卖和两次定向销售,投放总量达192万吨。目前市场也有消息称,400万吨国储大豆投放可能是以代加工的方式,产出的豆油直接进入国储库,而国储的大量投放也由此告一段落。

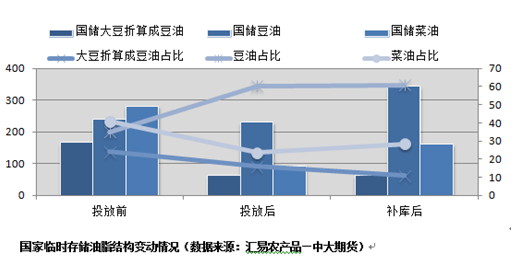

国储在经历了这一系列投放工作和第一批200万吨菜籽收储工作后,库存结构和成本都有所改变。从绝对水平上看,国储油脂总量下降了123万吨,调控能力下滑;从库存结构看,由于前期调控投放以菜油为主,使得豆油库存占比上升,后期投放可能更多的针对豆油;从成本和补库情况看,今年油菜籽托市价上涨,由此新入储的菜油成本价也上涨至10000元/吨左右,而大豆减产使得后期的补库难度加大,成本价也有望上升。综合来看,后市国储通过抛库来调控油价的能力减弱,也从侧面提升了油价的看涨预期。

四、后市展望与操作策略

通过宏观、供需基本面和政策面的分析,我们得出结论,长线豆油在供需偏紧和预期价差回归的情况下依然看涨,但中短线由于宏观经济形势复杂影响市场信心、消费力度减弱和油脂库存高企,Y1205短期以9600-10550区间震荡为主,下方第一支撑位为10000,第二支撑位为9600,上方第一压力位为10400,第二压力位为10550。操作策略上,建议10000之下择机选择分批多单介入,9800—10000一线率先建仓20%,如果继续下跌则在9600—9800一线则继续建仓20%左右,总持仓控制在50%以内,而下方止损位为9600,一旦10月份如期反弹,则止盈位为前期高点压力位10400—10550一线。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄