发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国都,金九,预期,

近期意大利、希腊债务问题又掀波澜,欧债危机升级。美国通胀高企、就业数据继续下滑,QE3实施难度加大。国内物价水平难降,货币紧缩政策延续。影响宏观经济的变数增多,市场信心不足,商品走势承压加重。而在国内紧缩政策及国际经济疲软状况下,农膜金九需求未能释放,预期落空;库存继续增加,供应压力加大,连塑基本面偏空。后市还将面临诸多宏观不确定因素,连塑或延续震荡走势,震幅扩大。

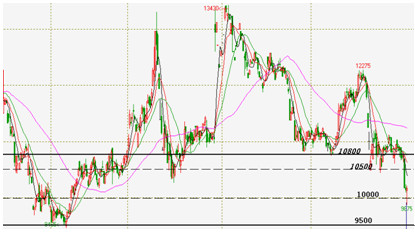

图1

连塑1201合约日线图

宏观面利空频现 商品市场依然承压

近期,欧债危机出现新的变化,给宏观经济局势再添新变数。9月份,欧洲五国债务将集中到期。目前,希腊、意大利已相继出现问题。公共债务占国内GDP之比居欧盟成员国第一位的希腊债务违约风险大增,而欧盟还未找到解决希腊债务问题的办法,意大利长期主权债信评级又遭标普调降。意、希两国深陷困境,使得欧元区债务问题雪上加霜,如不能尽快得到解决,则对全球经济将带来极大负面影响,也会在商品市场上有所表现。

美国经济复苏步伐继续放缓。8月零售销售、工业产值等数据继续下滑,9月纽约联储制造业指数连续第4个月萎缩, 9月10日当周首次申请失业金人数和上周持续申请失业金人数均意外上升彰显劳动力市场的持续疲软。虽然持续下行的经济数据加大了市场对美联储实施QE3的预期,但8月CPI及核心CPI同比均超预期上升达到联储认为的2%的警戒线,通胀水平升高的威胁以及QE1、QE2两次经济刺激政策给全球经济带来的负面影响也大大提高了QE3推出的难度。另外,美国总统奥巴马提出的一项十年内减赤3.6万亿美元的减赤方案,该方案通过与否可能会左右奥巴马的命运,亦将左右全球市场投资者的信心。目前这一方案已经引发了美国民众在华尔街的大规模示威活动,并有一定的风险会造成连锁效应。

中国国内通胀形势依然严峻。虽然8月份CPI同比上涨6.2%,涨幅出现年内首次回落,但主要是来自翘尾因素回落,而新涨价因素仍处于高位。而从CPI价格变动情况看,食品价格仍然是价格水平走高的主要推手,肉蛋价格涨幅居高不下,物价问题仍然严重。尽管业内对年内CPI见顶的预期较强,但形势依旧不容乐观。考虑到下半年市场流动性总体偏紧,年内再度加息提准的空间不大,但总体的政策取向却不会放松。商品市场承压暂难减弱。

9月20日发布的全球经济展望报告中,IMF将今明两年全球经济增速预期大幅下调,同时将美国经济增长预期大幅下调:今年美国经济将仅增长1.5%,远低于6月预期的2.5%;明年经济增长预期则由2.7%降至1.8%。报告指出,全球经济已进入一个“新的危险境地”。该报告对本已承受重压的商品市场来说,又是一重利空。

忧虑需求下行 油价上涨乏力

经济数据下行,欧债危机蔓延,全球经济复苏持续疲软,投资者对原油需求下行担忧情绪加重,短期内宏观经济对油价的影响超出了原油基本面的指引。此前摩根士丹利、花旗、法国巴黎银行等多家机构分别下调了对今明两年原油价格的预期。近期石油输出国组织(OPEC)秘书长巴德里也表示,受全球经济状况恶化对石油市场的负面影响,预计今明两年石油需求将放缓。而9月份以来,希腊、意大利等国家相继陷入债务危机泥沼,欧元承受重压下行,美元强势反弹,虽然原油价格受到库存降低及飓风限产的支撑,但美元短期的强势限制了原油的涨幅。

目前,美原油库存水平仍然较高,分析师预测截至9月16日当周美国原油库存将减少170万桶,汽油库存增加80万桶,馏分油库存将增加100万桶。从近几周美石油库存数据看,由于汽油消费旺季结束,成品油库存不断增加,原油库存下降给油价带来的利好多被成品油库存上升的利空抵消,基本面对原油价格的支撑有限。而宏观经济局势的变数增多,短期油价大幅上行动力或不足。

金九预期落空 需求疲软难撑连塑

近期国际国内宏观层面依然利空主导。希腊、意大利等国债务问题相继升级,欧美经济数据疲软依旧。而国内虽然8月CPI涨幅回落,但货币紧缩政策短期仍无放松迹象,广东、浙江等地区中小企业陷入资金紧缺局面,一度出现倒闭潮现象。另外,9月份华东华南等地的限电局面仍无缓解,下游塑料膜、农膜企业的正常生产受到一定程度的影响。目前国内石化及下游企业对后期信心不足,出手谨慎。现货市场情绪悲观,在9月19日线性期货大跌,出现了继2008年金融危机以来的首次出现期现倒挂现象。9月已过去大半,而下游需求仍无起色,市场此前对金九需求旺季的预期落空。

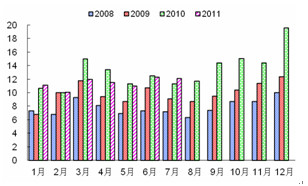

图2

国内农膜产量数据(万吨)

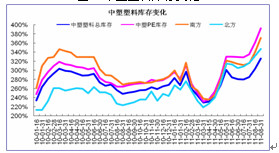

库存持续增加,供应压力持续增大

近期由于宏观层面出现诸多利空消息,市场信心受挫,资源消化缓慢,国内石化及社会库存持续增加。交易所方面,近期线性库存维持高位且继续增加,截至9月9日,交易所库存仓单达53844手,折合现货超过26万吨。此外,中塑最新数据显示,截至2011年9月16日,国内PP、PE主要市场总库存继续增长,较上月底增长3.17%,与上年同期比增加78.72%。其中PE库存较上月底增加3.63%,比上年同期增长96.87%;南、北方库存均呈增长态势,其中南方库存增长相对较快,比上月底增加4.41%,比上年同期增长69.61%;北方库存较上月底增长1.13%,比上年同期增长96.69%。总体来看,9月主要市场库存均呈增长态势。

图3

中塑塑料库存变化

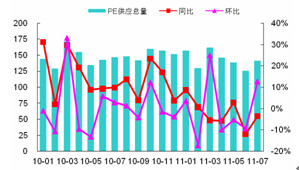

供应方面,近一段时间,受到宏观经济的诸多利空影响,国内线性供需不平衡的状况日益严重。据国家统计局公布的数据计算,7月份国内PE供应总量为140.99 万吨,同比下降3.56%,环比增加12.72%。进入9月后,由于下游需求持续疲软,而国内部分前期检修的石化装置陆续恢复生产,线性产量或出现回升;另外欧美市场经济不景气,对PE需求减少,中东货物转销亚洲、中国,或使国内进口线性大幅增加。因此,预计后期国内线性资源将继续增加,供应压力或不断加大。

图4

国内PE供应总量变化

目前,欧盟对债务危机的解决办法仍无头绪;奥巴马的减赤议案能否获得通过以及美联储的QE3能否推出还是未知数;而国内通胀水平仍然较高,短期或难见货币政策放宽。未来宏观经济面临的变数不少。而基本面上,线性供大于求的局面短期难以改变,到目前为止,金九需求旺季已然落空,十月旺季能否旺起来也主要取决于宏观经济的进一步走向。总地来说,连塑后市将面临诸多不确定因素影响,或呈宽幅震荡走势。

日前连塑主力合约日前已跌破10500-11100盘整区间,下行趋势开启,短期或延续弱势震荡格局。短期压力位10500,支撑位10000点;中期压力位10800,支撑位9500。若10000点支撑有效,前期空单可在此附近适量减仓或离场。反之则空单继续持有,目标指向9500一线。不过美联储议息会议结果即将公布,如QE3推出,则不排除连塑受利好提振而出现反弹行情,届时可多单介入,目标暂时上指10500-10800区间。

图5

连塑1201合约日线图

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄