发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,徽商,焦炭,冬天,里,

摘要:

我们使用金融属性定价方式在焦炭与螺纹钢、炼焦煤、CRB之间进行了比价研究,发现焦炭价格明显偏低,我们认为这个局面是传统产业定价过强所导致的;基于全球流动性宽松的背景,大商所焦炭期货合约规则修改、炼焦煤季节性价格波动、拉尼娜现象等一系列重要诱因事件,将会激发焦炭的金融属性,进而推动焦炭价格上涨,主力合约目标点位2450。

焦炭期货在2011年4月终于隆重的登上了中国期货市场,实际上焦炭期货也是整个焦炭行业千呼万唤而来,得之不易。焦炭作为一个议价能力很低的,衔接煤炭和钢铁的重要资源行业,非常需要而且十分必要通过期货这么一个金融工具实现公平定价。可惜的是目前期货定价并没有发挥出足够的效用,主要是金融属性的因子没有激发出来。可喜的又是随着冬季的来临这种状况即将出现明显变化。

一、焦炭定价明显偏低

一般地,根据比价理论,商品价格之间会保持一个较为合理的比价关系,在相关产业链产品之间的比价中,受产业练法则影响则这些商品之间的比价往往是比较稳定的,这也是衡量某单个产品价格是否合理的一个重要方法;其次,由于商品价格普遍受货币供需量的影响,剔除单个品种的自有特性,某个商品应该与商品价格指数保持较好的一致性。在此,我们根据比价关系出发,侧面论证了目前焦炭价格偏低。

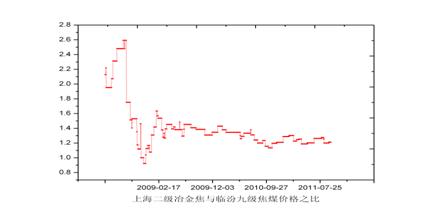

图一:冶金焦与焦煤价格之比

根据焦炭产业链关系,1.4吨炼焦煤可练出1吨焦炭,因此焦炭价格/焦煤价格应该在1.4以上;上图中,我们统计了上海二级冶金焦与临汾九级焦煤价格之比,发现最近几个月以来其比值在1.4以下,这个比价存在不合理的迹象;而考虑炼焦煤价格更具自主性,我们认为这是焦炭价格偏低的一个证据。

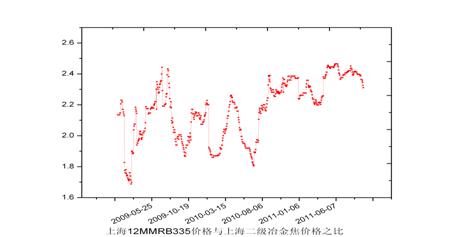

图二:螺纹与冶金焦之比

其次,通过对上海12MMRB335现货价格与上海二级冶金焦价格之比,我们发现其比值的中值在2.1附近,最近半年来,此比值一直保持在2.3左右,因此钢企应该可以接受焦炭价格涨价200个点左右。

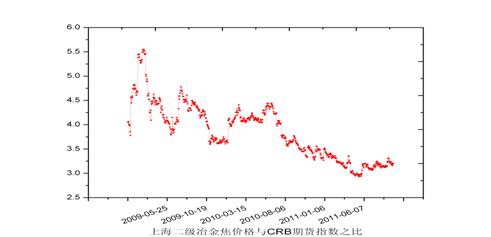

图三:冶金焦与CRB期货价格指数之比

再次,就全球大宗商品价格而言,大宗商品价格长期走势跟随货币存量走势,大宗商品其实是对货币定价的一个指标;我们通过上海二级冶金焦价格对比CRB期货指数发现,这个比值一直处于下跌之中,这显示焦炭价格增速跟不上货币发行速度。而焦炭位处能源和金属行业,属于非常重要的工业原料,这一点着实不太正常。这也昭示焦炭价格定位偏低。

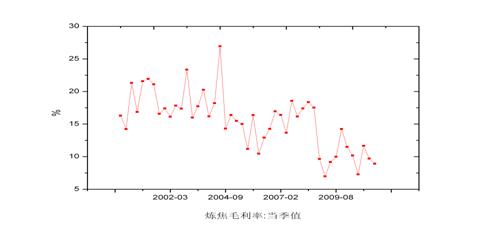

图四:炼焦毛利率

最后,我们还研究了炼焦毛利率季度走势,发现其毛利率一直下跌,这是不寻常的;毛利率与焦炭价格和成本息息相关,这说明焦炭价格涨幅跟不上成本涨幅。

综合来看,我们认为焦炭价格定位有偏低的迹象,这样的现象的有其背后的原因,接下来我们就其成因给出一些解释。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄