发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国信,从,比价,关系,

2011年以来,国内外豆类市场一直处于混沌与纠结中。市场总是显示出欲涨还跌的态势,即便是在8月份天气热炒期间,美豆的上涨也未能如往期酣畅。尽管从供求结构上美豆牛市根基尚未撼动,但是市场上行的步伐屡屡受挫。国内豆类市场更加疲软。与往年相比,2011年国内豆类品种间比价出现明显的差异。从品种间的比价关系中,可以反映出当前各品种差异化的走势。

特点分析:

2011年以来 ,尽管从单品种合约的走势来看,大豆、豆粕、豆油似乎趋同,但是从比价上可以发现,本年度国内期货市场中豆粕最为疲软,连豆市场最为强劲,连豆油近期开始显现偏强格局。

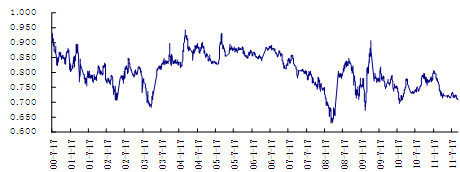

从1205合约连粕与连豆的比值来看,比值在8月份略有扬升后此后一路下跌,同时从纵向比较来看,目前连粕与连豆的比价是10年来同期历史最低水平。同时从比价的差值来看,截止到9月16日,连粕与连豆的比值已经跌至0.70的水平上。这与豆粕现实理论上存在较大的不合理性。两者比价近期或将有理性回归的意愿。

大豆与豆粕5月合约比价连续图

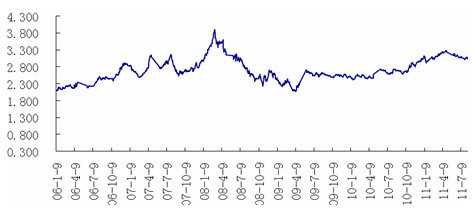

从1205合约连粕与连豆油的比值来看,目前油粕比价处于历史同期的最高水平,比价自8月小幅回落后开始逐渐走高,从目前的势头上看,仍有进一步创造历史的可能。

豆油与豆粕5月合约比价走势图

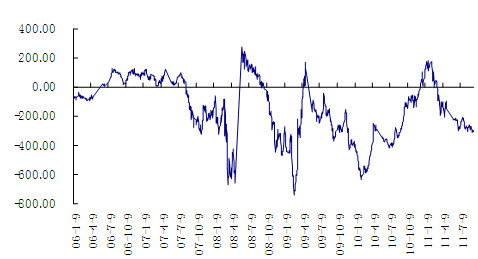

从大连5月合约盘面利润来看,盘面利润自合约上市以来一路下滑,可见连豆粕、与连豆油的走势明显弱于连豆。尽管利润并未创历史同期新低,但是截止到9月16日亏损300元/吨的损失也是相对偏高的亏损,而现货市场中,目前油厂处于薄利生产中。抛出掉200元/吨的国产大豆与进口大豆的价差,盘面的亏损也与现实油厂压榨利润有所差异。

5月合约盘面压榨利润

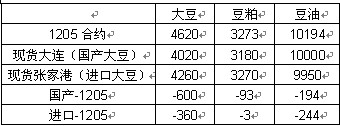

豆类期现价差结构对比

此外从国内豆类期现价差来看,连豆期货升水处于历史较高水平。以往豆粕市场由于交割的因素,一般处于现货升水的局面,但是今年,豆粕市场一直处于平水的局面中。而相对于豆油而言,期现价格差相对合理。

总的来看,无论是从期货市场中豆类间的比价来看,还是从期现价差结构来看,连豆的走势涨幅已经远超过豆粕、豆油,尤其是豆粕市场自8月份以来已经市场涨幅已经远远处于落后的局面中。

成因对比:

造成如此豆强粕弱的格局的原因在于今年我国油脂油料市场结构发生的变化。国内大豆港口库存激增,豆油进口量减少,我国进口大豆压榨量同期增加,导致豆粕供应量较往年有所增加。其次,油厂预售豆粕的方式使得饲料企业订货更加灵活。饲料企业在豆粕价格下跌的过程中预订远期合同,而在豆粕价格走高时纷纷保持观望。这样导致豆粕价格高位无力上行。

对于连豆市场的相对偏强的原因在于,国产大豆种植面积下滑 ,尽管近期从产区调研 发现2011年国产大豆生长良好,但是种植面积的下滑仍是不争的事实。

未来市场分析:

美豆收割压力凸显 需求成为未来走势关键

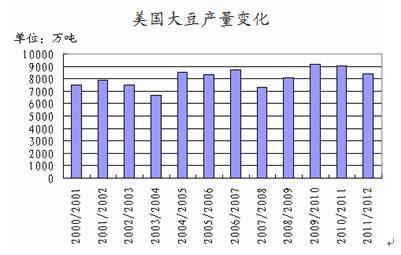

自9月份美国农业部报告意外利空后,美豆市场跌势连连,尽管早霜题材人不绝于耳,但是市场似乎反应平淡。从历史上看,美国农业部有15次在9月份上调单产估测,其中9次最终单产高于前期预估。不过随着美豆收割的进行,美豆收割压力将会逐步体现,市场对于供给的影响将会逐步淡化。

同时从横向比较来看,即便是美豆单产处于41蒲/英亩,那么其产量也处于历史上相对偏高的水平上。目前国际大豆市场是处于需求牛市中,需求的多寡将直接影响到库存的状况。从美豆近期的出口销售情况来看,情况非常之不乐观。截止到9月9日,美豆出口销售累计仅为1467.78 万吨,去年同期累计1845.52万吨。与往年不同目前巴西仍有大量大豆库存,巴西与美国大豆出口之争并将是一场恶战。按照惯例一旦美国与巴西争夺市场之际,美豆必然以价格下挫来争夺市场份额。

美国大豆产量变化

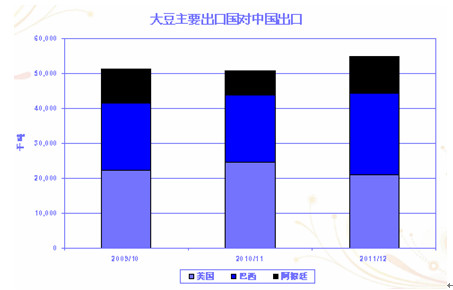

大豆主要出口国对中国出口

美豆的需求一方面体现在中国大豆的进口上来,另一方面体现在其压榨数量上。从普查局报告的数据显示,美豆国内压榨需求持续走低,因此其国内需求并不会给美豆带来一定的支撑。市场唯一的支撑要来自中国的进口。由于前期巴西升贴水相对便宜,中国采购巴西大豆的数量增幅明显,后期如果美豆价格优势不能体现,美豆出口仍将减弱。因此随着美豆上市,美豆为了抢占出口份额,价格大涨的概率不大。

南美大豆播种即将展开,天气再将影响豆价

9月15日以后,巴西将会全面开始播种大豆。从目前巴西当地各家机构的预测来看,由于玉米与大豆的种植效益的因素,巴西与阿根廷大豆种植面积增幅将会减少或者会出现轻微减少的局面。前期市场传闻南美可能再度遭遇拉尼那天气。从目前的情况看,市场有轻微拉尼娜迹象,但是能否形成强拉尼娜仍需关注。

按照美豆季节性走势来看,一般进入9月底至11月初,美豆呈现震荡回落的走势,收割压力将会逐步体现。目前对于美豆市场而言,美豆自身的天气炒作已经渐进尾声,产量的阶段性影响也慢慢 减弱,需求的多寡成为关键所在,与此同时南美的播种已经开始影响市场。在不出现异常天气的前提下,美豆在9-10月间高位宽幅震荡的可能性加大。单边上行的可能减弱。

农民预期加之国储收购 连豆回落空间有限,但涨幅变窄

近期不少机构到东北产区进行考察,与往年相比,今年大豆单产情况好于往年。但是由于种植面积的减少,使得全国大豆总产呈现下滑的局面。但是与市场预期减产30%相比,市场更加倾向于减产在20%--1100万吨左右。国家粮油信息中心预测减产幅度在10%左右达1350万吨的水平。由于国内食品豆保持平稳态势,因此国产大豆的产量的下滑势必会影响食用消费的需求。加之农民心里预期较强。近期随着美豆的下滑,连豆出现跟盘走低,一方面是理性回归升水过高的局面,一方面缩小与进口大豆的价格差异。不过由于国储收购以及农民心里预期,连豆下跌空间有限,但是由于与豆粕、豆油 相比前期涨幅过猛,因此后期连豆涨幅会将变窄。

豆粕新一轮采购或将启动,市场存在补涨行情

有调查显示,7月份全国饲料销量环比增加10%,同比增长20%。未来几个月,随着畜禽存栏量的上升,豆粕需求还会进一步提高。支撑豆粕需求的另一因素是成本,当前无论是按即期到货的大豆成本还是按近期船期大豆成本测算,油厂大豆加工均为亏损,说明国内豆粕或豆油价格不能弥补成本,在畜禽养殖处于上升周期背景下,豆粕价格对油厂加工收益的影响程度可能提高。受外盘价格下降影响,近期饲料企业减少了订购量,不过根据往年经验,一般情况下,饲料企业在9月份会备有较多库存,近期采购量的减少很可能意味着9月份下半月备货量的上升。预计短期内豆粕现货价格将呈调整走势,下调幅度不会很大,在需求上升、大豆进口成本较高影响下,4季度豆粕价格存在上涨动力。

国家食品安全治理严格,豆油需求有望增加

近期国家有关地沟油的惩治力度明显加大。我国一年地沟油使用量在200-300万吨左右,占豆油消费的20%左右的水平。随着检查力度的增加,豆油的替代将会逐渐增加。此外由于我国对于食品安全的检查严格,棕榈油的搀兑数量也随之减少,这同样对豆油形成较好的支撑。同时进入第四季度,豆油迎来需求旺季,消费有望增加。不过由于近期美豆回落以及中间商观望气氛浓重,豆油出现调整走势,后期一旦需求启动,豆油仍为不错的选择。

操作建议:

CBOT大豆如果能在1300一线获得支撑,期价或将出现阶段性反弹走势,如果不能,那么期价或将回落至1200美分/蒲式耳。

连豆1205合约 4400是第一支撑带,如能企稳,期价有望反弹,不过4800短期成为难以逾越的压力。

连粕 1205合约下方3250一线第一支撑带。如能企稳,可以少量参与多单。一旦跌破,市场下调空间可能加大。

连豆油1205合约10000点支撑短期有效。

连粕与连豆1205合约比价有望回归。保守型低于0.70以下买入豆粕卖出大豆,激进型0.71以下买入豆粕卖出大豆,目标0.75.止损0.68.

连豆油与豆粕比价有望回归。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄