发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,兴业,塑料,基本面,

我们认为,后市塑料的走势更多的是基于宏观因素的主导而塑料本身基本面将处于次要地位。后市塑料大幅波动宽幅振荡的概率较大。如果各国相继出台的救市措施能够力挽狂澜,则塑料后市趋强,如果系统风险持续加大,则塑料将继续下跌。

一、 宏观利空频频

1、欧洲形势危机重重

1.1希腊失控

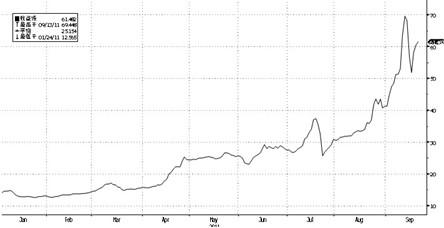

2009年12月8日,惠誉将希腊信贷评级由A-下调至BBB+,前景展望为负面。2009年12月16日,标准普尔将希腊的长期主权信用评级由“A-”下调为“BBB+”2009年12月22日,穆迪09年12月22日宣布将希腊主权评级从A1下调到A2,评级展望为负面。从此,欧洲主权债务危机正式拉开帷幕。在过去一年多时间里,希腊债务问题数次升温,近期更是愈演愈烈。9月12日,希腊一年期国债收益率飙升至 117%,创历史新高;两年期国债收益率也接近70%。而对冲希腊五年期国债风险的信用违约互换(CDS)价格飙升937个基点,达4437点的历史新高,成为全球最贵的信用违约互换产品。尽管欧元区解体和欧元崩盘还只是极端情况,但目前市场人士认为希腊违约可能性很大,对市场造成的冲击将是巨大的。

图1:希腊两年期国债收益率飙升

1.2债务问题在向周边国家蔓延

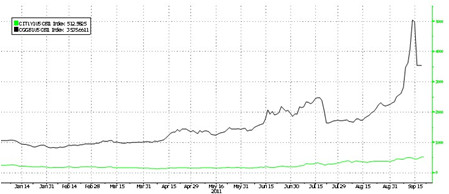

随着欧债危机愈演愈烈,意大利债务问题愈发引起市场关注。19日,国际评级机构标准普尔公司将意大利长期主权债务评级下调一级至A/A-1,前景展望维持负面,理由是该国经济增长乏力和政局不稳的情况,将增大其应对债务危机的难度。意大利是截至目前债务评级遭下调的最大欧元区国家,经济实力位列欧元区第三,远比希腊要强。意大利一旦发生债务违约,不但将波及西班牙、葡萄牙、爱尔兰等债务状况不佳的国家,令整个欧元区面临土崩瓦解的风险,还会严重冲击全球经济的复苏。

图2:希腊和意大利CDS持续走高

1.3、波及欧洲金融体系

主权债务危机的影响已蔓延至欧洲金融体系,甚至更远。欧洲一些重要银行在主权债及其衍生品上的敞口风险非常大。根据国际结算银行数据显示,法国各银行持有希腊债务投资组合的规模达到了569亿美元,德国银行持有希腊债务投资组合238亿美元。法国银行还是意大利国债的主要持有者,风险敞口大约4102亿美元,远高于德国的1649亿美元。受此影响,今年以来美国货币市场基金纷纷停止向欧洲银行业提供美元贷款,同时法国农业信贷银行、法国兴业银行(601166,股吧)的信用评级也被下调。

2、全球经济复苏乏力

由于美国等受金融危机冲击的发达国家由公共需求转至私人需求的过渡时间长于预期、欧元区主权债务及银行体系问题比预期得棘手、以及日本地震和中东局势动乱带来的油价上涨困扰。全球的经济复苏亦表现出疲软。国际货币基金组织(IMF)最新的全球经济展望报告显示,将今明两年全球经济增速预期分别下调0.3%及0.5%,均降至4%水平。该机构同时还今年第三次下调美国今明两年经济增速预期,预计2011年美经济增速由6月时预期的2.5%降至1.5%,下调幅度达1个百分点,跌幅为全球经济体中最高,而明年经济增速也由2.7%降至1.8%。由于美国经济未来几年可能将持续疲弱;主权债务危机可能会从少数国家蔓延到整个欧洲,并进一步通过美国机构投资者持有的欧洲资产传导至美国,并给整个世界经济复苏带来威胁。IMF认为,世界经济正处于“危险的新阶段”。

3、救市政策较为及时

尽管潜伏的问题巨大,但是情况还有转机。在2008年世纪金融风暴的洗礼过后,各国央行积累了对市场变化的敏感性,以及救市措施的深刻经验教训。在欧洲方面,为了确保欧洲金融稳定,欧盟强调根据实际情况对欧洲救助措施进行相应调整。8月31日,德国默克尔政府内阁通过了EFSF(欧洲金融稳定措施)修改草案。修订草案将EFSF的资金规模由2500亿欧元提高至4400亿欧元,德国提供的资金由1230亿欧元提高至2110亿欧元。9月7日,德国联邦宪法法院裁决德国参与援助希腊及其他欧元区国家是合法的,扫平了救援的又一道障碍。而美国也对就业这块短板作出回应。奥巴马9月20日向国会特别小组提出一项高达4470亿美元的就业刺激计划,有利于提振经济。

各国政府积极救市刺激经济,对经济的刺激作用还有待进一步观察,但对市场信心的复苏是一个有效的推动力。

二、 基本面分析

1、上游分析

原油方面,由于美国国内经济疲软,在夏季汽油消费的旺季里原油走弱。而九月份,取暖油需求还没有到来,需求方面相对利空。原油供给方面则相对乐观。利比亚在局势逐渐平复之后,国内的炼油设施并没有受到比较严重的破坏。自从今年2月份战争爆发以来,曾经日产将近170万桶原油的利比亚几乎完全停止。目前,利比亚已经恢复了日均16万桶的产油水平。根据OPEC的预测,未来六个月利比亚石油产量将达100万桶/天。

近期,欧债危机的阴霾依旧笼罩市场,近期各大机构都纷纷下调发达国家和发展中国家的经济增长预期,连美国也下调其经济预期也印证了市场对其经济复苏缓慢的看法。基于目前经济面的不确定性以及需求面的利空因素的存在,预计原油期价短期内将呈现震荡偏弱的走势。

乙烯方面,近期,亚洲乙烯市场继续盘弱,CFR东北亚/东南亚分别收于1102.5-1105.5美元/吨和1088.5-1089.5美元/吨,均较前一交易日价格下滑1美元/吨。由于公众假日,日本交易市场暂时关闭。且终端需求支撑依旧乏力,PE和SM市场表现尤甚,部分人士表示,中国国内市场库存偏高。亚洲市场乙烯单体价格稳中下滑,仍无明显的可支撑的力量。尽管部分蒸汽裂解装置在后续仍有检修安排,但重启,新投及外围船货的同步流入,并没有使供应压力减缓。近期受全球经济欠佳表现的影响,相关产品如PVC,EDC,VCM等交投不理想,报盘商谈困难,交易报盘预期调降的趋势均较明显。

市场交投仍处于停滞状态,部分买盘者仍等待台塑1号石脑油蒸汽裂解装置及中国上海赛科重启。整体需求面仍淡,补货操作较犹豫。后续则集中关注新的装置检修计划与原油期货的价格走势。但整体市场压力面集中,利空仍待消化,价格或进一步走低,观望情绪较浓。

2、下游需求分析

近期PE 市场需求异常疲软,价格上涨动力不足,基本忽视了油价等因素的影响。由于部分石化仍处在检修阶段,市场供应压力较小,这令近期石化企业仍保持较强的价格支撑能力,市场下行空间很小,多数商家没有明显的回旋余地,并进而令进口料的价格优势更为加大。

3、塑料期货仓单压力沉重

我们从主力合约1201来看,主力空头持仓的集中度在大多数的时间里面都是大于多头,而且我们发现在塑料期货上涨的过程中,空头持仓的集中度进一步提升,这个一定程度上表明空头抛压较大。另外,从交易所的仓单数据来看,近期仓单的量都维持在5万吨之上,折合成实盘就是大概25万吨的塑料现货,这个量已经相当于中国国内一个月的消费量。我们也发现交易所自4月份以来一直都增加塑料的交割库容,今年已经累计增加4个,使得交割库总共达到13个,这个也侧面的反应出现货市场的抛压。现货的库存方面, 8 月份进口货源到港量开始明显增多,但货源消化速度已远远不如7 月。进入9 月份港口库存开始明显上升。从这些分析中足见市场对塑料的后市看法,塑料上涨压力沉重。

三、 技术分析

图4 LLDPE 日K线图

技术上,因塑料基本面相对比较疲弱,自8月初到9月中旬都处于在10500-11100区间内盘整。但在9月19日跌破盘整区间下跌。如果后市期价不能有效反弹回盘整区间,那么塑料后市将偏空继续下挫。

总体上我们认为,后市塑料的走势更多的是基于宏观因素的主导而塑料本身基本面将处于次要地位。后市塑料大幅波动宽幅振荡的概率较大。如果各国相继出台的救市措施能够力挽狂澜,则塑料后市趋强;如果系统风险持续加大,则塑料将继续下跌。所以在操作上,我们将依据宽幅振荡和宏观系统风险来进行交易。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄