发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,长江,豆类,再次,近,

近一个月的走势来看,油脂涨得千辛万苦,而跌起来却酣畅淋漓。在8月份USDA报告下调单产的刺激下,CBOT大豆一度强势摆脱区间束缚,而国内油脂也跳空向区间上沿运行。市场焦点也一度转向影响美豆单产下滑的干旱因子。尽管需求平淡,但若供给端出现问题,那么油脂供需平衡也将会打破。但在目前宏观忧虑主导盘面,如何保护之前已建立的多单头寸,我们首要考虑的事。

一、报告不及预期,短期利多出尽

按照NOAA报告美国经历了75年以来最炎热的夏季。尤其是在美豆关键生长期里降水过少,加剧市场对美豆供给的担忧。同时,也对9月份USDA下调单产报有极大的热情。然而,9月份报告却让市场失望,不仅没有下调单产还上调了单产。利多预期变为利空,无疑是给热情满满的多头泼了凉水。

尽管9月份报告并无新的利多,但我们认为新季美豆1.65亿蒲式耳的期末库存还是比较紧张的,而5.5%的库存消费比更属于低值。而报告公布后的大跌,我们认为主要有两方面的原因。首先,当产量强烈下滑预期落空后的减仓行为使然;其次是对欧债问题的反应。在利空报告和债务危机的共振下,油脂出现了恐慌性的下跌。

二、供需依然偏紧

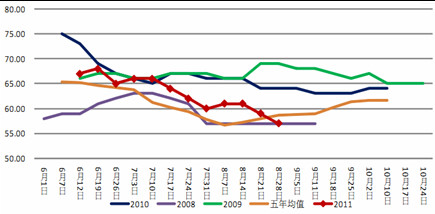

目前,美豆生长优良率维持在56%。根据历史数据统计,该评级下的美豆单产处在39-43蒲式耳/英亩间。根据USDA数据,我们进行假设:在种植面积维持7500万英亩,单产在39-43蒲式耳/英亩区间变化预测期末库存变化(其他数据不变),发现美豆期末库存在-0.35—2.59亿蒲式耳区间波动。这说明单产的波动会对期末库存产生很大的影响,同时也不容许单产有下调空间。

图1:美豆生长优良率

数据来源:USDA 长江期货

根据上述假设,尽管需求在不断下调,但一旦单产降低势必会加剧供给紧张程度。当然,在9月份报告上调单产后,单产忧虑可能暂时缓解。但不可否认的是单产不能向下调整,否则供需异常紧张。

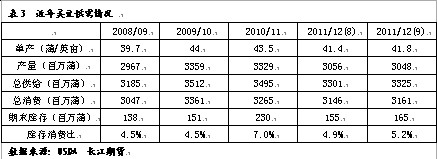

表4

新豆库存依然趋于紧张

三、南美产区播种预计将逐渐成为市场关注点

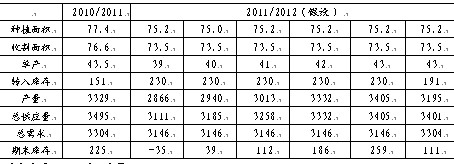

按照生长周期,如果土壤湿度合适,南美大豆将逐渐进入了播种期。从当前大豆和玉米的比价来看,大豆在新季播种中不占争地优势。预计今年巴西和阿根廷大豆播种面积也要面临更多的玉米竞争。罗萨里奥谷物交易所预计阿根廷玉米播种面积增加10%,部分机甚至构预测玉米面积甚至要增加20%。到目前为止,巴西大豆早播地区还没有出现雨季,相对较为干旱。政府允许在9月15日前播种大豆,以便为双季玉米留下足够生长时间,来避免旱季和秋天的早霜。若早播不能顺利进行的话,可能有更多的大豆地转向玉米。在美豆库存消费比维持低位的情况下,若南美面积再难以保证,那么供给矛盾将会更加突出。

图2:美豆/玉米比价不利于大豆争地

数据来源:博弈大师 长江期货

四、当前中国供给不存问题,但后期进口潜力十足

在目前时间点上,当供给端暂时恢复平静美豆出口尤其是对中国的出口可能会引起市场的注意。过去两年的数据显示,中国通常在10-12月以进口美豆为主。但2007年美豆受阿根廷大豆的竞争对中国的出口占比却比较低,这与今年的竞争类似。2010/2011年度,南美市场尤其是巴西大豆丰收,若美豆不具备价格优势,出口则很难竞争过南美市场。

图3:美豆/玉米比价不利于大豆争地

数据来源:长江期货

以目前进口成本计算,中国进口南美大豆要比美豆划算,也就是说当前中国采购大豆则会优先选择巴西大豆。那么,未来的几个月美豆将面临的很大的竞争。因为,南美大豆从4月份就开始集中上市,美豆要在4-9月间争夺出口量困难则较大

而当前国内压榨利润低迷,在看不到压榨利润好转或没有价格上涨预期,中国的大规模进口动能相对较弱。从中国的需求来看,目前养殖行业正运行在复苏的周期中,对蛋白粕的需求潜力是巨大的。根据我国生猪存栏市场预计新年度中国将进口5600-5800万吨大豆才能满足国内需求。但短期里,国内库存相对还是充裕的。根据我们的追踪,目前国内港口有650万吨的大豆常态库存,国储有550万吨大豆,其中有400万吨正在进入市场的计划中;油脂方面,油菜籽上市后,我们预计有40万吨菜籽油进入储备,加上之前储备,国家储备约90-100万吨;港口棕榈油库存也在50万吨。加上豆油的商业库存,国内油脂储备处于近年高位。也就是说短期里,国内供给不存在大问题。国内油脂价格还是继续随着国际市场进行波动。但国际市场中长期的供给依然呈偏紧局面,预计价格难以大幅下跌,毕竟中国的进口需求潜能存在。

五、交易策略

从当前市场来看,债务危机主导市场,市场焦点转移较快,节奏把握较难。由于之前我们手上有棕榈油的多单,我们一边在尝试见底棕榈油多单的同时,也在通过套利来对冲风险。

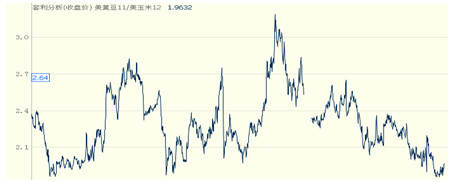

图4:棕榈油与豆油期货价差

数据来源:文华财经指数 长江期货

从图4可以看出,豆油和棕榈油期货价差大部分时间维持在700-1200元/吨。而目前豆油和棕榈油价差已在1400元/吨,属于高价差区间。由于油脂间的替代性,目前价差有足够的动能增加棕榈油的替代消费性,从而抑制豆油的消费。从近期价差走势来看,豆棕价差有疲软的迹象,买棕榈油卖豆油仍然是主要交易策略。这种策略不仅可以保护之前的头寸也可以规避当前市场的剧烈波动。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄