发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,方正,基本面,中期,

基本面中期利好难抵宏观覆巢之势

一、行情回顾

由于9月12日美国农业部农产品月度报告低于市场预期,市场一改前期强势局面,下破高位整理平台步入下跌通道。随后在宏观面多重利空的影响下,豆类品种跌势延续,急速下破多根均线支撑,表现出极强的金融属性,在基本面短期缺乏利好支撑的情况下,商品属性已明显让位。自9月22日始,仅三个交易日大豆下挫346点。

二、基本面分析

(一)全球经济前景黯淡

全球经济前景黯淡,加上欧债危机肆虐不止,且希腊政府存在破产风险,风险资产继续遭遇投资者抛售。近期美联储采取的所谓“扭转操作”,与市场的预期相距甚远,再次引发全球金融市场以大幅下跌予以回应。面对欧债危机日益恶化,市场对欧元区经济前景预期利空,加之欧元区经济增速持续放缓,不少金融专家纷纷预计欧元区经济将陷入衰退。欧元走弱直接导致了美元近期的上涨;美元上涨又进一步导致以美元计价的大宗商品价格滑坡。虽然农产品在此轮过程中表现相对抗跌,仍然无法抵挡宏观经济的覆巢之势。

(二)供需基本面数据分析

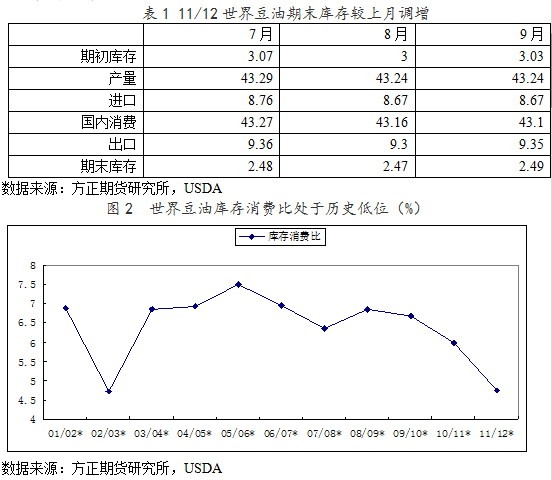

1、世界豆油库存消费比处于历史低位,下年度供需偏紧局势未改

美国9月报告意外上调美豆产量,引发豆类近期这一波的急速下跌,再加上受欧债危机、美元走强拖累,近期豆类有跌跌不休之势。但从历年库存消费比可看出,世界豆油库存消费比处于历史低位,豆油下一年度供需偏紧的局势并没有根本改变。

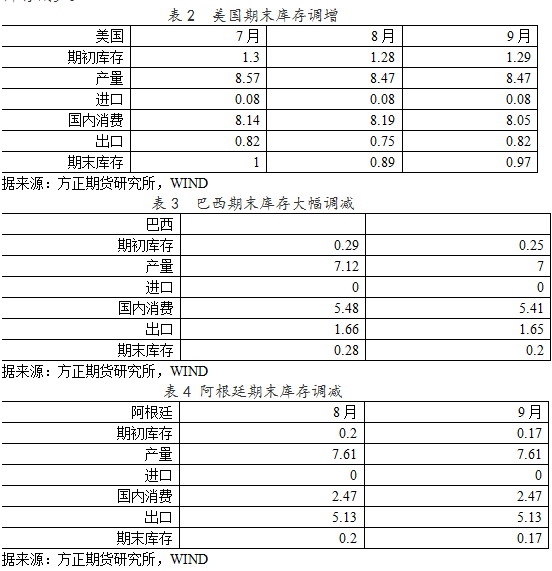

2.美国期末库存调增被巴西、阿根廷期末库存调减抵消

从9月USDA报告可知,美国期末库存调增,由8月份的0.89上调至0.97。期末库存调增的主要原因是由国内消费调减所致,虽然出口有所增加,但仍然无法弥补国内消费大幅减少的影响,导致期末库存增加。而同期,巴西、阿根廷期末库存均有所调减,主要是由于预计巴西产量减少,且巴阿两国期初库存减少。

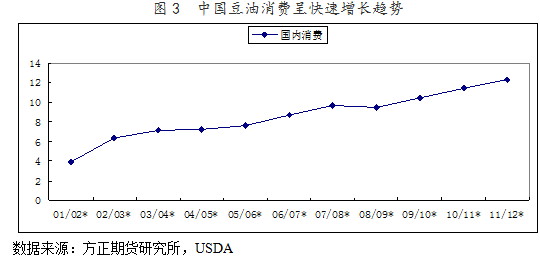

3.中国豆油消费呈快速增长趋势

从2001/02年度至今,国内豆油一直呈增长态势。尤其是08/09年度以来,国内豆油消费呈直线式增长,这主要是随着工业与消费品以及人口的增长所致,同时,随着人民生活水平的提高,中国居民食用肉禽类产品呈逐年增长态势,这也带动国内饲料产业的快速发展,增加了对饲料原料的需求。豆粕作为目前国内蛋白类饲料原料的主要商品,其消费量也逐年水涨船高。

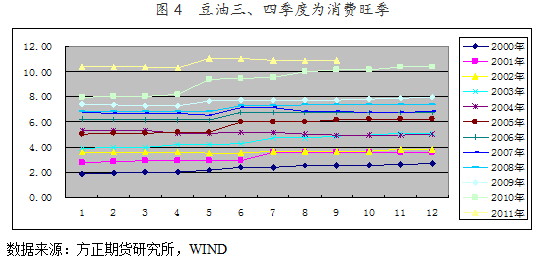

(三)豆油进入消费旺季

从消费规律来说,国庆、元旦、春节、元宵节历来是豆油消费的高峰,随着节前小包装需求增加,精炼厂集中备货启动,各地居民集中采购食用油,而这些节日的备货月份基本分布在三四季度。

从替代性角度来说,随着气温的骤降,以棕榈油为代表的高熔点油脂开始淡出市场,由于棕榈油在18度—24度以下便会凝固,因此在大多数地区棕榈油不能在秋冬使用。而棕榈油消费量占我国植物油总消费量的22%以上,仅次于豆油,其在秋冬占油脂消费份额下降,将给导致豆油消费量增加。

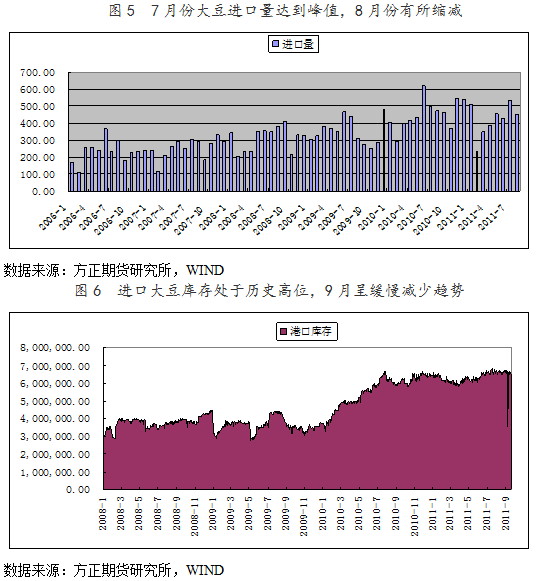

(四)进口大豆库存位于历史高位

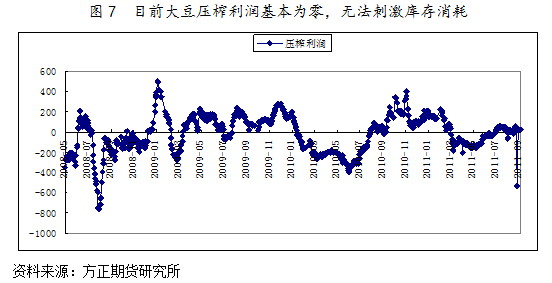

港口库存是制约国内大豆及油脂价格的重要因素,其背后因素,首先就是进口大豆压港量居高不下。2月份以来,我国大豆月度进口量连续4个月增加,至7月份达到峰值,尽管8月份进口量环比减少约15%,与历史同期数据的对比也处于较高水平。同期国内消费却不容乐观,原因即是众所周知的限价令导致的油厂压榨利润长期为负导致减产停产局面较为普遍,抑制了大豆消费需求。相应的,港口库存的消化需要油厂恢复正的压榨利润,而这就需要豆油价格走高,因此后市可能看到随着豆油价格逐步攀升,港口大豆库存也逐渐恢复至正常水平,两者或能形成互相促进的正循环。

按照1吨国产大豆压榨利润=豆油销售价格*0.16+豆粕销售价格*0.785-加工费(150元)计算,得出大豆压榨利润走势图如下。

三、技术分析

从技术图形来看,豆一1205合约已跌破前期构筑的4400-4800的震荡区间,前期支撑点位4400已演变为重要阻力位。此外,MACD等技术指标近期维持弱势,日线绿柱持续放大。MA20、MA60、MA250等多跟均线支撑均被突破。

四、后市展望

纵观豆类供需基本面情况可知,豆类期末库存消费比连续三年下降,豆类中长期偏多。但如果高库存问题不能得到有效缓解,国内大豆、豆油难以出现趋势性大涨。而从目前宏观经济形势来看,市场对全球经济复苏的担忧加剧,欧债危机强化了全球经济危机爆发的预期,宏观环境及其弱势之下,豆类难以独善其身,必然表现出与大势同涨同跌。因此,只有在市场对欧债危机、经济增速的担忧缓解之后,豆类商品属性本色才能重新回归。预计在基本面缺乏明显利好刺激的情况下,短期大豆后势难返4400以上,在[4200,4400]区间维持震荡是大概率事件。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄