发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大地,pvc,操作,策略

PVC行情分析以及操作策略分析

研发中心:牛伟

一、PVC行情分析

(一)、PVC生产成本以及近期行情

虽然8、9月以来PVC期货价格出现大幅度下跌,但现货下跌幅度较期货跌幅小且趋缓。期货大幅下跌主要受到宏观影响,特别是全球金融市场暴跌下的系统性风险。现货相对坚挺的原因是占PVC生产成本70%的原料电石价格一直持稳,PVC现货价格暴跌之后电石价格开始松动,西南地区电石均价约4025元/吨;西北地区电石价格降至3850元/吨;华北地区电石价格滑落至4200元/吨附近。尽管电石主产区价格开始松动,但是对电石法PVC的成本支撑作用仍然很强,电石法PVC价格进一步大幅回落的可能性不大。

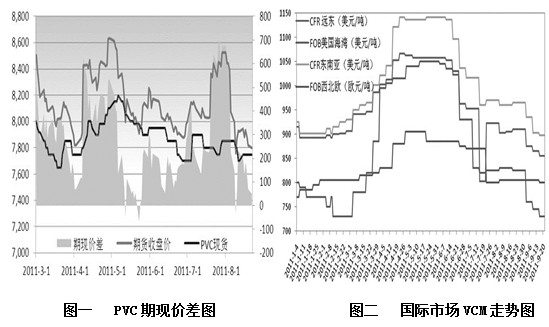

以华东为例9月1日PVC现货价格为7650-7700元/吨,现货贴水200元/吨,之后逐步缩小,到9月23日现货价格为7200-7250元/吨,现货贴水30元/吨。据研究发现,最近半年PVC平均期现价差为现货贴水260元/吨,价差最低为现货升水60元/吨。8月份以来,PVC平均期现价差为现货贴水213元/吨,目前处于期现价差低位,现货价格对期货价格支撑作用将逐步显现。现货方面,全国各大市场报价集中于7200—7500元/附近。

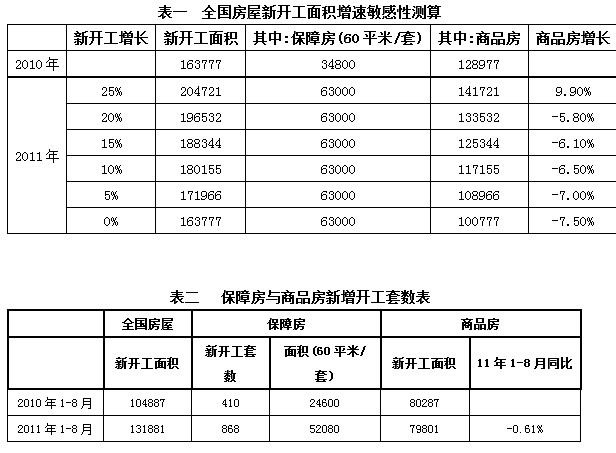

国际市场二氯乙烷本月维持弱势,远东CFR价格坚持在USD 440-445/吨,美国海湾FOB价格报USD 400/吨,东南亚CFR价格报USD 450/吨左右,西北欧FOB价格报USD 440/吨。随着欧洲地区经济的进一步疲软,EDC后市再度下行的可能性较大。国内EDC产品价格目前华东地区主流价格在5000元/吨左右,华南地区略高50元/吨。国际VCM并未改变下行趋势,近期美国地区VCM价格受疲软的PVC市场影响,价格又有下行,目前当地VCM出口价格回落至USD 725/吨 FOB。欧洲地区VCM市场当地产品报价维持在USD 800/吨 FOB左右。东北亚地区VCM市场相对平稳,供应商报价USD 900/吨 CFR,10月船期产品初步成交预计将USD820-830/吨 CFR。国际原油和乙烯价格的持续走低使供货方坚持报价的支撑有所减弱,目前东北亚地区VCM供需相对稳定,受PVC买方市场的传导影响,后市VCM价格再降的可能性较大。

(二)、 行情的影响要素

1、塑料制品产量稳步增长

2011年1-8月份国内的塑料制品累计总产量在3337.1万吨,较2010年同期增长19.1%。“十一五”期间我国塑料制品总产量和总产值年均增速都超过了30%,产销率也维持高位。然而我国塑料制品消费量仍远低于发达国家。随着国内内需的扩大,塑料制品将继续保持平稳快速增长的态势。

2、保障房建设提升PVC消费预期

今年3月,中国住房和城乡建设部便提出了全年要新建1000万套保障房的目标。统计数据显示,1—8月保障房的开工率已经达到了86%,较1—7月份72%的开工水平提高14个百分点。笔者认为保障房的大幅开工推动了新开工面积指标的整体增长,这也使得PVC的需求在商品房投资增速减缓的情况下,得到了有效的保障。同时,住建部召开的保障性安居工程进度和质量安全工作会议明确提出,在今年10月底前,要有1/3的项目做到主体基本完工,1/3的项目进入地上施工阶段,1/3项目进入基础施工阶段,所以10月开始保障房建设必然继续加快步伐。在PVC传统“金九银十”的消费旺季里,保障房建设的加速将会显著改善PVC消费预期。

3、 煤炭运输瓶颈刺激煤炭价格支撑pvc上游成本

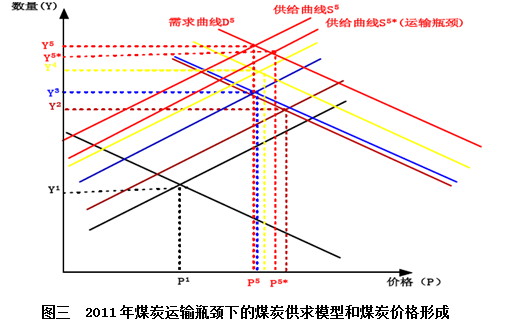

煤炭需求在全国范围增长,而资源集中在少数地区,因此我国煤炭市场呈现出若干个区域小市场和一个跨区域的大市场并存的基本格局。有煤炭资源的省份构成了若干个区域小市场,而跨区域的大市场供给方则为华北和西北地区的煤炭净调出省,目前主要是山西和内蒙两省,需求方则为华东、华南、华中等地区的16省市。由于运输瓶颈的存在,这个大市场的供给量不再等于煤炭产量,而等于煤炭运输能力。 因此,在煤炭供求关系中,煤炭的实际供给曲线不再是煤炭产量曲线(图表三中的供给曲线S5),而是由煤炭运输能力决定的供给曲线(图表三中的供给曲线S5*(运输瓶颈)),低于煤炭的产量曲线(图表三中的供给曲线S5),煤炭的价格就成为了P5*而不是P5,显然,煤炭的供给瓶颈降低了跨区域大市场中煤炭的实际供给水平,使煤炭价格继续上升。

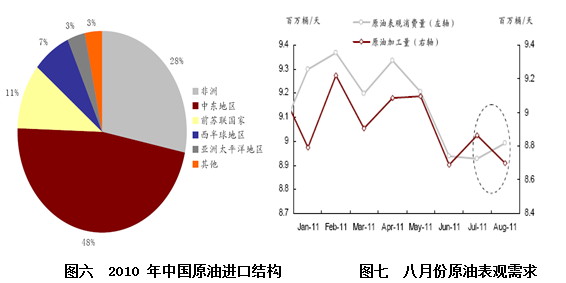

4、四季度,中国可能由于原油供需趋紧,利好中东迪拜原油价格

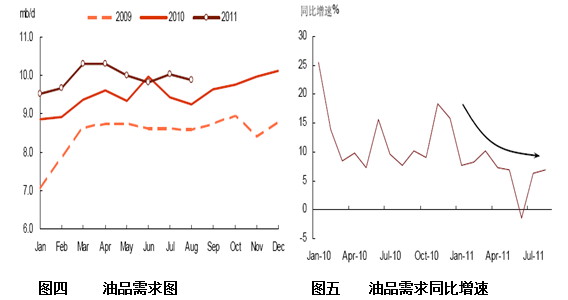

自今年一月始,随着经济增速放缓,中国油品需求增速逐渐下降。七、八月份中国油品需求平均约为995 万桶/天,同比增速5.4%,低于上半年同比增速6.3%(图表1 和2)。但是,相比七月份,八月份需求并没有出现进一步下降,虽然八月份原油加工量环比下降,但成品油进口量环比上升,显示八月份中国需求增长依然稳健。这与我们年初以来对中国需求增速放缓,但总体增长保持稳健的预期基本一致。往前看,在走出消费淡季后,油品需求在四季度有望受季节性推动而有所回升。随着农业和渔业用油的季节性增加(冬小麦播种,和玉米收割季节的到来,以及休渔期的结束),柴油市场可能再次趋紧。

伴随着四季度油品需求上升,我们预计各地炼厂会相继复产,同期约有30 万桶/天的新炼油产能上线,国内炼厂对原油的需求将有望上升。但是,由于受蓬莱漏油事件影响,国内原油生产可能持续受限。因此,加大原油进口成为解决四季度原油供应偏紧的不二法门。考虑到中国原油进口结构,我们认为中东迪拜原油价格可能会因此受益。

总的来说,目前PVC期现价差处于年内低位,且下游需求较为稳定,这将对PVC期货价格形成有效的支撑,继续下跌的空间有限。短期PVC将以振荡筑底的走势为主,预计振荡区间为7050—7250元/吨。

二、操作策略分析

(一)、 明细策略

指导思想:价格优先,时间优先,跟踪低点买入,享受超跌反弹,以及季节性利好。

主线A-价格优先

综合考虑pvc的生产成本和运输成本等要素,将pvc的价格进行一个划分:

第1级6500以下,这个区间应该属于绝对价值区间,按目前设定的条件下(排除特定因素),价格不会在此价格区间运行超过3个月;

第2级6700-6900,这个区间属于近价值区间,按目前设定的条件下,价格不会在此价格区间运行超过6个月;

第3级6900-7200,这个区间属于投资价值区间,按目前设定的条件下,价格在此区间运行的时间最多6个月;

第4级7200-7500,这个区间属于观望价值区间,按目前设定的条件下,价格在此区间会运行相对较长的时间;

第5级7500-8100,这个区间属于相对高估价值区间,按目前设定的条件,不应在此区间内进行投资性长期买入。

主线B-时间优先

按化工品需求因素要素周期和可预见的通胀预期,pvc的低点将有可能在下月份出现:本年度pvc基本以7个月为一个运行阶段,2009年9月-2010年4月第一个上涨周期;2010年7月~2011年1月,第二个上涨周期;目前是自2月以来震荡调整的第六个月,10月初可能延续振荡。

(二)、目标预期

综合考虑普通年份的化工类产品运行走势,在季节低点与年初季节高点之间的价差在10-15%左右;若再加上通胀的条件,操作空间可能可以调整至15-25%左右。保守的策略仍然以普通年份做为参考,初步测定目标位为低点的10-15%。

(三)、详细策略

建仓周期:最晚不超过2011年9月;以低买策略为主。

1、价格策略1201合约

A-第一建仓区间

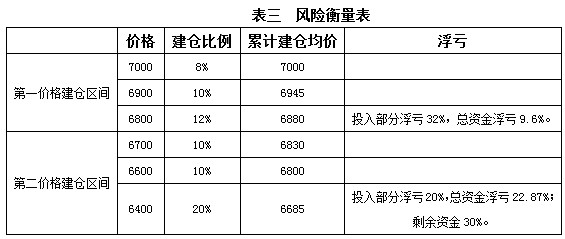

若在11月之前,1201合约向下击穿7000的价格区间,则动用30%左右的资金,每100点向下建仓1次,分配比例为7000建仓8%,6900建仓10%,6800建仓12%。

B-第二建仓区间

若在11月之前,1201合约向下击穿6800的价格区间,则动用40%左右的资金,每100点向下建仓1次,分配比例为6700建仓10%,6600建仓10%,击破6500暂停,在6400继续建仓20%。

A-低点在9月底前出现

在7000以下的区间仍然考虑按价格策略进行建仓,但若至9月底前,技术指标各方面已经调整到位,但价格未见大幅下跌至7000以下水平,不满足价格第一建仓区间,则开始执行时间建仓A策略。

即:9月底前,无论价格是否击穿7000,都要保有30%的pvc多头头寸,建仓采取向下加仓方式。建仓均价控制在7200的水平。

B-低点在11月出现

在10月份未出现上涨,但价格也没有向下突破7000,无法执行价格第二建仓区间策略,则开始执行时间建仓B策略。

即:11月底前,无论价格是否击穿7000,都要保有60%的pvc多头头寸;建仓采取向下加仓的方式,建仓均价控制在不超过7100的水平。

(四)、建仓组合及目标测算

1、建仓类型的可能性概算

①、按价格策略A+时间策略B建仓,出现概率55%。总体仓位成本:6800-7000的水平之间(65%仓位),则2012年1月前,目标位应该设置在7500-7600的区间;潜在总资金获利比例:32.5%。②、按时间策略A+时间策略B建仓:出现概率30%。总体仓位成本:7000-7100(60%仓位),2011年1月前,目标位设置:7600-7800的区间;潜在总资金获利比例:30%。③、按价格策略A+价格策略B建仓:出现概率15%,总体仓位成本:7100-7200(70%仓位),2012年1月前,目标位设置:8100-8200;潜在总资金获利比例:70%。

2、综合概算

本方案很可能以价格策略A+时间策略B的方式进行建仓,则6800-7000可能是总体的建仓成本,而我们的风险设置要素是在11月底前才保有60%的头寸,过了11月底再大幅下行的概率已经极低,综合考虑:整体资金按最大风险组合计算在25-30%左右,但若价格上行至目标位,潜在获利比例在32.5 %左右,基本符合1:3的风险收益比例,值得尝试;而我们目前计算的目标位均以正常年份保守计算,未考虑通胀预期因素,若有通胀的出现,则可进一步上调目标位置。

(五)、最后说明

在以价格策略A+价格策略B为组合模式中,虽然出现的概率较低,对价格预期比较悲观,有可能回到6400的位置。所以要考虑有额外的后备资金。因此,体现出现仓位使用较高,收益率相对看上去也较高。在其他的建仓模式中,均不需要有后备资金,风险和收益已经固定。在价格出现上涨的时间周期即1月-2月,可酌情加大仓位,采取向上用浮赢的30%加仓的模式扩大盈利,但因价格运算比较复杂,本方案中不再涉及,但若本方案被采用,则到11-12月时,还将会再有跟进的第二方案,在第二方案中将考虑上升浪的适当追涨策略。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄