发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,塑料,将,迎,自,

自上周五开始,连塑下破10500的支撑后大幅下跌,截止发稿,盘中触及9500元一线的阻力位。回顾整个下跌的过程,近期国际市场的一系列风险事件引发避险情绪,推动塑市破位下跌。可以说本轮下跌主要是疲弱的基本面所导致,外加系统性风险和资金的推动,致使塑料领跌商品市场。对于后市,我们认为,短期风险事件所引发的避险情绪得到了释放,阶段性的反弹将是大概率事件。

一、欧洲已经采取相关措施,后期风险事件将减少

近期,市场对欧洲债务问题愈加关切,市场预期希腊将会债务违约,引发市场紧张情绪。标普下调了意大利长短期主权信用评级,展望均为负面。同时危机有进一步扩散的迹象,法国的银行也是意大利国债的主要持有者,意大利评级下调导致穆迪下调了法国农业信贷银行和法国兴业银行(601166,股吧)的长期债务评级至Aa2和Aa3,前景均为负面。不久,中国银行(601988,股吧)就中断与法国三大银行之间的掉期业务。在惨谈的经济前景预期下,市场更加关注美联储为期两天的议息会议,但是其4000亿美元的卖短买长国债扭曲操作,显然低于市场对于其推出“QE3”的预期,给原本脆弱的市场阵阵凉意。

在连续宏观事件的打击下,商品市场快速下跌,短期可能引来反弹,主要的判断理由是后期风险事件将会减少。在风险事件不断爆发的同时,也伴随着各种各样的缓解政策,这一点与08年金融危机大部相同。笔者认为,短期更为严重的风险事件将在各种措施的作用下得到缓解。从欧洲来看,欧洲央行已积极为欧洲银行提供短期融资。日前,欧洲央行以1.1%的固定利率拨付了5.75亿美元7天期流动性操作资金,本次危机使得欧洲央行开始为欧元区银行融资美元;其次是启动五国央行联合救助机制。9月15日欧洲央行发布公告称,该行决定与美联储、英国央行、日本央行和瑞士央行在年底前协同合作,执行3次美元流动性招标操作,每次操作期限为3个月。欧洲央行欲通过此项操作尽其所能应对银行业流动性困境。除此之外,“欧版TARP就助计划”可能年内出台。主要内容为德、法、意等欧元区核心国政府应及时为银行同业拆借或再融资提供担保,或者出资购买一部分银行业所保有的希腊等国家的债券,以盘活银行业的现金流。从本周二希腊政府誓言不脱离欧元区的论调来看,后期欧盟区域伙伴国将进一步努力应对债务危机,短期敏感事件发生的概率大为降低。

从美国来看,虽然市场对本次9月联储议息会议推出“QE3”预期落空,但市场对于美联储的刺激政策依旧寄予希望。从公报来看,美联储表示美国经济依旧疲弱,失业率很高,房地产市场很弱,通胀预期不高等因素支持其后市进一步出台计划;其次,当前欧洲危机四伏,大量避险资金流出欧债市场而转向更为美债,使得美国短期发债更本不愁,一旦欧洲情况好转,市场将会更多期待美联储的激励政策。

二、国内CPI可控已经形成一致预期,第四季度国内货币政策将适度放松

从09年以来连塑指数与上证指数的走势来看,二者具有非常高的相关性,据我们统计,二者的相关性达到80%以上。因此,在影响塑料走势的因素之中,国内宏观经济政策将是非常重要的一个因素。从理论上说,这主要是由于市场流动性因素对股指和连塑期价产生一致作用的表现。在今年二季度末期,市场对于6月份CPI可能阶段性见顶而已发股指反弹,同期塑料期货也大幅跟随反弹就是很好的一个见证。

图一

连塑指数与上证指数相关性达到80%

资料来源: 文华财经。

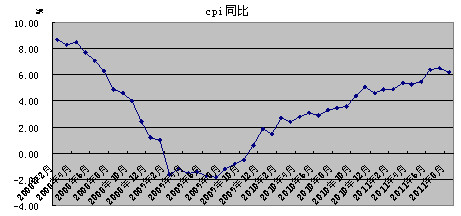

目前由于发达国家债务危机缠身,新兴经济宏观调控持续性紧缩,市场对于未来物价上涨可控已经形成一致预期。本周三上证指数在创新低后大幅放量反弹,笔者认为其原因可能是再次对宏观调控适度放松的预期所致。目前来看,市场已经为我们提供了未来政策调整的证据,主要表现在:9月22日公布的9月份汇丰中国PMI指数, 49.4 的数值明显低于低于市场预期,显示了一年多以来的紧缩性政策已经产生了效果;8月的新增信贷额5485亿元,较7月上升559亿,全年实现新增信贷7.5万亿的概率大增,此前市场预期低于7万亿元;全球五大央行宣布联手向欧洲银行系统注入流动性,也显示海外货币政策可能有进一步放松的趋势。

图二

cpi数值走势

资料来源: 国家统计局。

目前市场预期9月CPI保持在6%左右,而10月份由于去年同期较高的因素CPI将同比走弱,整个第四季度也都面临着与10月份想类似的情景,因此未来物价已经得到控制,笔者认为政策可能放松的预期将引发市场反弹。

三、塑料生产利润得到进一步挤压,石化生产积极性将会下降

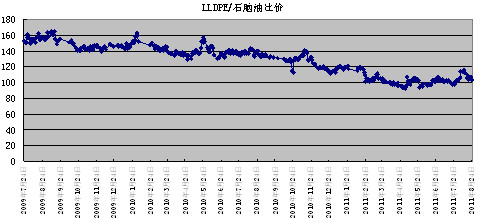

去年年底以来,连塑一直维持弱势的局面,主要原因在于大量的装置投产。目前来看,这两年乙烯装置的利润得到了大幅的挤压,尤其以线性低密度聚乙烯最为严重,从比价上来看,目前期价与新加坡石脑油报价的比值已经达到100倍的水平,这是历史上的最低比例。与远东乙烯报盘价格也缩减至150美元的水平,如果进口加工,无利可图。

图三

LLDPE与新加坡石脑油比值下滑

资料来源: wind。

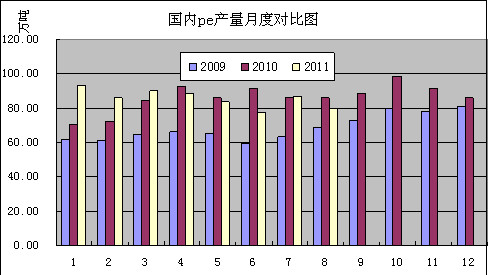

据息旺能源的最新监测,中石化、中石油主营炼厂9~10月处于检修的一次炼油能力达到84万桶/天,目前上游处于检修旺季,后期对国内成品油的供应将会减少。随着检修的推进,石脑油产量下降将会导致石化企业聚乙烯加工计划缩减。因此,中期来看,第四季度国内聚乙烯的产量可能会缩减,提供中期利好。

从乙烯装置检修来看,目前检修的装置有:独山子石化老PE新PE装置8月8日起停车大修,计划9月底开车;上海石化1#LDPE装置9月2日停车检修,计划9月28日开车,上海金菲HDPE装置计划9月15日起停车检修两周左右,上海赛科PE装置9月7号故障停车,计划10月初开车。10月后尚未有检修的计划出台,但是随着利润的下降和原料供应方面的缩减,石化聚乙烯的产量计划也会受到影响。从已公布的8月数据来看,2011年8月PE产量80.5万吨,比去年同月(85.4万吨)减少5.7%,延续了二季度以来的产量同比下降的局面,预期9月在赛科突发的事件的影响下,产量将继续减少。

图四

国内pe月度产量对比

资料来源:国家统计局。

综上所述,我们认为近期一系列风险事件及疲弱的基本面引发塑料破位大跌,但随着欧洲央行的措施出台后期风险事件影响将会减弱;随着物价上涨得到控制,未来国内货币政策适度放松的预期将会引发国内股市和商品市场同步反弹;对塑料而言,较小的利润空间将会引发石化做出产量调整,笔者预期第四季度国内产量继续同比下降。这些因素支撑塑料出现反弹走势。

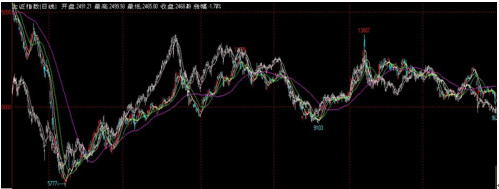

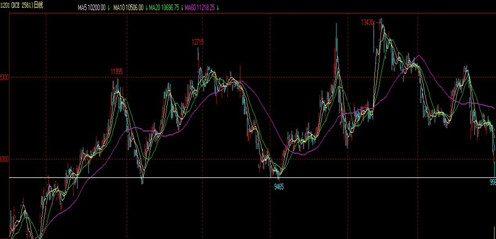

从技术上看,近三年连塑在9500元一线形成一个支撑平台,这一位置有较强阻力。对于后市,如果不出现大规模的风险事件,我们认为跌破该位置的可能性较低,出现反弹的概率较大。

图五

连塑1月合约日线图

资料来源: 文华财经。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄