发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中粮,豆类,短期,

宏观打压超跌 豆类短期面临反弹

中粮期货(博客,微博)农产品研发团队

2011年在全球农产品供应偏紧及通胀预期浓重的背景下,市场给予农产品较高的期望,但是从已经度过的2011年的时间看,农产品市场并没有表现出市场预期的强势,相反,在9月份出现了大幅的下跌。在2011年似乎传统的农产品分析方法在“失灵”,比如库存消费比下降支撑价格,两个商品的比价关系会对某一个商品带来支撑,如近一年来大豆和玉米的比价关系一直偏低,高位的玉米并没有给大豆带来更多的支撑,并且这种“不正常”的比价关系可能仍将维持。

9月份的农产品暴跌即有自身供需的问题,更重要的是市场对全球经济的担忧引发的系统性风险。我们认为在全球经济仍然面临巨大风险的情况下,后期将会面临消费低迷的局面,对于农产品来说,可能会面临供应增加的速度快于消费需求的速度,尤其是在美国以外国家的农产品供应面临增长的情况看,美国农产品的出口销售将会受到一定的压力,农产品在相当一段时间内会处于弱势状态,但同时在经过了9月份的暴跌后,出口需求将会阶段性增加,而且南美作物面临干旱的局面,农产品市场可能短期面临反弹。

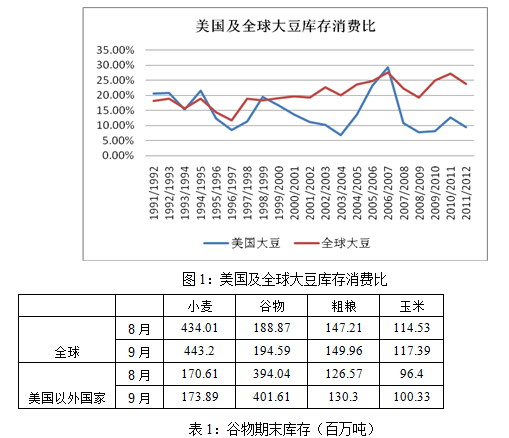

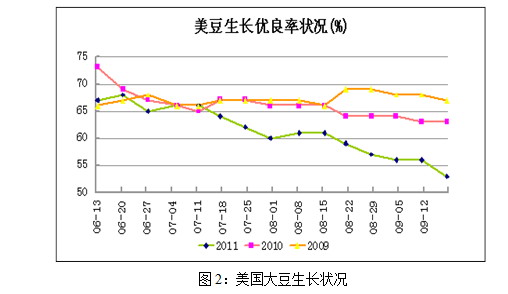

1、2011/12年度全球及美国大豆供应前景。从2011年9月份USDA最新的供需报告的看, 全球及美国大豆供需对比还是略微偏紧的,但是从和8月份数据的对比看,2011/12年度期末库存是增长的,虽然增长的幅度并不大,但是也对市场形成了利空影响,从整个平衡表的情况看,我们更关注了谷物的数据调整,因为谷物是市场牛市格局的基础,从谷物数据的调整看,全球及美国谷物库存大多都是上调的趋势,虽然只是美国的玉米库存出现了一定的下调,从分国别的情况看,美国之外的国家谷物库存增长较大,这说明2011/12年度美国农产品出口面临着非常大的销售压力。而且从近几年美国大豆的期末库存看,2010/11年度的期末库存是近几年的最高水平,2011/12年度的期末库存也并没有更恶化的迹象,虽然USDA9月份报告中上调了大豆单产水平,而且USDA公布的优良率较差,但是从我们调查的美国大豆的生长情况看,其在10月份的报告中大幅下调的可能性不大。另外,从近期的预测看,市场纷纷上调2012/13年度美国大豆和玉米播种面积,这可能会预示着供应增长周期的到来,并可能会缓和目前恐慌的粮食危机“情结”。这是农产品市场弱势的主基调。

2、美国大豆出口缓慢。从USDA发布的销售报告中可以看出,截至9月15日,2011/12年度美国大豆已经销售了1508万吨,已经完成了整个年度销售任务的39%,而去年同期销售量为1954万吨,完成全年销售任务的48%,可见美国大豆销售非常差。而从进口国的情况看,中国进口了1057万吨,去年同期为1135万吨,二者差异不大,只能说明其它地区的进口兴趣大大降低。美国疲软的销售数据会让市场担心今年的需求,尤其是在欧债危机和美国通胀的背景下,而且在销售低迷的情况下,高昂的价格不仅会限制出口,而且会加剧国内通胀。另外,今年整个大豆价格都处于高位状态,而且国内压榨利润大多处于亏损状态,这给中国的采购增加了难度,同时巴西和阿根廷有足够的货源供应也是导致美国大豆销售低迷的原因。

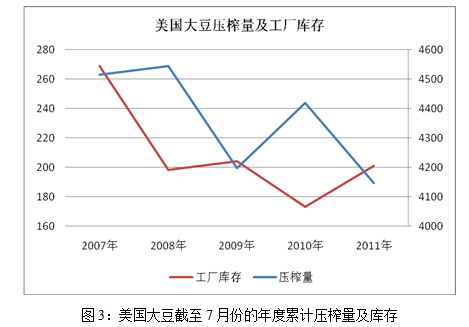

3、美国国内豆类消费情况及前景。从近5个年度的美国大豆压榨量来看,2011年是美国压榨量最低的一年,可见美国国内对大豆的消费是比较低迷的,这一点可以从后面的美国国内豆粕消费的情况可以看出。而且从每年7月份的工厂大豆库存情况看,也是处于一个略微偏高的状态。

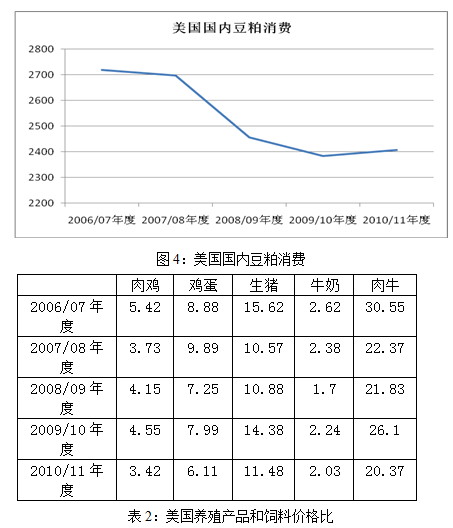

另外从美国的豆粕消费的情况,由图可知,美国豆粕消费近几个年度呈现出来趋降的势头,主要原因是美国燃料乙醇产生了大量的DDGS可以用来替代,这说明豆粕在饲料中的竞争力在下降。而且从美国畜产品的情况看,今年出现了一个比较奇怪的现象,即美国畜产品价格出现了较大幅度的上扬,可以说一些品种达到了历史高位的水平,但是从养殖效益来看,并没有表现出很好的一面,甚至大多数品种还处于历史低位水平(肉料比越低养殖效益越差),目前我们只能解释为,对于美国来说,今年的饲料原料价格太高了。如果原料价格继续高昂,美国畜产品生产可能会被迫进行调整,和2008/09年度有些类似。

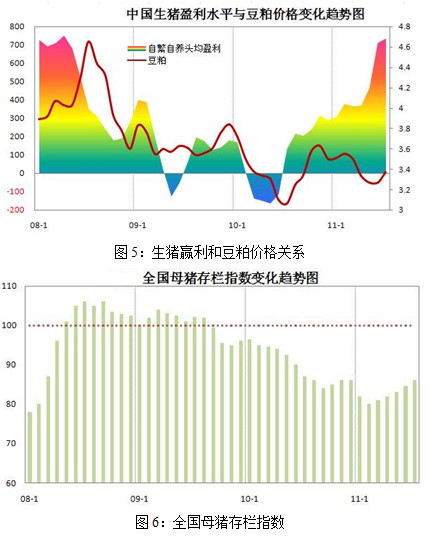

4、国内豆粕消费情况。豆粕是2011年让需求方最受伤的品种,从国内需求方的角度看,由于养殖利润丰厚,国内可承受的豆粕价格较高,而且从历史规律看,豆粕价格和养殖利润也有很大的相关性,因此市场对豆粕价格预期较高,因此终端和贸易商普遍维持较高的库存水平,但是结果却是以9月份豆粕出现暴跌结束,豆粕价格在国内表现的偏低,而在国外表现的则偏高的情况,是比较罕见的,这可能就是国内犯错的原因之一。

和美国情况不同的是,我们认为第4季度国内养殖还是处于恢复期,而且会出现实质性的恢复,中国的养殖消费会上升,但是上升的速度和以往的年份相比可能会略差,豆粕经过9月份的暴跌后,养殖利润会更加丰厚,会刺激豆粕的消费。

5、快速下跌后压榨利润好转,采购兴趣增加。2011年国内油厂压榨利润一直处于亏损状态,9月份前平均亏损在200元/吨以上,随着价格的暴跌,国内油厂压榨利润好转,进口大豆压榨利润如果按照进口成本和期货价格计算,已经到了盈亏平衡点,或者略微赢利,如果按照现货价格计算,赢利在100元/吨以上,这会给企业带来采购、保值的积极性,会刺激美国大豆的出口,支撑美豆价格。

6、天气干旱 南美大豆种植堪忧。从历史规律看,南美大豆的产量对美豆的影响是最为重要的一个方面,尤其是从今年的情况看,由于美国大豆国内消费疲软和出口弱,南美大豆可能会对美豆的影响更为关键。从9月下旬开始,南美巴西地区将开始为新的一年大豆播种开始做准备,从目前的情况看,受拉尼娜现象的影响,巴西降水明显偏少,并不适宜作物播种,这可能在第四季度对美豆形成阶段性支撑。

结论:

综上认为,基于9月份大豆价格已经出现了快速、较大幅度的下跌,而且美国大豆单产尚有不确定和南美大豆播种可能会出现不顺利、而且国内压榨利润快速恢复的情况下,豆类近期可能会出现一定幅度的反弹,但是这个反弹应该不会大,因此适量参与反弹操作,CBOT大豆跌破1220美分/蒲为止损,反弹第一目标1280-1300美分/蒲,。因为全球农产品供应可能会出现一个供应增加,而消费增长缓慢的周期,反弹后继续空为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄