发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中,融汇,信,焦炭,黑,

黑天鹅成队现形,焦炭且战且退

摘要:全球政府债务问题全线暴露,次贷危机后遗症引发全球恐慌。系统性风险来袭,以文华商品指数为代表的内盘大宗商品全线破位下行。焦炭期货此时却显示出了较强的抗跌性,成为少数几个暂时还没有创新低的品种之一。焦炭的相对强势还能保持吗?这场恐慌性下跌后会是资本市场的二次探底吗?焦炭能够独善其身吗?

一, 主权债务危机来袭,全球资本市场齐跌

欧元区的本轮债务危机起源于希腊、爱尔兰等欧元区边缘国家,涉及意大利等相对核心国家,法国也受到牵连。体现在货币市场上即为欧元的破位下行,美元指数挣脱盘亘已久的区间向上,导致以美元计价的大宗商品纷纷重挫,包括黄金。

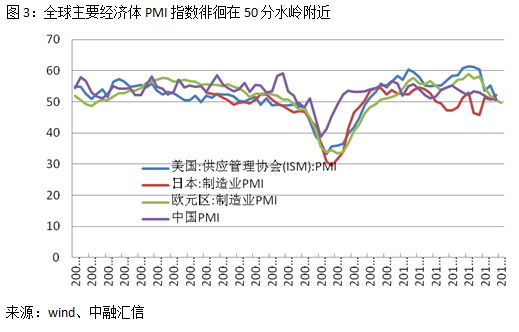

当然,导致外盘商品暴跌的除了货币因素之外,也有工业萎缩的基本面因素,还有恐慌的情绪性因素。9月集中公布的PMI数据显示,除了日本8月PMI翘头向上之外,欧元区\美国\中国PMI纷纷继续下行,美国8月ISM制造业PMI险守50分水岭,欧元区PMI则跌破50,中国汇丰PMI制造业指数连续第三个月在50下方运行。全球制造业的疲软,直接反映在市场上即为基本金属的领跌。

二, 全球货币政策预期:美联储小动作等待、欧元区拖延策略为主、中国政策转身空间大

先来尝试回答此次债务危机是否会演化成全球经济二次探底,并尝试预测各国货币政策走向以及对大宗商品市场的影响。

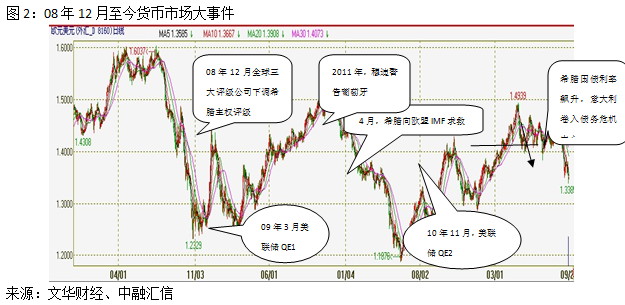

次贷危机后,全球各大经济主体一致采取宽松货币政策,配合积极财政刺激政策,政府部分取代了民间资本成为危机期间的主要投资主体。这一系列政策及时将利率打压至低位,避险了优质企业的资产负债表破产,政府的替代投资也在一定程度上维持了社会需求,使得整个生产循环链迅速得到恢复。

然而,次贷危机的本质决定了政府的刺激政策必然会带来严重的后遗症。首先,次贷危机本质上是过剩货币供给形成泡沫的破灭,而过剩的货币来源于基础货币供给的增加和信用创造放大的货币乘数。泡沫破灭后货币乘数瞬间剧减,宽松的货币政策是通过增加基础货币供给并压低利率的方式维持货币总供给的规模。并通过购买MBS的方式为抵押债券进行国家信用背书,尽管规避了货币乘数剧减导致的流动性陷阱,但抵押债券背后的资产性质并没有实质性好转。其次,国家信用背书的代价是国家债务规模的上升,国家信用是以国家财政收入为保障的,也有违约风险,融资成本也会随着债务规模的上升而提高。万一政府投资的无法起到拉动社会投资的作用,政府无法开源就只能节流了,节流意味着财政紧缩,财政宽松尚且无法拉动社会投资,财政紧缩对社会投资的打击效果自然是不出意外的负面。

当然各个地区面临的情况不同。对于美国而言,抵押债券背后的房屋市场依旧低迷,企业现金持有比例上升至历史高位,实体经济的投资意愿不高,虚拟经济的繁华背后是实体经济的静如死水。美联储也清楚宽松货币政策的边际效应逐步递减,只有维持现有的融资环境,等待实体经济的复苏。8月1日通过的债务上限提高协议中,对减赤的计划也是分两步走,可以预料2013年之前,美国不可能真正启动大规模减赤行动,顶多只是在“酌情项目”上收缩开支,不会打击市场消费或者投资信心。所谓的金融市场倒逼政策出台,笔者觉得基本上不可能,大宗商品和股市下跌只会将资金驱使回实体经济中,大宗商品价格下跌也有益于实体投资意愿的回升。美国就业市场低迷的本质原因是企业投资欲望不强烈,而非消费欲望低,牺牲股市的财富效应的边际负面效应不会很大。所以,笔者推测美联储不会有大规模动作,即便是有QE3,规模也会较前期大大缩小。

对欧洲而言,欧盟成员国实体经济的复苏节奏不一致,财政政策无法协调已经成了几乎无法克服的障碍了。德国在9月初通过的一项裁决中明确规定,德国政府在以下几种情况下不能接受一个永久性的机构(EFSF属于临时性机构):如果可能卷入其他国家的永久性债务;如果这个债务巨大且无法准确估计;如果外国政府的行为将引发对其担保的赔付。回顾历史上几次联盟的瓦解,几乎每次都是因为经济发展的不一致,强势方无法忍受对弱势方的无休止援助,而弱势方无法忍受强势方援助时提出的苛刻要求。笔者看来,德国的态度也很明确,援助是尽最大力量的,前提是不伤害德国的利益,说到底就是能拖就拖。拖到不能再拖的话,自然会让边缘国家自生自灭,在利益面前没有永远的联盟。风险在于意大利等相对较大经济体的融资成本飙升,笔者认为一旦希腊等边缘国家的国债风险威胁到欧元区相对核心国家,债务重组将成为必然选择,这也是核心国家避险拖入债务泥潭中的断肢决策,短期内会痛但是符合核心国家长期利益。当然,也许会有意外的解决途径,至少目前媒体还未有报道,我们暂且做好欧元区大洗牌的准备。

对新兴国家而言,泡沫越吹越大,欧美发达国家投资环境好转之时可能会带来流动性的下降,届时可能就是泡沫破灭的时间点,这点需要提醒投资者特别关注。对中国而言,外汇占款的增加是外资流入的直接证据,央行频频上调准备金率却谨慎加息可能就是周行长所谓圈住热钱的“池子”。4万亿刺激计划后留下较大规模的地方债务,地方政府债务平台的融资成本与银行利息一致,央行谨慎加息其中应该有防范地方政府债务违约的因素在。这就导致了目前信贷市场的利息双轨制,民间借贷成本居高不下,高利贷资金链临近崩溃。部分企业倒闭和重组是结构性改革过程中无法避免的,当前中国实体经济呈现出典型的冷热两极分化。据笔者走访部分外贸企业,有部分外贸企业的订单充裕,议价能力也有所提高,利润空间明显放大。只要保证地方政府债务平台平稳运行,不发生中国式次贷危机,中国实体经济硬着陆的可能性就非常小。笔者认为,现在货币市场的持续紧缩一来是为了加快结构性改革的步伐,二来也是为了将来热钱流出做好准备。一旦资金开始回流至发达经济体,央行随时可以政策转向,空间预留的很大,足以对冲风险。

就实体经济而言,美国企业现金流的充裕使得其投资萎缩的空间非常小,现在也就是处在平稳驻底阶段,等待投资热情的回升。欧洲地区,德国工业订单保持回升态势,7月同比增速仍高达8.7%,引擎动力不减。日本地区的灾后重建和宽松政策使得其PMI独自回升。中国PMI数据维持低迷,背景是货币政策的紧缩,再紧缩空间不大。整个全球经济的主要关键节点都未出现意外断节,发生需求骤然削减的经济危机可能性不大。

对于外盘大宗商品而言,目前是一个风险释放的过程,从CFTC原油持仓的剧减中便可窥知一二。综合上文的基本面而言,美元的飙升与新兴市场股市的暴跌同时发生,很可能是戳破泡沫的前奏,配合欧债危机的炒作,是美国经济复苏的号角。大宗商品的相对强弱势也会发生逆转,这次或许就是原油的表现机会,金属的光芒则不再耀眼。

对内盘大宗商品而言,目前却是对赌外盘波动的多空厮杀,下跌过程中多数品种持仓量大幅放大。内盘的率先开跌反而打开了局面,下跌过程中等待的是国内货币政策的转向。由于内盘股市始终在低估值区间中探底,国内资本市场可以挤压的空间很小,所以中国不会成为这场新兴市场泡沫破灭的中心,边缘可能都算不上。最乐观的情况即为货币政策转向的同时,国内经济率先打破复苏瓶颈,与美国经济同步上升。时间和空间则需要边走边看,重点关注的指标包括美元指数、国内外汇占款数据和CPI指数等。

三, 焦炭的基本面

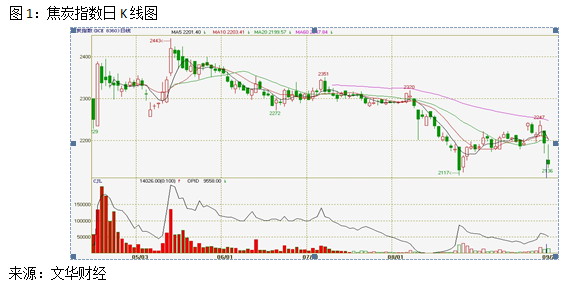

1. 上市运行平稳,金融属性逐步显现

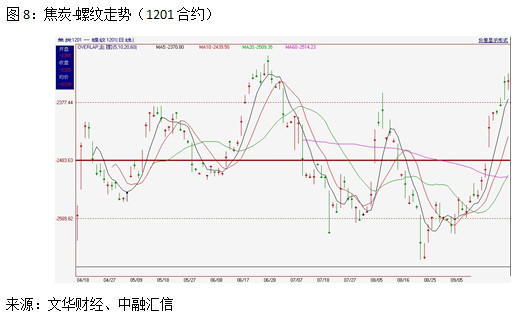

现货电子盘和期货市场焦炭品种的推出对焦炭的定价系统而言是种冲击,商品价格的金融属性必然会大大增强,最直观的表现即为价格的波动性加剧。自焦炭期货上市之后,整体运行还是比较平稳的,期货和现货之间的价差拟合也是比较好。比如1201合约,随着时间推移,期现价差逐步收窄。

2. 供需面逐步改善,前景堪虞

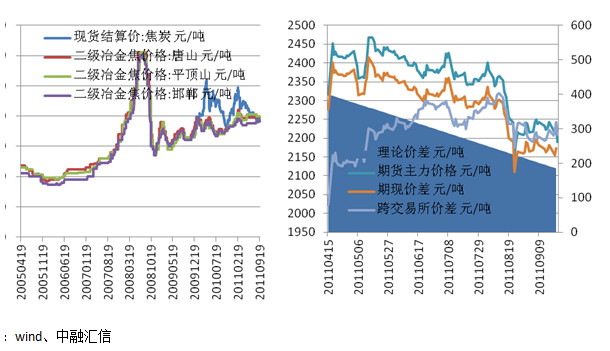

从成本的角度来看,冶金焦和焦煤之间的价差自10年至今的多数时间内都维持较低的水平,09年曾经有过一段利润较为丰厚的时间。10年下半年,冶金焦的销售利润几乎等于O,所幸甲醇价格较高,拉动副产品销售利润尚可。当前已经投产建成的焦炉煤气制甲醇产能至少400万吨/年以上。今年以来,甲醇价格有所回落,维持在2850元/吨左右运行,冶金焦与焦煤成本之间价差在100元/吨左右,整体利润水平与10年相差不大。

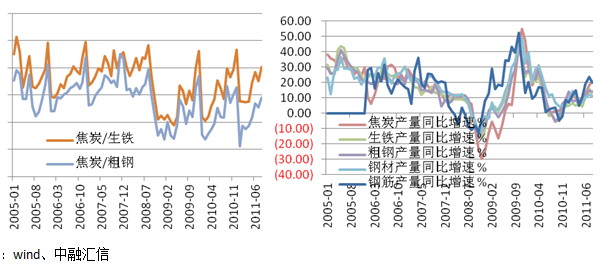

产量方面,焦炭/生铁比例也基本与09、10年同比类似,按照历史经验在8-9月份达到年内高点,但最近两年内焦炭/生铁比例的波动性放大,均值下降,整体而言需求的增速较供给略高。从下游产品产量的同比增速来看,钢筋产量的波动性明显较强,这与螺纹钢炉型较小,产量调节能力略强一致。钢筋产量一般提前于其他品种1-2个月出现拐点,近期螺纹钢产量的同比增速已经率先回落,暗示着终端消费需求的增速不尽如人意。保障性住房的开工率已经高达80%以上,后市值得预期的空间不大。房地产市场的各项调控措施也没有放松的迹象,整体建材市场的氛围都不是很乐观。从这个方面看,钢材的旺季拉动价格上行的概率不是很大,可能更多的只是支撑价格。

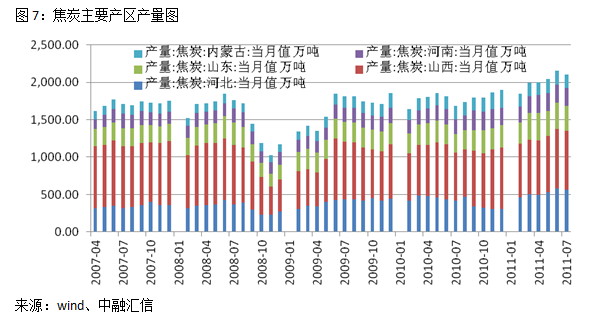

潜在的利多集中在供给方面。从分地区明细产量来看,山西产量回落,这与山西地区的资源整合关系密切。8 月19 日上午,山西省省长王君主持召开省政府第93 次常务会议,研究通过《山西省焦化行业兼并重组指导意见》。随着山西焦化(600740,股吧)企业整合力度的加强,山西焦炭的产量在下半年出现较明显幅度减少的概率很高。一旦供给方面出现紧张,价格会有上冲的动力。

3. 金融属性逐步体现,焦炭难以独善其身

尽管焦炭品种刚刚上市,金融属性不及其他品种,但只要投机性存在,处在整个商品期货市场中,就很难独善其身。而且焦炭本身的基本面也只是偏强,并没有特别的利多支撑,所以在系统性风险来袭时最大的可能性就是初期抗跌,但后期会补跌。同时,从螺纹与焦炭的期价价差来看,当前也走到了相对高位,从相对价格的走势来看,补跌的可能性较大。

四, 操作建议

综合上文分析,操作上可以逢高介入买螺纹抛焦炭跨品种套利。纯技术面的顺势操作则为逢反弹沽空,反弹升破前波跌势低点时以PVC作为对锁品种,跌破前低则平掉PVC多单。或者等待金融风险充分释放后,国内货币市场有松动迹象后试探性建多。由于焦炭期货上市时间较短,底部没有参考支撑区间,很难给出多单建仓点位建议,起码等待出现日线MACD背离才可以试探性建多。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄