发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,长江,宏观,市场,

宏观市场走势压制焦炭基本面

长江期货李其保

观经济层面,9月全球经济二次衰退风险积聚升温,宏观经济风险成为影响商品市场走势的主要因素。首先,欧洲债务问题进一步向核心国家蔓延;其次,美国就业增长依然疲软,经济复苏步履维艰;国内方面,通胀拐点虽已出现,但后期可能出现的反复和下降幅度依然让人心存疑虑,短期政策松动恐难实现。在商品市场彻底感受到冬天寒意的同时,相对抗跌的焦炭市场自然不能独善其身。截止9月23日,主力合约1201创上市以来新低。

焦炭基本面上,受目前消费旺季及煤炭冬储季节拉动,焦炭行业基本面偏好。首先,环渤海动力煤价格指数出现回升;其次,六大电厂煤炭库存可用天数接近14天,电厂购煤积极性明显增加;第三,大秦线路检修,秦皇岛煤炭调入量有所下降;第四,煤炭冬储启动,到港运船只明显增多。受焦煤价格上涨成本压力继续增加,焦化企业涨价意愿强烈,但焦炭产业链单一,需求弹性小,供给弹性大,加之下游钢材市场“旺季不旺”,焦炭现货市场难有明显提振。

虽然期焦价格已处于相对低位,且基本面有较多利好支撑,但宏观系统性风险依然左后整个金融市场走势。目前,“金九银十”已走过一半,如果持续鞭笞市场的欧债危机和美国衰退能告一段落,市场悲观情绪得到缓解,焦炭市场有望在大宗市场的整体企稳中提前燃起冬日里的一半火,使这个新生的品种得到更多的市场关爱和温暖。

第一部分 9月份行情回顾

9月的市场惊心动魄。本月全球金融市场再现八月初的“塌陷”式行情,以意料之中却又情理以外的惨烈暴跌收场,让投资者游走在剑刃刀锋的边缘的同时,领略期货市场的无限机遇和巨大风险。受制于全球经济系统性风险激增,当前国际市场风险厌恶情绪全线高企,美元避险需求的激增推动其持续反弹,大宗商品因惨遭抛售大幅跳水行情。而基本面利多呈现的焦炭市场也因市场连累,主力合约1201创开市以来新低。

在经历8月下旬的V型反弹之后,连焦便进入了“涨不起,跌不下”的焦灼走势。整体上,走势不瘟不火,偶有起伏也主要源于市场资金动向发生细微变化。但从9月下旬开始,连焦市场迅速活跃,成交量和持仓量均创新高。在做空气氛浓厚推动下,连焦突破盘整,跟随商品市场走势,开始大幅下行。目前,宏观因素依然主导市场走势,在市场系统性风险没有减轻背景下,即便多重利多支撑,焦炭依然难有独立行情出现。

第二部分 基本面分析

一、焦炭产量持续扩张,产能过剩依然严峻

中国国家统计局统计数据显示,2011年8月份焦炭产量继续上行,生产焦炭3785.2万吨,较上年同期增长22.6%,是今年产量的单月产量排名第二。中国1-8月焦炭总产量为28508万吨,同比增长15.4%。8月份焦炭产量同比、环比均正增长,一方面该月钢材价格上行,山西焦协带头焦炭提价;另一方面,下游钢材产量上升,对上游焦炭、铁矿等的直接需求。

下游钢材需求带动下,今年焦炭产量高位运行已成不争事实。四季度市场将进入传统冬储季节,焦炭产量将有所回落,但预计2011年焦炭产量将超过4亿吨水平。

目前国内高炉炼铁约占我国焦炭消费总量的70%左右,生铁的生产成为影响我国焦炭消费最重要的因素。粗略地看,焦炭占粗钢成本约为18%左右。因此,焦炭市场的兴旺与否和钢材市场冷热形势息息相关。通过统计2003年1月-2011年7月我国焦炭与粗钢产量,可以看出除2008年以外,我国焦炭与粗钢产量均在不断扩张,两者产量比在08年以前基本围绕0.68波动。2008年以后,比值运行区间有所下行,目前基本维持在0.63左右。根据生产1吨钢需0.5吨焦炭来推算,再综合焦炭出口需求,目前0.6上下的产量比是基本合理的。

从年度产量来看,2004年以来焦炭产销虽基本平衡,但这种平衡更多的是在焦化企业限产保价背景下强制实现的。目前我国焦炭的产能达到5亿吨以上,规模以上大中型焦化企业平均开工率不足80%。一旦焦炭价格回暖,焦化企业的利润提升,剩余产能将集中释放,从而压制焦价持续上涨。

二、焦炭现货价格整体稳中有涨

9月份,国内焦炭现货市场稳中有涨。具体价格方面,截止9月23日,上海二级冶金焦价格报收2060元/吨,较月初上涨20元/吨;邯郸二级冶金焦1910元/吨,较月初涨价10元/吨;河津地区煤炭价格本月上涨30元/吨;淮北、七里河、潍坊及平顶山地区价格保持稳定。

由于炼焦煤市场价格有继续上调趋势,受成本上涨的压力,焦化行业提价的诉求较强烈,因此预计焦炭价格仍将保持上涨态势,涨价的具体幅度和时点将取决于焦化厂与钢厂的新一轮博弈。

10月份焦炭价格仍有上涨空间,预期钢厂将会接受焦炭价格的小幅上调,幅度可能在20-50元/吨范围内。9 月8 日,河北钢铁(000709,股吧)上调了焦炭采购价格,9 月份结算价在原有价格基础上小幅上调30 元,目前准一级冶金焦到厂价2105 元。此次价格上调主要由于以下三个因素,一方面成本炼焦煤价格高企,加之资金链紧张不足以维持采购量,部分焦企焦煤库存承下降趋势;另一方面,多个省区淘汰落后产能,部分焦企加大限产,焦炭产量有下降趋势;最后,下游钢厂将进入冬储阶段,需求相对旺盛,加剧焦炭供应紧张局面。预计焦炭价格在稳定的基础上仍有小幅上涨空间。

三、8月焦炭出口回升

据海关总署统计,8月焦炭及半焦炭出口25万吨,较上月的18万吨增长38.9%,较上年同期的21万吨增加19.0%。1~8月,焦炭及半焦炭累计出口287万吨,同比增长31.0%。

8月焦炭出口数量有所增加,但与今年高位数据相比,仅为其1/3。由此可知,在高额关税下,中国焦炭在出口市场所占份额已经逐步委靡。据悉,原来中国焦炭出口占世界贸易量的50%弱,但随着亚太地区发展中国家的兴起,他们自身的焦炭产量已经逐渐递增,以其数量和价格的优势抢占中国原有的市场。今年国际市场遭受多次重创,焦炭出口虽同比上升,但整体仍将维持较低水平;预计今年焦炭出口数量将在400万~450万吨,平均吨焦出口价格将同比上升50美元。

目前我国焦炭出口贸易前景不容乐观,金融危机导致我国焦炭出口量价齐跌。近年来我国焦炭在国际市场中份额大幅下降的主要原因还是受到国家出口政策收紧、出口关税较高的影响,同时在全球焦炭市场价格大幅降低的背景下,我国出品成本不断上升,也使焦炭进口国对于我国焦炭的依存度大幅下降。

表1: 我国焦炭出口退税及征收关税实施时间表

焦炭编码 出口退税率 出口退税率 取消退税 取消关税 出口关税 出口关税 出口关税

27040010 15% 5% 5% 15% 25% 40%

2000-1-1 2004-1-1 2004-5-24 2006-11-11 2007-6-1 2008-1-1 2008-8-20

2003-12-31 2004-5-23 2007-5-31 2007-12-31 2008-8-19 至今

资料来源:Wind 长江期货

四、“金九银十”却非焦炭市场的强势月份

本文选用2005-2010年上海二级冶金焦价格数据对焦炭价格进行季节性分析。从中可以得出,在过去的6年中,焦炭价格上涨概率超过50%的有6个月,分别是1、2、4、5、6月,价格上涨概率低于50%的有3个月,分别是3、9和10月。其中7、8和11月份焦炭价格上涨概率为50%。从月度收益率均值来看,在没有剔除2008年数据时,9、10、和11月份处于相对低位水平。

五、煤炭市场

(一)9月份国内炼焦煤延续涨势

本月国内炼焦煤市场依然维持上涨态势。从价格上看,截止9月23日,肥煤全国平均价为1523元/吨,气煤全国平均价为1091元/吨,瘦煤为1117元/吨,1/3焦煤价格为1380元/吨,均较上月末上涨,但涨幅相对有限。炼焦煤价格保持坚挺主要受资源稀缺性支撑,由于我国焦煤仅占煤炭资源的25%,而优质炼焦煤资源稀缺性更加明显。

10为钢铁行业的旺季,在钢厂加速焦煤冬储备货、铁路运力紧张及矿难事故发生共同影响下,加之稀缺性煤种保护性开采等政策推动,焦煤价格恐延续上涨态势。此外,在国内煤炭工业“十二五”规划及主产地内蒙、河北等地区兼并重组加速的情况下,焦煤价格将有望获得中长期支撑。

(二)煤炭旺季提前到来,港口煤价连续上涨

近期,由大秦检修以及中煤“9.16”透水事故引起的产量减少支撑煤价,国内港口煤价连续两周上涨,煤炭旺季提前到来。截止 9 月 23日,秦皇岛动力煤价格普遍上涨,大同优混、山西优混、山西大混价格分别为 880 元/吨、835 元/吨、735 元/吨,均比上周上涨 5 元/吨。CR动力煤现货交易价格指数和环渤海动力煤指数连续两周上涨,其中秦皇岛港动力煤现货交易价格指数 FOB 价从上周835元/吨上涨到840元/吨, 环渤海5800大卡动力煤FOB中间价从875元/吨上涨为880 元/吨,涨幅分别为 0.59%和 0.57%。 全国主产区动力煤价格本周保持平稳。陕西神木 6500 大卡动力煤车板价为 780元/吨,山西大同南郊 5500 大卡动力煤坑口价 625 元/吨,内蒙古东胜 5200 大卡动力煤坑口价 460 元/吨,均与上周持平。

(三)国际煤炭市场受累下行

9月国际煤炭市场受累下行。美国宽松货币政策预期落空以及国外各种利空消息导致国际大宗商品价格下跌,国际煤价也因此受到拖累。截至 9 月 23 日,理查德 RB 动力煤现货价出现较大幅度下跌,从 9 月 9 日 119.54 美元/吨的高点下调到 112.82 美元/吨,下调幅度为 5.6%;欧洲 ARA港动力煤现货价也从两周前的 126.33 美元/吨下调到 122.23 美元/吨,尽管本周稍有回升态势,但下调幅度仍达到 3.2%纽卡斯尔 NEWC 动力煤现货价也略有下调, 从两周前的 124.32 美元/吨下降为123.42 美元/吨,下调幅度为 0.7%。

六、9月份钢铁“旺季不旺”

根据最新公布的数据,8 月份全国粗钢产量为 5875.2 万吨,同比增长 13.8%,环比下降 0.92%。8 月全国生铁产量为 5392 万吨,同比增长 13%,环比下降2.03%。1-8月生铁产量为 43383 万吨,同比增长 10%。尽管粗钢日均产量创新低引起市场的担忧,但月同比以及累计同比数据说明无须对产量下降过分担忧。同时,8 月份我国钢材出口小幅回落,进口小幅增加的事实也说明国内钢材市场并非低迷,“旺季不旺”只是由于需求在旺季前有所释放所致。

近期国内钢材库存继续回升。截至 9 月 16 日,全国螺纹钢库存为 567.86万吨,比上周上升 2.4%;热卷板库存为 437.12 万吨,周环比上升 0.5%。

9月钢材价格下跌明显,主要由于月末厂商急于回笼资金从而被迫降价所致。随着钢材价格的持续回落,市场观点开始出现分化,关于钢材价格触底的观点已有部分支持者。尽管宏观面利空消息导致钢材在短期内仍维持弱势格局,但部分商家心态有所好转,对后市有所预期。主流厂商对后市的预期和市场策略也各不相同,宝钢公布 10 月份定价,热轧产品吨价普涨 60 元;而武钢公布的 10 月份定价则对热轧产品每吨下调了 50 元。我们认为,在宏观背景的压制下,钢市短期仍将呈弱市格局,但长期需求依然向好。

第三部分 行情展望

宏观经济层面,9月全球经济二次衰退风险积聚升温,宏观经济风险成为影响商品市场走势的主要因素。首先,欧洲债务问题进一步向核心国家蔓延,欧洲银行资产质量令人生忧。希腊债务难题仍未得到有效解决途径,债务违约或不可避免,成为金融市场无法摆脱的幽灵;意大利主权信用评级被下调,对欧洲债务问题雪上加霜;欧元区9月综合采购经理人指数(PMI)初值由8月的50.7降至49.2,加之欧元区制造业PMI初值由8月的49.0降至48.4,创两年新低。其次,美国就业增长依然疲软,经济复苏步履维艰,但美元指数受市场避险需求激增影响大幅反弹,加速大宗商品“地陷”式行情。国内方面,通胀拐点虽已出现,但后期可能出现的反复和下降幅度依然让人心存疑虑,短期政策松动恐难实现。在商品市场彻底感受到冬天寒意的同时,相对抗跌的焦炭市场自然不能独善其身。截止宏观市场走势压制焦炭基本面

长江期货 李其保

观经济层面,9月全球经济二次衰退风险积聚升温,宏观经济风险成为影响商品市场走势的主要因素。首先,欧洲债务问题进一步向核心国家蔓延;其次,美国就业增长依然疲软,经济复苏步履维艰;国内方面,通胀拐点虽已出现,但后期可能出现的反复和下降幅度依然让人心存疑虑,短期政策松动恐难实现。在商品市场彻底感受到冬天寒意的同时,相对抗跌的焦炭市场自然不能独善其身。截止9月23日,主力合约1201创上市以来新低。

焦炭基本面上,受目前消费旺季及煤炭冬储季节拉动,焦炭行业基本面偏好。首先,环渤海动力煤价格指数出现回升;其次,六大电厂煤炭库存可用天数接近14天,电厂购煤积极性明显增加;第三,大秦线路检修,秦皇岛煤炭调入量有所下降;第四,煤炭冬储启动,到港运船只明显增多。受焦煤价格上涨成本压力继续增加,焦化企业涨价意愿强烈,但焦炭产业链单一,需求弹性小,供给弹性大,加之下游钢材市场“旺季不旺”,焦炭现货市场难有明显提振。

虽然期焦价格已处于相对低位,且基本面有较多利好支撑,但宏观系统性风险依然左后整个金融市场走势。目前,“金九银十”已走过一半,如果持续鞭笞市场的欧债危机和美国衰退能告一段落,市场悲观情绪得到缓解,焦炭市场有望在大宗市场的整体企稳中提前燃起冬日里的一半火,使这个新生的品种得到更多的市场关爱和温暖。

第一部分 9月份行情回顾

9月的市场惊心动魄。本月全球金融市场再现八月初的“塌陷”式行情,以意料之中却又情理以外的惨烈暴跌收场,让投资者游走在剑刃刀锋的边缘的同时,领略期货市场的无限机遇和巨大风险。受制于全球经济系统性风险激增,当前国际市场风险厌恶情绪全线高企,美元避险需求的激增推动其持续反弹,大宗商品因惨遭抛售大幅跳水行情。而基本面利多呈现的焦炭市场也因市场连累,主力合约1201创开市以来新低。

在经历8月下旬的V型反弹之后,连焦便进入了“涨不起,跌不下”的焦灼走势。整体上,走势不瘟不火,偶有起伏也主要源于市场资金动向发生细微变化。但从9月下旬开始,连焦市场迅速活跃,成交量和持仓量均创新高。在做空气氛浓厚推动下,连焦突破盘整,跟随商品市场走势,开始大幅下行。目前,宏观因素依然主导市场走势,在市场系统性风险没有减轻背景下,即便多重利多支撑,焦炭依然难有独立行情出现。

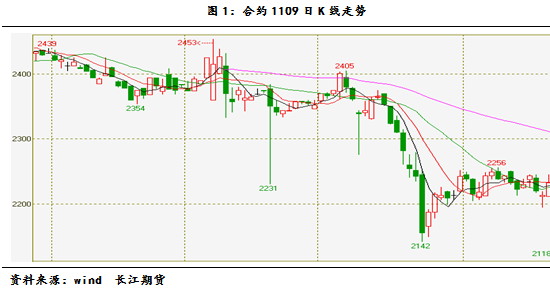

图1:合约1109日K线走势

资料来源:wind 长江期货

第二部分 基本面分析

一、焦炭产量持续扩张,产能过剩依然严峻

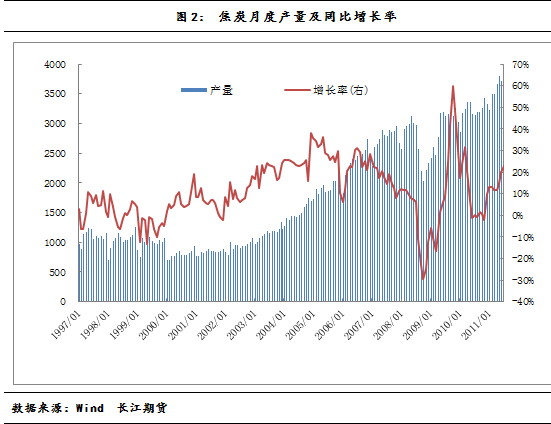

中国国家统计局统计数据显示,2011年8月份焦炭产量继续上行,生产焦炭3785.2万吨,较上年同期增长22.6%,是今年产量的单月产量排名第二。中国1-8月焦炭总产量为28508万吨,同比增长15.4%。8月份焦炭产量同比、环比均正增长,一方面该月钢材价格上行,山西焦协带头焦炭提价;另一方面,下游钢材产量上升,对上游焦炭、铁矿等的直接需求。

图2: 焦炭月度产量及同比增长率

数据来源:Wind 长江期货

下游钢材需求带动下,今年焦炭产量高位运行已成不争事实。四季度市场将进入传统冬储季节,焦炭产量将有所回落,但预计2011年焦炭产量将超过4亿吨水平。

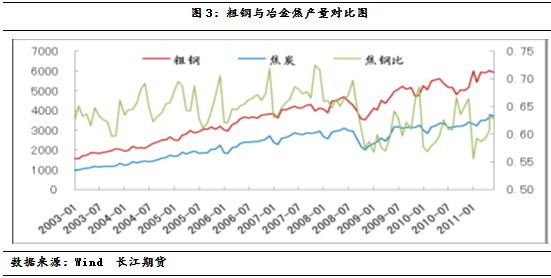

目前国内高炉炼铁约占我国焦炭消费总量的70%左右,生铁的生产成为影响我国焦炭消费最重要的因素。粗略地看,焦炭占粗钢成本约为18%左右。因此,焦炭市场的兴旺与否和钢材市场冷热形势息息相关。通过统计2003年1月-2011年7月我国焦炭与粗钢产量,可以看出除2008年以外,我国焦炭与粗钢产量均在不断扩张,两者产量比在08年以前基本围绕0.68波动。2008年以后,比值运行区间有所下行,目前基本维持在0.63左右。根据生产1吨钢需0.5吨焦炭来推算,再综合焦炭出口需求,目前0.6上下的产量比是基本合理的。

图3:粗钢与冶金焦产量对比图

数据来源:Wind 长江期货

从年度产量来看,2004年以来焦炭产销虽基本平衡,但这种平衡更多的是在焦化企业限产保价背景下强制实现的。目前我国焦炭的产能达到5亿吨以上,规模以上大中型焦化企业平均开工率不足80%。一旦焦炭价格回暖,焦化企业的利润提升,剩余产能将集中释放,从而压制焦价持续上涨。

二、焦炭现货价格整体稳中有涨

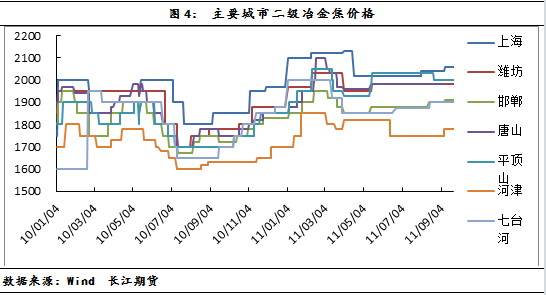

9月份,国内焦炭现货市场稳中有涨。具体价格方面,截止9月23日,上海二级冶金焦价格报收2060元/吨,较月初上涨20元/吨;邯郸二级冶金焦1910元/吨,较月初涨价10元/吨;河津地区煤炭价格本月上涨30元/吨;淮北、七里河、潍坊及平顶山地区价格保持稳定。

由于炼焦煤市场价格有继续上调趋势,受成本上涨的压力,焦化行业提价的诉求较强烈,因此预计焦炭价格仍将保持上涨态势,涨价的具体幅度和时点将取决于焦化厂与钢厂的新一轮博弈。

图4: 主要城市二级冶金焦价格

数据来源:Wind 长江期货

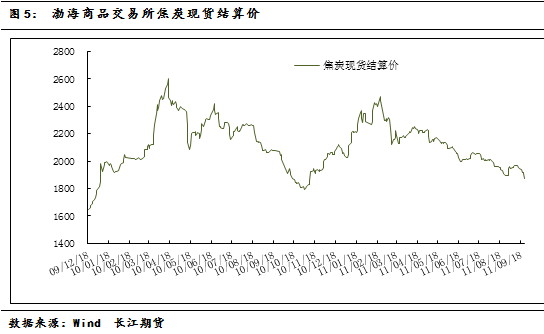

10月份焦炭价格仍有上涨空间,预期钢厂将会接受焦炭价格的小幅上调,幅度可能在20-50元/吨范围内。9 月8 日,河北钢铁上调了焦炭采购价格,9 月份结算价在原有价格基础上小幅上调30 元,目前准一级冶金焦到厂价2105 元。此次价格上调主要由于以下三个因素,一方面成本炼焦煤价格高企,加之资金链紧张不足以维持采购量,部分焦企焦煤库存承下降趋势;另一方面,多个省区淘汰落后产能,部分焦企加大限产,焦炭产量有下降趋势;最后,下游钢厂将进入冬储阶段,需求相对旺盛,加剧焦炭供应紧张局面。预计焦炭价格在稳定的基础上仍有小幅上涨空间。

图5: 渤海商品交易所焦炭现货结算价

数据来源:Wind 长江期货

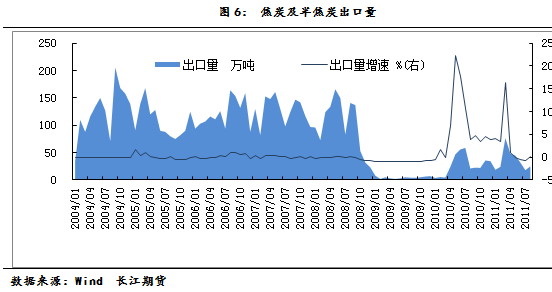

三、8月焦炭出口回升

据海关总署统计,8月焦炭及半焦炭出口25万吨,较上月的18万吨增长38.9%,较上年同期的21万吨增加19.0%。1~8月,焦炭及半焦炭累计出口287万吨,同比增长31.0%。

8月焦炭出口数量有所增加,但与今年高位数据相比,仅为其1/3。由此可知,在高额关税下,中国焦炭在出口市场所占份额已经逐步委靡。据悉,原来中国焦炭出口占世界贸易量的50%弱,但随着亚太地区发展中国家的兴起,他们自身的焦炭产量已经逐渐递增,以其数量和价格的优势抢占中国原有的市场。今年国际市场遭受多次重创,焦炭出口虽同比上升,但整体仍将维持较低水平;预计今年焦炭出口数量将在400万~450万吨,平均吨焦出口价格将同比上升50美元。

图6: 焦炭及半焦炭出口量

数据来源:Wind 长江期货

目前我国焦炭出口贸易前景不容乐观,金融危机导致我国焦炭出口量价齐跌。近年来我国焦炭在国际市场中份额大幅下降的主要原因还是受到国家出口政策收紧、出口关税较高的影响,同时在全球焦炭市场价格大幅降低的背景下,我国出品成本不断上升,也使焦炭进口国对于我国焦炭的依存度大幅下降。

表1: 我国焦炭出口退税及征收关税实施时间表

焦炭编码 出口退税率 出口退税率 取消退税 取消关税 出口关税 出口关税 出口关税

27040010 15% 5% 5% 15% 25% 40%

2000-1-1 2004-1-1 2004-5-24 2006-11-11 2007-6-1 2008-1-1 2008-8-20

2003-12-31 2004-5-23 2007-5-31 2007-12-31 2008-8-19 至今

资料来源:Wind 长江期货

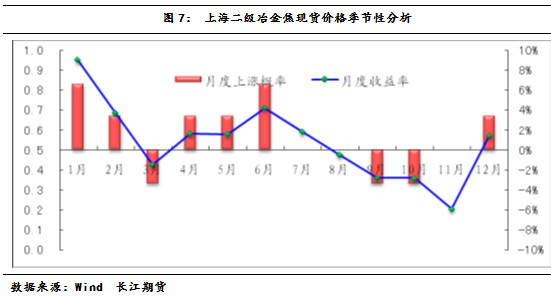

四、“金九银十”却非焦炭市场的强势月份

本文选用2005-2010年上海二级冶金焦价格数据对焦炭价格进行季节性分析。从中可以得出,在过去的6年中,焦炭价格上涨概率超过50%的有6个月,分别是1、2、4、5、6月,价格上涨概率低于50%的有3个月,分别是3、9和10月。其中7、8和11月份焦炭价格上涨概率为50%。从月度收益率均值来看,在没有剔除2008年数据时,9、10、和11月份处于相对低位水平。

图7: 上海二级冶金焦现货价格季节性分析

数据来源:Wind 长江期货

五、煤炭市场

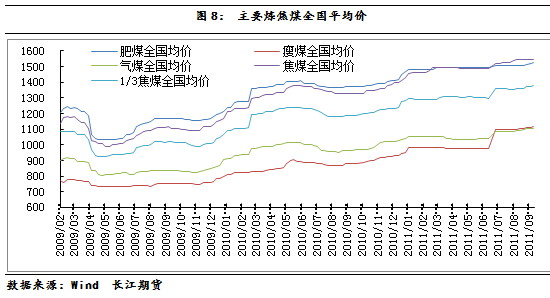

(一)9月份国内炼焦煤延续涨势

本月国内炼焦煤市场依然维持上涨态势。从价格上看,截止9月23日,肥煤全国平均价为1523元/吨,气煤全国平均价为1091元/吨,瘦煤为1117元/吨,1/3焦煤价格为1380元/吨,均较上月末上涨,但涨幅相对有限。炼焦煤价格保持坚挺主要受资源稀缺性支撑,由于我国焦煤仅占煤炭资源的25%,而优质炼焦煤资源稀缺性更加明显。

10为钢铁行业的旺季,在钢厂加速焦煤冬储备货、铁路运力紧张及矿难事故发生共同影响下,加之稀缺性煤种保护性开采等政策推动,焦煤价格恐延续上涨态势。此外,在国内煤炭工业“十二五”规划及主产地内蒙、河北等地区兼并重组加速的情况下,焦煤价格将有望获得中长期支撑。

图8: 主要炼焦煤全国平均价

数据来源:Wind 长江期货

(二)煤炭旺季提前到来,港口煤价连续上涨

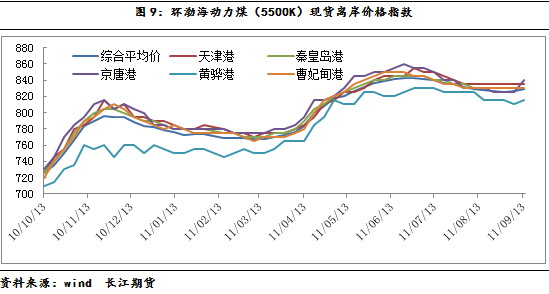

近期,由大秦检修以及中煤“9.16”透水事故引起的产量减少支撑煤价,国内港口煤价连续两周上涨,煤炭旺季提前到来。截止 9 月 23日,秦皇岛动力煤价格普遍上涨,大同优混、山西优混、山西大混价格分别为 880 元/吨、835 元/吨、735 元/吨,均比上周上涨 5 元/吨。CR动力煤现货交易价格指数和环渤海动力煤指数连续两周上涨,其中秦皇岛港动力煤现货交易价格指数 FOB 价从上周835元/吨上涨到840元/吨, 环渤海5800大卡动力煤FOB中间价从875元/吨上涨为880 元/吨,涨幅分别为 0.59%和 0.57%。 全国主产区动力煤价格本周保持平稳。陕西神木 6500 大卡动力煤车板价为 780元/吨,山西大同南郊 5500 大卡动力煤坑口价 625 元/吨,内蒙古东胜 5200 大卡动力煤坑口价 460 元/吨,均与上周持平。

图9:环渤海动力煤(5500K)现货离岸价格指数

资料来源:wind 长江期货

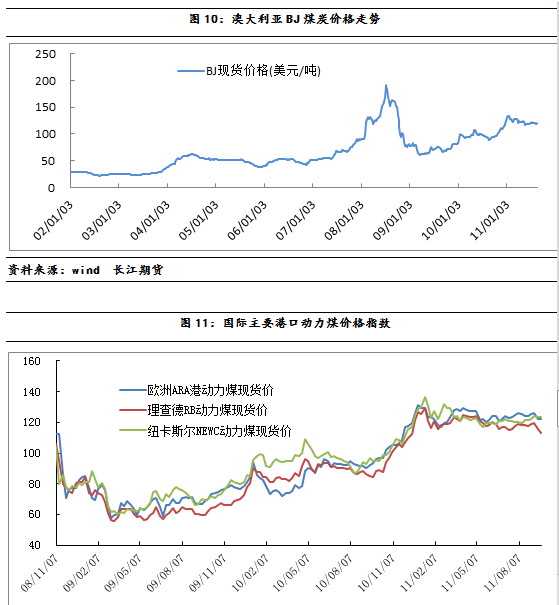

(三)国际煤炭市场受累下行

9月国际煤炭市场受累下行。美国宽松货币政策预期落空以及国外各种利空消息导致国际大宗商品价格下跌,国际煤价也因此受到拖累。截至 9 月 23 日,理查德 RB 动力煤现货价出现较大幅度下跌,从 9 月 9 日 119.54 美元/吨的高点下调到 112.82 美元/吨,下调幅度为 5.6%;欧洲 ARA港动力煤现货价也从两周前的 126.33 美元/吨下调到 122.23 美元/吨,尽管本周稍有回升态势,但下调幅度仍达到 3.2%纽卡斯尔 NEWC 动力煤现货价也略有下调, 从两周前的 124.32 美元/吨下降为123.42 美元/吨,下调幅度为 0.7%。

图10:澳大利亚BJ煤炭价格走势

资料来源:wind 长江期货

图11:国际主要港口动力煤价格指数

资料来源:wind 长江期货

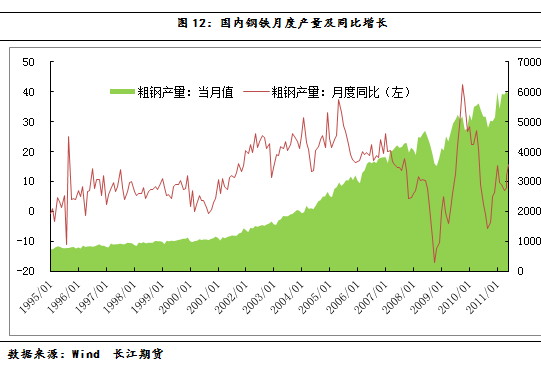

六、9月份钢铁“旺季不旺”

根据最新公布的数据,8 月份全国粗钢产量为 5875.2 万吨,同比增长 13.8%,环比下降 0.92%。8 月全国生铁产量为 5392 万吨,同比增长 13%,环比下降2.03%。1-8月生铁产量为 43383 万吨,同比增长 10%。尽管粗钢日均产量创新低引起市场的担忧,但月同比以及累计同比数据说明无须对产量下降过分担忧。同时,8 月份我国钢材出口小幅回落,进口小幅增加的事实也说明国内钢材市场并非低迷,“旺季不旺”只是由于需求在旺季前有所释放所致。

图12:国内钢铁月度产量及同比增长

数据来源:Wind 长江期货

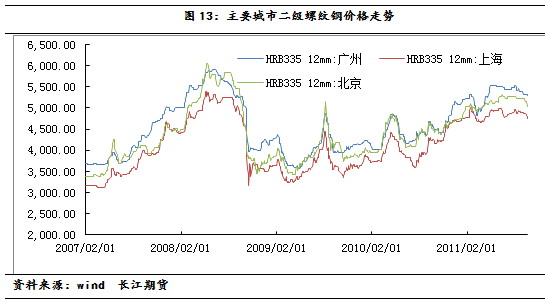

近期国内钢材库存继续回升。截至 9 月 16 日,全国螺纹钢库存为 567.86万吨,比上周上升 2.4%;热卷板库存为 437.12 万吨,周环比上升 0.5%。

9月钢材价格下跌明显,主要由于月末厂商急于回笼资金从而被迫降价所致。随着钢材价格的持续回落,市场观点开始出现分化,关于钢材价格触底的观点已有部分支持者。尽管宏观面利空消息导致钢材在短期内仍维持弱势格局,但部分商家心态有所好转,对后市有所预期。主流厂商对后市的预期和市场策略也各不相同,宝钢公布 10 月份定价,热轧产品吨价普涨 60 元;而武钢公布的 10 月份定价则对热轧产品每吨下调了 50 元。我们认为,在宏观背景的压制下,钢市短期仍将呈弱市格局,但长期需求依然向好。

图13:主要城市二级螺纹钢价格走势

资料来源:wind 长江期货

第三部分 行情展望

宏观经济层面,9月全球经济二次衰退风险积聚升温,宏观经济风险成为影响商品市场走势的主要因素。首先,欧洲债务问题进一步向核心国家蔓延,欧洲银行资产质量令人生忧。希腊债务难题仍未得到有效解决途径,债务违约或不可避免,成为金融市场无法摆脱的幽灵;意大利主权信用评级被下调,对欧洲债务问题雪上加霜;欧元区9月综合采购经理人指数(PMI)初值由8月的50.7降至49.2,加之欧元区制造业PMI初值由8月的49.0降至48.4,创两年新低。其次,美国就业增长依然疲软,经济复苏步履维艰,但美元指数受市场避险需求激增影响大幅反弹,加速大宗商品“地陷”式行情。国内方面,通胀拐点虽已出现,但后期可能出现的反复和下降幅度依然让人心存疑虑,短期政策松动恐难实现。在商品市场彻底感受到冬天寒意的同时,相对抗跌的焦炭市场自然不能独善其身。截止9月23日,主力合约1201创上市以来新低。

焦炭基本面上,受目前消费旺季及煤炭冬储季节拉动,焦炭行业基本面仍属于相对偏好的品种。环渤海动力煤价格指数结束了连续9周的下滑后,连续出现回升。近期导致煤炭市场再度活跃的因素主要有以下几个方面:第一,六大电厂煤炭库存可用天数接近14天,电厂购煤积极性明显增加;第二,大秦线路检修期间秦皇岛煤炭调入量有所下降;第三,煤炭冬储启动,到港运船只明显增多;第四,中煤能源(601898,股吧)透水事故,山西矿井停工整顿,主产地煤炭产量受到较大影响。而焦炭方面看,受焦煤价格上涨成本压力继续增加,焦化企业涨价意愿明显增强。但焦炭产业链单一,需求弹性小,供给弹性大,短期替代性与被替代都弱,加之下游钢材市场“旺季不旺”,焦炭价格难有明显提振。

对于后期走势,我们认为虽然目前期焦价格处于相对低位,且基本面有较多利好支撑,但宏观系统性风险依然左后整个金融市场走势。目前,“金九银十”已走过一半,如果持续鞭笞市场的欧债危机和美国衰退能告一段落,市场悲观情绪得到释放,焦炭市场有望在大宗市场的整体企稳中提前燃起冬日里的一半火,使这个新生的品种得到更多的市场关爱与温暖。

9月23日,主力合约1201创上市以来新低。

焦炭基本面上,受目前消费旺季及煤炭冬储季节拉动,焦炭行业基本面仍属于相对偏好的品种。环渤海动力煤价格指数结束了连续9周的下滑后,连续出现回升。近期导致煤炭市场再度活跃的因素主要有以下几个方面:第一,六大电厂煤炭库存可用天数接近14天,电厂购煤积极性明显增加;第二,大秦线路检修期间秦皇岛煤炭调入量有所下降;第三,煤炭冬储启动,到港运船只明显增多;第四,中煤能源透水事故,山西矿井停工整顿,主产地煤炭产量受到较大影响。而焦炭方面看,受焦煤价格上涨成本压力继续增加,焦化企业涨价意愿明显增强。但焦炭产业链单一,需求弹性小,供给弹性大,短期替代性与被替代都弱,加之下游钢材市场“旺季不旺”,焦炭价格难有明显提振。

对于后期走势,我们认为虽然目前期焦价格处于相对低位,且基本面有较多利好支撑,但宏观系统性风险依然左后整个金融市场走势。目前,“金九银十”已走过一半,如果持续鞭笞市场的欧债危机和美国衰退能告一段落,市场悲观情绪得到释放,焦炭市场有望在大宗市场的整体企稳中提前燃起冬日里的一半火,使这个新生的品种得到更多的市场关爱与温暖。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄