发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国联,棕榈油,中期,

棕榈油:内外交困 中期仍为弱势震荡

与2008年类似,今年第三季度的全球金融市场也是多事之秋,大宗商品再度出现集体跳水的行情。原本处于弱势震荡的大连商品交易所棕榈油期货合约,在全球系统性风险的助推下,9月份最大跌幅超过10%,主力1205合约于26日放量跌破原有趋势通道下轨,中期弱势走势难改。

全球宏观经济复苏疲软

由于对先进经济体的复苏步伐放缓的预估不足和全球财政金融的不确定性增加,IMF在9月份的世界经济展望中预测今、明两年全球经济增长幅度均为4%,较7月份预估分别下调0.3%和0.5%。发达经济体中,美国2011年经济增幅下调1%至1.5%,欧元区、日本和英国的下调幅度均为0.4%;新兴经济体的2011年经济增长整体下调幅度为0.2%至6.4%的水平。

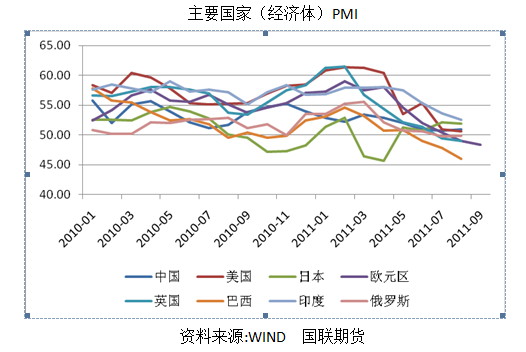

全球多个国家领先指标的连续下滑印证了经济复苏疲软的观点。8月份,无论是发达国家还是“金砖四国”的PMI指数均出现下滑。最新数据来看,9月份PMI指数继续颓势的可能性也非常大。尤其,中国汇丰制造业PMI预览值降至49.4以下,更是引发了全球需求衰退的担忧。自2008年全球联手救市以来,全球经济最大的复苏动力来自于政府的强力干预政策,在经济自身的修复能力为显现之前,经济复苏将遵循钟摆式运动。

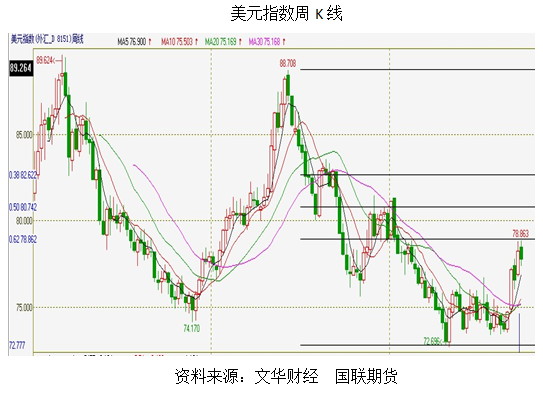

债务危机的背后是美元走强

9月份,希腊1年期国债收益率突破100%,多个发达国家和其国有银行的信用评级出现下调风险,全球五大央行联手为欧洲注入美元流动性,美联储推出了4000亿美元的债券置换计划。随着欧债危机的迅猛发展和EQ3的落空,美元强劲反弹、大宗商品急速下跌。回顾整个第三季度发现,债务危机发展到现在,评级下调引爆的不是美国而是欧洲。最终出现了美国信用评级下调后,美元走强的局面。由于欧元区是一个因“统一货币政策、分散财政政策”而存在宏观调控缺陷的经济体。相反,由于美元在全球的特殊地位,美国则是理论上不可能破产的经济体。在同样的危机面前,两种货币孰优孰劣一比便明了。目前,欧洲正在紧急磋商应对债务危机的方法。有消息指出,EFSF(欧洲金融稳定基金救助基金)有望从4400亿欧元提高至2万亿欧元,欧洲央行将可能通过杠杆的形式到达此目标并承担由此导致的损失。众多国际投行机构预测,欧元将在10月份降息。无论最终采取何种措施,挽救欧债危机的代价都是欧元承压,美元走强。

此外,2012年美国总统大选在即,出于政治上的考虑,美元也有走强需求。美国信用评级下调促成了美元中期底部的形成,在国内外经济环境的促成下,美元指数第一反弹目标将在79——80点附近。

产量预期上调 油脂供应充裕

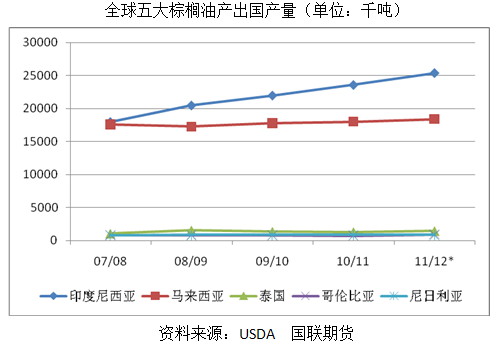

9月份,USDA预估11/12年度全球植物油产量达15176万吨,期末库存消费比提高至6.83%。其中,11/12年度全球棕榈油产量将达5028万吨,较上年度增长5.48%,在同期期末库存预估上调的情况下,全球棕榈油期末库存消费比达到8.32%,为三大油脂之首。

全球棕榈油的供应充裕主要得益于其主产国印度尼西亚的产量大增。USDA预估,11/12年度印尼的棕榈油产量将达到2540万吨,较上年度增加180万吨,实现连续三年保持7%以上的增长幅度。11/12年度,全球其余五大棕榈油主产国中,除了尼日利亚产量保持稳定之外,马来西亚、泰国、哥伦比亚的产量均在增长。如果考虑到10月份北半球大豆上市在即,来自相关品种的供应充裕也将抑制中期棕榈油价格的上涨空间。

国内方面,棕榈油总进口量较去年略有减少。海关总署数据统计,今年1-8月份棕榈油进口量为290万吨,较去年同期累计值减少3万吨。但是,国内油脂油料港口存量一直居高难下。截止到9月23日当周,国内棕榈油港口库存为45.10万吨,较去年同期高42.72%。与此同时,9月份国内豆油及进口大豆折油商业库存超过190万吨,较去年同期高10.11%。

国内棕榈油消费进入季节性弱市

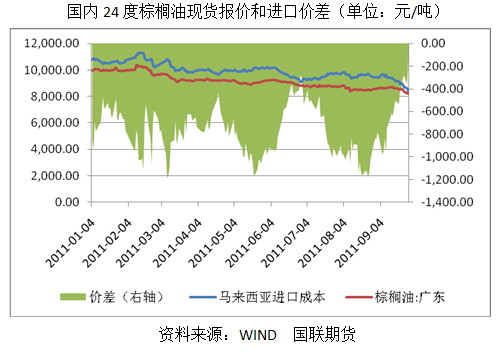

第四季度是国内棕榈油消费的传统淡季。SGS最新数据显示,马来西亚9月1-25日期间棕榈油出口较上个月同期减少12%至120万吨。10月将至,国内油脂需求的双节备货高峰即将结束,棕榈油现货市场受到外部恐慌情绪的影响,交投更加清淡。24度棕榈油港口报价在8150——8400元/吨,较9月初下跌了600元/吨,马来西亚至国内的棕榈油进口成本为8600元/吨,这意味着进口价差倒挂几近消失,又一个支撑国内棕榈油价格的因素消失。

今年棕榈油产量恢复,豆油与棕榈油价差一反传统,从第二季度开始就一直处于攀升趋势,期货主力1205合约两者价差最高时曾达到1450元/吨,表明去年豆油与棕榈油之间的强弱关系已经逆转。

综上所述,全球经济复苏迟缓,金融体系的不确定性将继续导致政策调控和市场信心的波动。宏观的不确定性连同美元走强的趋势,将对整个大宗商品形成压制。棕榈油从自身供需关系上也处于弱势,难以支撑牛市运行格局,期价运行的总基调将延续弱势震荡。

技术上,马来西亚交易所棕榈油期货合约周度中长期均线系统已经掉头向下,中期难以出现较强的上涨趋势。大连商品交易所棕榈油期货在近期经历快速连续下跌之后,乖离率过大,短期内指标有修复调整需求。但均线系统、MACD指标均表现中期跌势将延续,尤其在8780——8950之间存在较强的阻力。策略上,主要考虑中短线结合的逢高沽空操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄