发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,天琪,10月,豆类,原,

原标题:10月豆类上行可期 反提油套利对抗宏观风险

在利多供需面背景下,美豆主力合约在8月下旬冲破1400美分/蒲式耳的压力位,但是受到糟糕的宏观经济环境拖累,此轮突破并没有形成有效的站稳,而是追随整体商品市场的步伐,在9月出现了连续的下跌。虽然美豆新作收获的压力需要集中释放,但随着南美播种开始、国内需求的启动预期,利多因素仍会回归主导豆类市场行情的主线。考虑到导致宏观环境动荡的因素仍未得到有效缓解,选择具有看多倾向的反提油套利操作,可以平抑市场单边风险。

宏观经济不稳,系统性风险犹存

从时间窗口来看,由于十月份没有美国联邦公开委员会(FOMC)议息会议的安排,所以美元内在价值可能出现一段较为稳定的周期,但是欧债危机的情况却并不乐观。在7月欧元区峰会各国领导人达成了扩大欧洲金融稳定基金、对希腊进行第二轮援助的共识,但随后的欧盟财长会议上却没有进一步实质性的进展,各国权利的让渡和保留、面临重大利益抉择时复杂的决策过程,都大大降低了欧元区政策推行的效率。因此从2009年底至今,希腊债务问题不但没有得到解决,反而愈演愈烈,以致国家破产的预期频现。希腊副财长曾表示,如不能及时得到新援款,希腊现有资金将在数周内耗尽。10月是希腊还债高峰期,该国届时发生违约的可能性很大,标普首席证券策略师萨姆.斯托瓦尔称更坦言,对希腊迟早将违约一事,华尔街已然达成共识。CFTC数据显示截止九月中旬,做空欧元的净仓位已经创去年6月以来新高,资金规模约93亿美元。这样来看美元的外在比价价值可能再次上升,整体美元指数仍有走高的风险,从而对大宗商品价格产生抑制作用。即将到来的十月,宏观环境企稳之路仍将坎坷。

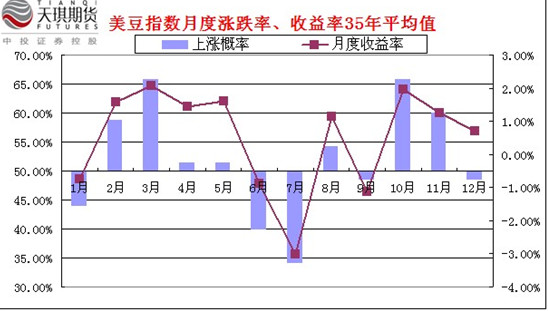

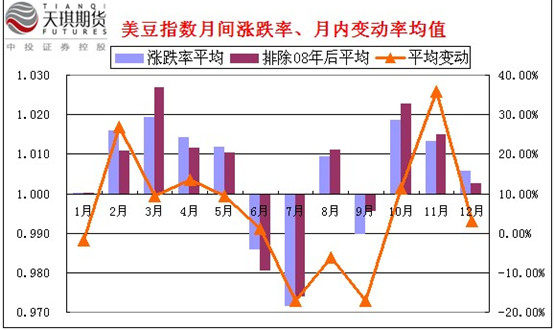

历史统计显示,10月份美豆上涨概率大

我们对过去35年美豆指数月度涨跌百分率进行了统计,图一结果表明10月是较前月出现上涨概率最高、做多收益次高的月份;图二表明月内平均变动比率(期末变动比率-期初变动比率)均值在9月出现低谷,11月出现年度最高峰,从绝对值来看,9月以及11月的月内波幅都将是年内较大的月份,而十月份相对平静,对应美豆收获季前后的市场——9月市场会对美豆的产量做出多方面预期,十月产量基本敲定,十一月在北美收获以及南美播种的背景下市场走势复杂,从而出现一年中月内波动最大的时期,价格上涨的概率和做多收益也开始出现下滑。以上分析表明,在系统性风险消退之后,美豆在10月企稳回升的概率还是较高的。

豆类

数据来源:天琪期货

豆类

数据来源:天琪期货

后期基本面存在利多动因

美国农业部公布最新美豆生长进度显示,美豆优良率为53%,较上年偏低10个百分点;美豆落叶率和收割率均落后于去年同期和5年均值水平。时间渐进10月,美豆新作产量基本定型,市场关注9月底美豆季度库存报告数据。尽管有分析机构预计的美豆产量高于美国农业部9月供需报告数据,但随着美豆供应情况获得市场认可,市场的关注点将向其他方面转移。

与此同时,投资者视线将逐渐过渡到陆续开始播种的南美大豆上来。市场预期今年拉尼娜天气对于10月-12月南美大豆生长的负面影响加剧。油世界表示,巴西中部地区自4月中旬以来天气异常乾旱,如果当前土壤水分严重不足的情况得不到大范围降雨的缓解,则将威胁主产区谷物和油籽及时种植和发芽。从近日爆发的电荒中也可以发现端倪,造成南美电荒的主要原因之一是全球气候变化带来干旱和气温升高,不难看出南美新作确要经历一番考验。

从农产品面积竞争方面看,Informa Economics预计明年美国大豆种植面积较今年增加80万吨,至7580万英亩,预计美国2012年玉米播种面积料为逾9400万英亩,料为自二次世界大战以来的最高点,因受玉米价格接近触及纪录高位推动。玉米库存消费比低迷的情况在比价和争地等角度为大豆价格提供支持。

从下游产品需求角度看,油脂在第四季度消费渐旺,油厂挺价明显,近期大跌中逢低吸纳买货意愿较强。豆粕方面,近期生猪价格有所松动,但受春季以来猪肉价格持续走高影响,生猪存栏结构也在慢慢发生变化,出栏量、屠宰量有望逐渐增加,大猪中猪的结构比例扩大,对饲料需求终将起到拉动作用。今年大豆港口库存偏高,加之国家放储影响,豆粕胀库情况一直压制豆粕价格上冲动力,需求层面的启动是利好累积的过程,需要时间,一旦量变引起质变也将是根本性的。

综上所述,第四季度的国内外豆类市场仍不乏利多题材。

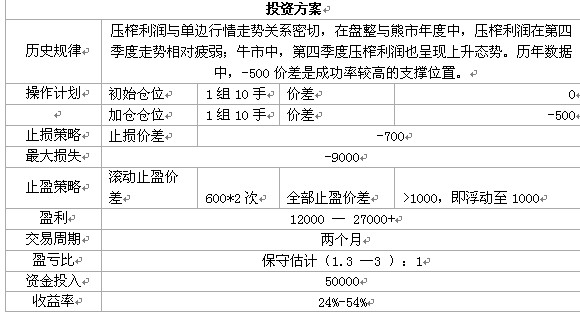

操作计划

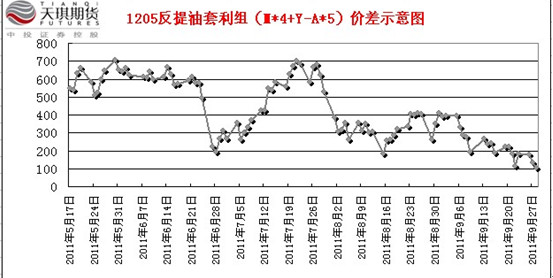

从以上分析可见,豆类农产品基本面仍存上涨动因,但周边宏观环境尚难言稳定,十一长假即将来临,单边方向存在较大的风险敞口,适合套利组合操作。本年度油厂压榨利润始终偏低,在本轮系统性风险释放中再次急速下滑,目前国际粮商已完成三分之二集中采购美新豆的任务,在该时间窗口结束后,会给出较好的反提油套利建仓机会。美豆主力合约在1250美分/蒲式耳重要支撑位置首次企稳,技术上达到了08年次贷危机之后涨幅的第一调整目标位。价差建仓的时机可以与美豆技术走势相互佐证,优化建仓时机。

豆类

数据来源:天琪期货

豆类

来源:文华财经

投资方案

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄