发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,宝城,油脂,期价,将,

风险逐步释放 油脂期价将回归理性

1.行情回顾

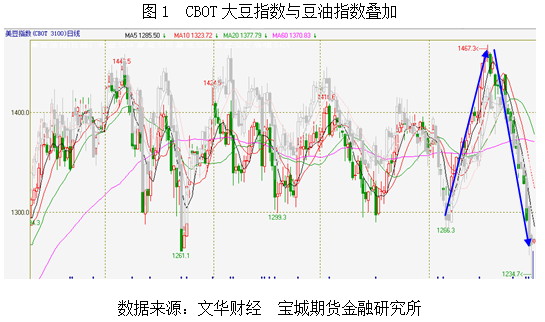

自8月中旬以来,CBOT豆类市场上演了一场“过山车”行情,阶段性非常明显。在美国农业部8月份供需报告的指引下,美豆指数从1300美分/蒲式耳上涨至1467.3美分/蒲式耳,涨幅接近13%。但受累于9月份供需报告以及金融市场系统性风险影响,美豆指数一度跌破1250美分/蒲式耳,不仅被直接打回“原形”,并且超出市场预期。

国内市场基本跟随CBOT市场走势,先扬后抑,当市场给予农产品“厚望”时,期货市场却大跌眼镜,三大油脂期价均跌破半年之久的交投区间,向下寻找支撑点。在全球经济可能面临衰退的系统性风险之下,一切似乎都成为浮云,基本面作用只能退居“二线”,支撑力度非常有限。但在经历9月暴跌之后,我们认为市场风险已经得到大部分释放,油脂期价将逐渐向理性回归,重新进入宽幅振荡的交投状态。

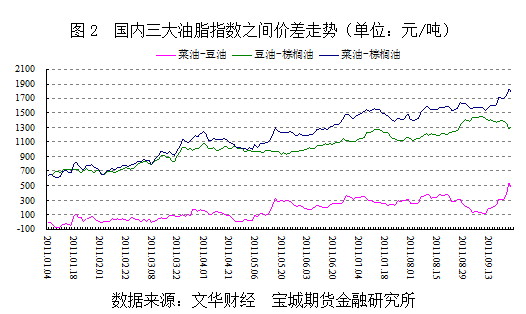

从价差角度看,观测近两个月来三大油脂价差的运行情况,不难发现,在暴涨暴跌过程中,三者之间的价差呈现出明显的规律性。从图2中可以看到,当期价上涨时,豆油领涨,豆油指数与棕榈油指数价差逐渐走阔;当期价下跌时,豆油领跌,豆油指数与棕榈油指数价差则迅速回落。另外,菜油的滞涨抗跌性在价差中也表现得较为明显,当期价上涨时,菜油指数与豆油指数、棕榈油指数价差收窄,当期价下跌时,菜油指数则与豆油指数、棕榈油指数价差持续走升。

2.影响因素分析

2.1欧债危机愈演愈烈,市场情绪不稳

继8月份美债危机告一段落之后,欧债危机却愈演愈烈,使得全球宏观经济陷入持续剧烈动荡,当前市场对于希腊即将违约的预期基本一致,希腊国债收益率也处于急剧攀升状态,而意大利债务即将到期更是加剧了外围市场的不确定性。

国际评级机构标准普尔公司日前宣布,将意大利长期主权债务评级下调一级,从A+降至A,前景展望维持负面。在希腊债务危机尚未得到解决之际,意大利评级下调对欧洲来说无疑是雪上加霜。标普在发布的声明中表示,将意大利主权债务评级下调的两大原因是其政局和债务前景不佳。标普称,在A级主权国家中,意大利的一般政府债务净额最高,预计可能进一步攀升。标普同时宣布,下调意大利2011年到2014年年平均经济增长率至0.7%,低于之前预估的1.3%。

整体而言,希腊债务违约风险还悬而未决,标普将欧洲第三大经济体意大利的主权评级下调一个级距,无疑给市场投资情绪“当头一棒”,这也使得整个欧洲经济体面临更多的风险,而标普的调级动作则很有可能加剧对欧债危机蔓延的担忧,可谓是旧伤未愈又添暗伤。在意大利主权评级遭遇下调之后,欧美股市继续探底,全球宏观经济局势变得更加扑朔迷离,市场情绪不稳,风险释放尚需时日。我们认为,目前全球股市和期市已经透支了市场的悲观预期,风险因素的不确定性在带给市场剧烈波动的同时,也给市场留下了很大的遐想空间。

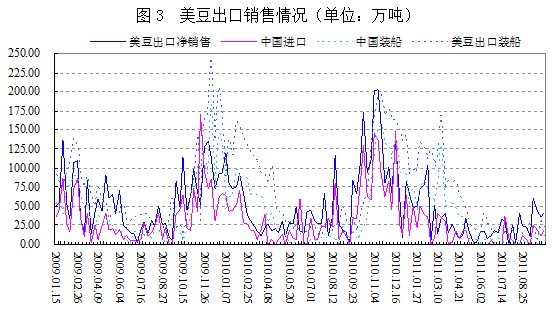

2.2供给炒作渐淡,美豆出口有望改善

随着美国大豆开割,美豆产量前景将会逐步确定,2011/12年度美豆减产、库存消费比低位运行与市场预期出现反差的可能性已比较小,市场对于美豆供应炒作将会逐渐转淡,取而代之的将是对美豆出口的炒作。

虽然从美国农业部最新发布的销售数据看,截止9月15日当周,2011/12年度美豆销售1508万吨,完成整个年度销售任务的39%,低于去年同期48%水平,美豆销售情况不尽人意,但是,在期价暴跌之后,美豆出口优势可能会逐渐体现出来,国际采购热情将会被重新点燃。根据近两年美豆出口数据显示,美豆销售情况一般会在10月初左右持续好转,而中国进口美豆数据在这一时期也处于高位。美豆出口的改善,预计为市场注入新的信心。

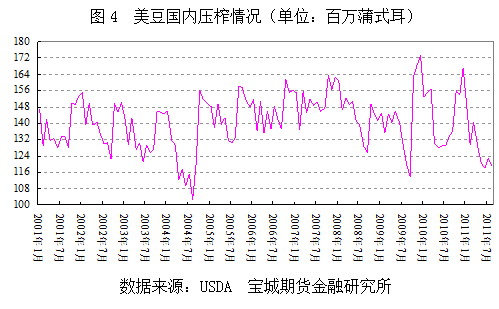

另外,从美豆国内压榨需求来看,自2001年以来,美豆压榨数据低点多发生在每年的7、8月份,这就意味着,美国国内需求在今年后半段持续低迷的可能性不大,相反,需求恢复将成为常态。

2.3国内豆油消费步入旺季,国储存补库需要

随着天气转冷,餐饮行业食用植物油增多,国内豆油将步入消费旺季,考虑到国内植物油供应偏紧,可能为油脂提供上涨的理由。经过去年10月20日以来的多次公开拍卖与定向销售之后,国储菜油库存目前仅剩90万吨左右,加上最近一次国家收储的200万吨油菜籽折算的70万吨菜油,国储菜油总量约为160万吨,算上豆油340万吨左右的库存容量,当前国储植物油总量在500万吨左右,这仅相当于两个月左右的国内需求量,一旦终端消费需求启动,国储植物油将面临很大消耗,国储库存后期也就存在补库需要。

另外,我们看到,近期曝光的地沟油事件挤占了其他植物油的市场份额,如果随着整治力度加大,豆油替代效应将会凸显出来,每年200-300万吨左右的地沟油将由豆油来取代,这意味着,在供给难言乐观的情况下,豆油的消费需求无形增加了15%以上,届时,豆油迎来涨势的概率增大。

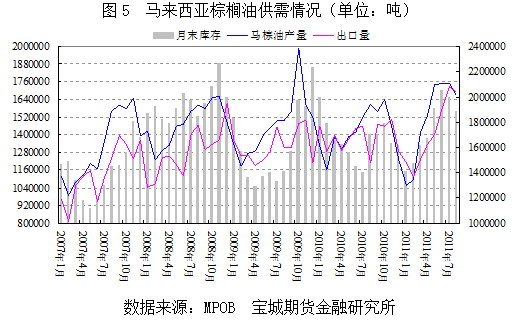

2.4马棕榈油需求疲软,库存料增加

马来西亚棕榈油局(MPOB)公布的数据显示,8月份马来西亚棕榈油产量为166.7万吨,出口量为168.8万吨,期末库存为188.5万吨,较上月减少5.6%。船运调查机构SGS表示,马来西亚9月前二十五天棕榈油出口量为120万吨,比上月同期减少12%。而有分析师认为,2011年马来西亚毛棕榈油产量将达到1900万吨,并结束连续两年的下滑态势,根据此前马来西亚棕榈油局的数据,今年前8个月马来西亚棕榈油产量约为1200万吨,就是说后四个月每月平均产量为175万吨左右,而对比出口数据来说,马来西亚棕榈油库存将逐步进入增加周期,且可能轻松超过200万吨的库存水平,这将压制马来西亚棕榈油价格。

国内来看,今年以来,中国政府对食品安全问题不断进行严厉整治,从四川的“口水油”事件到肯德基重复使用煎炸油问题,再到火锅行业的“勾兑”事件,使得全国范围内大量食品厂和餐饮行业接受检查,致使被广泛用于食品生产的24度-33度棕榈油需求量大幅下滑。我们认为,因棕榈油港口库存始终维持在50万吨上下,终端需求放缓,将拖累期价上行,棕榈油相对弱势格局难以改变。

3.结论

综合以上分析,我们认为,后期对于油脂市场的炒作将由供应端向需求端转移,美豆出口有望改善且美国压榨需求增多,加之国内豆油市场逐渐步入消费旺季,油脂期价将会回归理性,重新进入宽幅振荡的走势结构中。但是,在全球宏观经济形势扑朔迷离、市场投资情绪不稳的情况下,超跌反弹的幅度不会太大,CBOT大豆反弹第一目标位在1300美分/蒲式耳附近,国内豆油1205合约可能在9800元/吨一线会有反复。另外,由于马来西亚棕榈油出口需求放缓、库存增加,相对来讲,豆油基本面要强于棕榈油,一旦超跌反弹行情启动,豆棕之间的套利机会也值得关注,两者价差很有可能迅速回升至1450-1500元/吨。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄