发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大陆,欧债,纵深,

行情回顾:

9月份行情可谓波澜壮阔,从月初市场预期美豆单产将比上月继续下调,基金逐步建多,美豆相应也突破年度的箱体运行上沿1420阻力。但12日公布的usda9月报告预估单产与市场相左,利空大豆市场。由此发端,美豆走出罕见的十一连阴。同时,国际信用评级公司可谓十分忙碌。标普下调了意大利主权评级,而且下调了意大利主要银行的评级。欧洲主权债务向纵深发展(000001,股吧),市场避险情绪陡升,包括黄金,有色,股市,农产品均出现暴跌。美豆下跌目前为止,市场仍未确认企稳。后期来看,系统性风险依旧是压制商品的最重要因素。

宏观因素:欧债问题完全解决有待时日

发达国家以及发展中国家经济指标下滑是实体经济风险。而评级机构对欧洲银行业以及欧债危机国主权评级下调成为打击投资市场信心的另一导火索。缺乏统一财政政策的欧盟依靠救助帮助债务国度过难关不仅难以为继,而且已经影响了核心国家的经济增长。而防止债务爆发的防火墙需要各国通过才能建立。即使通过EFSF甚至扩容,也面临较大不确定性。欧洲缺乏统一的财政政策使救助缺乏有效性和一致性,市场对这种拖延反映迅速,后期市场将关注实体经济基本面,而对大宗商品需求造成较强冲击。

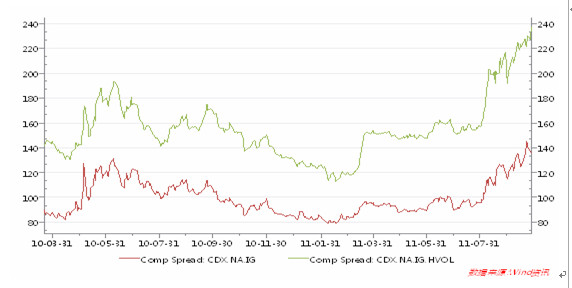

图:基准投资级及高风险级CDX指数升至高位

CDX指数

数据来源:大陆期货研究所

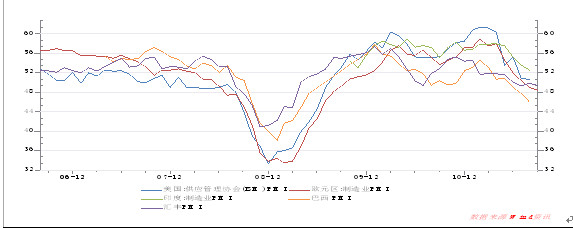

图:各国PMI趋于下行

PMI

数据来源:大陆期货研究所

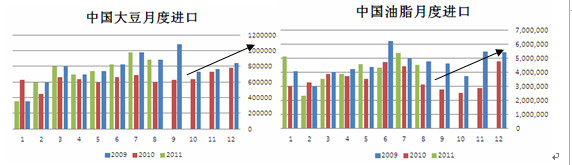

中国进口需求上升获支撑后期美豆期价

截止8月底,中国进口大豆3357万吨,低于去年的3500万吨同期水平。进口三大油脂共计400万吨,低于去年同期的497万吨。由于第四季度一般是中国进口豆类油脂的重要时间。短期美豆价格大跌已经吸引中国买家采购。目前2011/12年度美豆销售进度不及去年,不排除后期美豆利用南美天气播种期天气以及中国需求继续炒作CBOT大豆价格,从而提振美豆出口销售的可能性。

图:中国大豆月度进口

大豆

数据来源:大陆期货研究所

原油价格走势影响因素分析

从今年初以来的WTI原油走势来看,原油价格在4月份上冲至115美元后,就一路下行。6月份,为抑制高油价对美国消费的冲击,EIA宣布释放6000万桶战略储备。为保证美国国内消费提振,短期低油价有利于美国经济复苏,因此政策压制以及预期作用将对短期3个月油价造成重大影响。未来原油价格仍处于基本面强劲而经济前景趋软的两难局面中。

高盛公司9月22日发布报告称,下调美国指标原油期货—西德克萨斯中质油(WTI)的三个月价格预估,将WTI三个月价格预估从115.00美元/桶下调至97.50美元/桶与布伦特原油的价差为22.50美元/桶,并称未来几个月中WTI与布伦特原油的价差可能依然较大。该机构称,尽管美国原油需求反弹,但国内原油买需将和一年中多数时间一样,依然疲软。

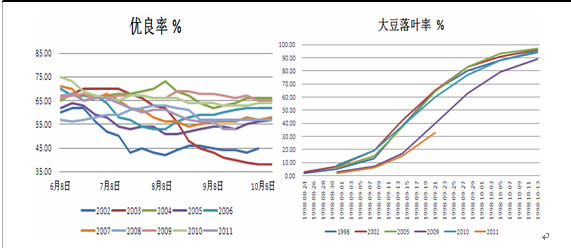

USDA9月报告利空影响明显 后期仍有上调单产可能

美国农业部一般根据大豆作物的优良率以及作物生长期的降水和积温状况对单产进行预测。我们可以从目前的大豆长势情况对单产调降作一预估。在1998年迄今的14年里,USDA有5年是将9月份单产上调的,而这个5年中有两年是连续两个月即9月份、10月份连续上调单产预估值。从目前的大豆落叶率情况以及美豆产区近期的温度来看,美豆美豆单产在10月份被上调的概率较大。

美豆优良率同2009年情况类似,美豆落叶率同2005年情况类似。从美国农业部2005年2009年对单产10月份预估来看,均作出了上调预估。而2010/11年度库存预计同比上升,给11合约造成压力。

图:美豆优良率及落叶率 %

大豆

数据来源:大陆期货研究所

表:美豆落叶率USDA各月单产预估及实际值(红线为上调月份)

|

|

8月 |

9月 |

10月 |

11月 |

12月 |

|

1998 |

2.65 |

2.73 |

2.60 |

2.60 |

2.60 |

|

1999 |

2.63 |

2.55 |

2.49 |

2.47 |

2.47 |

|

2000 |

2.74 |

2.65 |

2.60 |

2.56 |

2.56 |

|

2001 |

2.60 |

2.57 |

2.64 |

2.65 |

2.65 |

|

2002 |

2.45 |

2.49 |

2.49 |

2.52 |

2.52 |

|

2003 |

2.65 |

2.45 |

2.29 |

2.27 |

2.27 |

|

2004 |

2.63 |

2.59 |

2.82 |

2.86 |

2.86 |

|

2005 |

2.60 |

2.66 |

2.80 |

2.87 |

2.87 |

|

2006 |

2.66 |

2.81 |

2.88 |

2.89 |

2.89 |

|

2007 |

2.79 |

2.78 |

2.78 |

2.78 |

2.78 |

|

2008 |

2.73 |

2.69 |

2.66 |

2.64 |

2.64 |

|

2009 |

2.80 |

2.84 |

2.85 |

2.91 |

2.91 |

|

2010 |

2.96 |

3.00 |

2.98 |

2.95 |

2.95 |

|

2011 |

2.78 |

2.81 |

? |

|

|

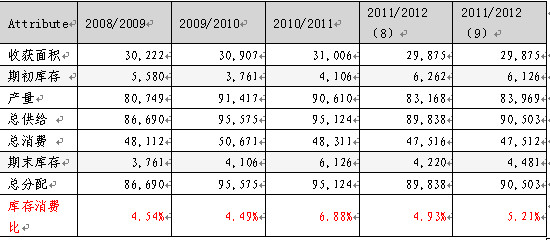

表:USDA 美豆平衡表

大豆

市场分析:非商业基金持仓大幅波动

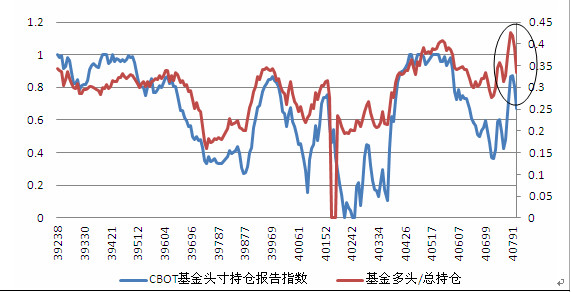

从下图美豆持仓报告指数来看,投机基金在9月初农业部报告出台前大肆建立多单,多单占总持仓比例突破历史新高,但美豆价格未创出新高,形成背离,随后期价一路下行,持仓报告指数也显示美豆基金在usda月报后撤离市场造成美豆期价大幅下挫。而从指数来看,期价仍会进一步回调。

图:美豆非商业基金持仓报告指数及多头持仓占比

大豆

数据来源:大陆期货研究所

技术分析及价格展望

美原油周线:美原油位于下降趋势通道中,去年低点70美元与今年的93美元形成短期的支撑和压力通道。由于政策压力以及原油基本面相对强劲,未来3个月难以打破70-95美元区间。

大豆

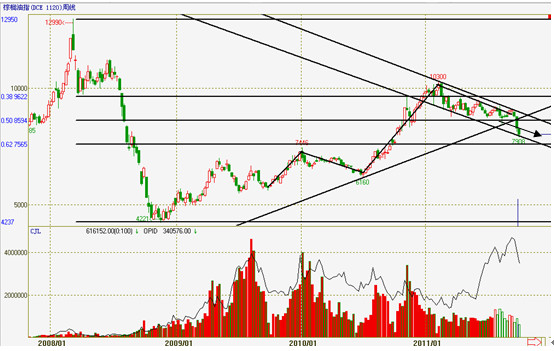

美豆油指数周线:目前,美豆油已经跌破从08年历史高点与低点回撤0.318位置。今年年内高点已经出现,随后考验50%回撤——49美分支撑。我们认为此处支撑较强。相应的棕榈油指数从09年开始的5浪上涨形态打破。下方支撑62%回调7560。

棕榈油指数周线

10月份仍将是宏观因素主导商品走势的行情。虽然欧债问题会在各方周旋下得到解决。但由于债务国家减赤任务以及欧盟核心国家实体经济增速下降趋势明显。市场将转而关注实体经济下滑对大宗商品需求的担忧。美豆出口需求弱于同期表明包括中国在内的新兴市场国家进口需求疲软,而原油低位也压制了油脂价格的生物柴油消费潜力。南美大豆种植期由于面临干旱,市场开始关注LANINA天气在南美的影响。预期10月报告会利空美豆。期价仍有下行压力。宏观企稳后农产品将率先获得基本面支撑,操作上,美豆下行目标位1100美分,上方压力位1300。相应的,连棕榈油目标位7500-7560,压力位8350-8450。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄