发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,棕榈油,短期,

棕榈油短期弱势难改

东海期货农产品团队

摘要:9月19日至今,连棕榈油市场出现连续大幅下挫,走出了一波幅度较大的下跌行情,主力1205合约并于9月26日最低探至7914元。后市连棕榈油价格何去何从?我们认为,在当前全球宏观经济环境并未有实质性改变的前提下,结合偏空的基本面,连棕榈油后市弱势难改,有望继续维持低位震荡整理走势。

一、 经济担忧加剧,拖累商品市场

近日受外围市场拖累,全球商品期货价格出现连续大幅下跌。主要原因是欧元区的债务危机解决进程的缓慢而艰难,同时美国经济乏力而美联储对于刺激经济的“黔驴技穷”,使得投资人信心严重受挫。另外,随着意大利债务评级被调降以及希腊可能退出欧元区的猜测,令欧债危机的复杂性、可外延性更加暴露,进一步加大了市场的担忧,市场担心欧债危机会逐渐演变为“欧银危机”,继而影响到全球金融市场的稳定。

为避免欧债危机影响进一步扩散,目前欧洲正在起草一个宏大计划,计划的目的在于建立一道防火墙,将希腊、葡萄牙、爱尔兰与意大利、西班牙隔开,以防止危机的进一步蔓延。欧洲银行将进行数百亿欧元的资本重组,以确保希腊或者葡萄牙违约不会引发系统金融危机。其次,作为增加救助的补偿,德国将要求希腊违约是可控的,并且依然留在欧元区。按照这个计划,私人债权人将承担50%的损失,而不是之前提议的21%。此外,欧洲金融稳定机制用于救助银行和成员国的资金EFSF可能从4400亿欧元增加到2万亿欧元。这项计划可以提高救助基金规模,而无需经各国议会批准。这将令欧盟能够避开各国的行政审批流程,极大提高了欧盟解决复杂问题的能力。

尽管各国绞尽脑汁挽救危机,但市场仍然陷入了相当的恐慌境地,其中一个表现就是市场上一直独领风骚的黄金价格近日也遭逢大跌。与此前的最高点1922.6相比,黄金期货价格至今已下跌愈20%。大量资金纷纷撤出商品市场,美国商品期货交易委员会数据显示,截至9月20日的一周时间里,对冲基金等机构投资者将18种商品期货和期权的净多头仓位削减了20%,单周降幅创下一年半以来之最。市场的多头情绪已受到根本性打击。在这期间,原油、铜铝等金属以及大豆、豆粕、豆油、棉花等商品期货价格均出现同步的大幅下跌,这种大幅下跌,加重了投资者对未来经济增长及金融市场稳定的担忧,市场气氛压抑、灰暗。

综上所述,尽管欧债危机或许在10月份危机将得到缓和,同时危机外延的可能性被降低,欧洲五国以时间换空间,以自身的经济发展缓慢偿还债务。不过欧债危机能否就此解决,我们认为还有待进一步观察。对于商品市场,可能会暂时止跌,但彻底摆脱阴影还遥遥无期。

二、 库存偏高,基本面利空

从2002年起,最近10年的全球棕榈油产量年均增长7%,产量连年稳步增长基本奠定了棕榈油的相对弱势的格局。

(一) 季节性产量旺季

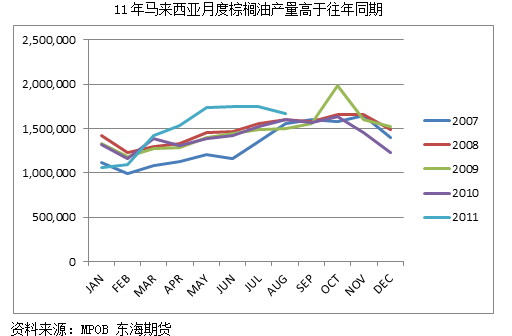

尽管印尼是全球第一大棕榈油生产国,但由于其国内消费量巨大,出口量反而没有产量第二大国的马来西亚大。因此马来西亚在国际棕榈油贸易中的影响力更大。马来西亚棕榈油生产具有较为显著的季节性,一般一季度是全年产量的低点,随着气温的上升产量逐渐增加,直到三季度末达到全年的高点,随后随着气温的降低而逐渐回落。

今年马来西亚棕榈油产量增长较快,预计全年将达到1840万吨,较去年增长2%,增产的主要原因是前年马来西亚老树换新树的举措初见成效,新种植的棕榈树即将进入高产期(一般种后四年,可维持二十年左右);其次,马来西亚今年总体风调雨顺,虽然年初局部遭受了水灾,但后期产量恢复较快,棕榈果的品质也有保证。据马来西亚棕榈油局数据显示,8月马来西亚棕榈油产量166.72万吨,环比下降4.8%,同比增3.8%。预计9月棕榈油产量将增加,因此前工人返乡过节令收获一度暂停,而且9、10月份向来是马来西亚棕榈油产量最高的月份,按照今年的趋势,9、10月棕榈油产量有望超过170万吨的高水平,短期内棕榈油面临较大的供应压力。

(二) 即将进入冬季需求淡季

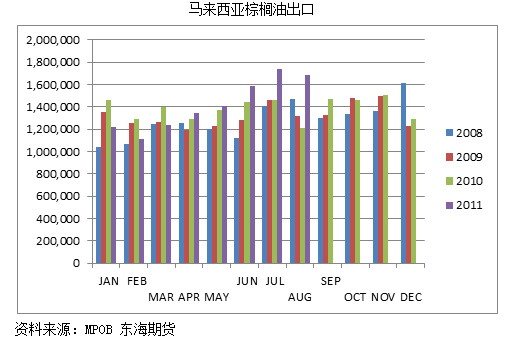

因熔点较低,棕榈油的消费也有显著的季节性,冬季向来为棕榈油消费淡季,随着气温的降低,马来西亚棕榈油出口也会出现季节性下滑。8月马来西亚棕榈油出口168.88万吨,环比下滑2.7%,9月份预计有较大幅度的下滑,因印度和中国备货较往年提前,目前已经结束结束,中国国内港口库存高企,预计后期两国的进口需求将出现明显的下滑。船运调查机构SGS公布的数据显示,马来西亚9月1-25日期间棕榈油出口较上个月同期减少12%至120万吨。而全球经济下滑的担忧也令棕榈油需求前景蒙上了一层阴影。

(三) 库存高企

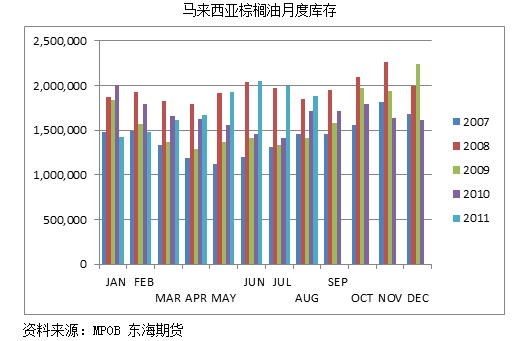

由于今年马来西亚棕榈油产量高企,而需求相对较弱,导致今年马来西亚棕榈油库存居高不下,自5月棕榈油库存创近几年同期最高纪录以来,这个纪录仍在不断延续,6月马来西亚棕榈油库存创下了205万吨的同期历史纪录,8月份有所下滑,但也仍然达到了188.46万吨,同比大幅增加10.2%。根据9月份产量以及出口情况推测,9月马来西亚棕榈油库存仍将处于高位,而10月、11月则向来是年度库存最高的月份,预计届时库存可能再次超过200万吨。

国内方面,去年以来国内港口棕榈油库存就一直高企,这在一定程度上与国内货币政策收紧,民间资金紧张有关,而棕榈油进口普遍采用的信用证方式为进口方提高了较好的融资机会,大量的融资进口导致港口库存积压。今年也不例外,自年初开始库存一直呈现缓慢增长的趋势,目前国内主要港口棕榈油库存约为55万吨,与去年基本持平,处于历史同期的高位。另外,近期国内集中整治地沟油,餐饮业均打出了“使用品牌植物油”的策略以吸引客户,应对食用油安全检查,这将对棕榈油搀兑需求产生一定的负面影响,短期来看国内棕榈油库存大幅下降的可能性不大。

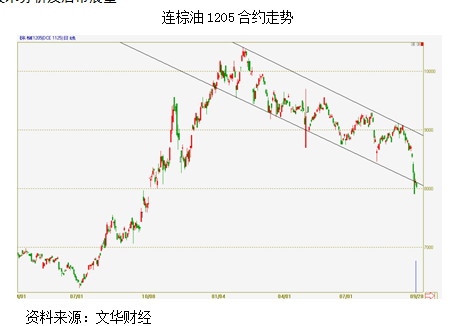

三、 技术分析及后市展望

从大周期上看,棕榈油目前呈现出上升过程当中的旗形间歇调整趋势,目前处于下行通道中。而且9月26日击穿支撑线,近两日未能收复,如果突破成立,棕榈油还有进一步下跌的空间。

综上所述,宏观经济风险加剧,全球棕榈油产量稳步增加,消费需求由于季节性原因出现下滑,国内外库存均处于高位,融资进口需求导致港口库存高企,国内供应压力较大,政策打压及食品搀兑检查将会抑制棕榈油的价格涨势,预计棕榈油仍然维持弱势的格局。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄