发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,宏源,连焦,存在,

连焦弱势难改 存在阶段性交易机会

一、行情回顾

今年大商所成功推出焦炭期货,对于这种“两高一资”、产能严重过剩的品种,国家在淘汰落后产能方面给予了相关政策扶植,扶优汰劣调结构重回常态;期货的推出将增强国内外市场价格制定的话语权,针对产业客户提供了有效的保值平台。具体结合行情来看,自上市以来焦炭期货价格波动较大,8月中旬,焦炭J1109合约临近交割再加之外围环境恶化,期货价格回归现货,主力合约出现近300点的深度调整,回调幅度达13%;下游钢价也出现回调,考虑到成本因素,钢厂采购较为谨慎;从上游来看,三季度煤价保持高位震荡走势,西北地区焦煤价格上涨,再加之冬储煤旺季的到来,均对焦炭价格形成支撑,总体来看,连焦价格存在继续下探的可能,但考虑到成本因素支撑较强,我们预计焦炭后期价格整体波动区间在2020-2200元/吨。

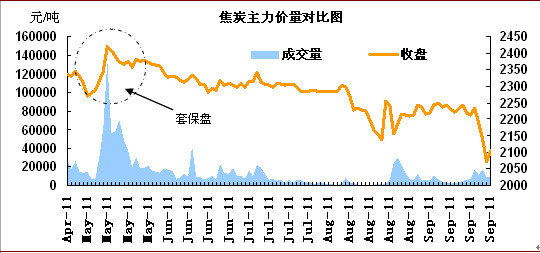

图1:焦炭主力合约价量对比图

焦炭

资料来源:宏源期货研究中心

二、商品遭遇系统性风险 焦炭难以独善其身

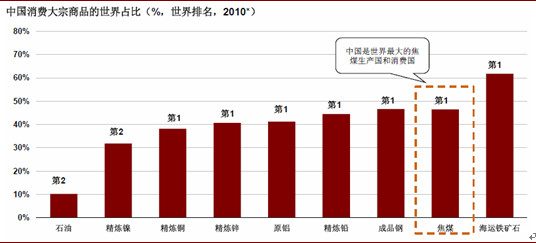

近期标普降调美国、希腊、意大利等国家评级,欧债危机加剧,投资者纷纷买入美元寻求避险,商品出现深度调整,焦炭也难以独善其身。虽然焦炭现货价格整体运行平稳,但焦炭期货作为资源性金融产品,自上市以来出现了较大幅度的波动,这样有利于产业客户进行套期保值的操作,锁定其生产利润。焦炭行业产能过剩,在我国属于“两高一资”产品,目前正在经历着成本上涨、节能减排加速炼焦结构调整的现实。从上游情况来看,我国粗钢生产日益增长,同时为了维持本地的供给,使得中国对焦煤进口的需求不断增加,目前中国是世界最大的焦煤生产国与消费国,在现代化和工业化的进程中,我们不难发现作为下游产品,焦炭行业的金融属性也显著增加,这将给行业定价方式带来重大变革。

图2:中国消费大宗商品的世界占比

大宗商品

资料来源:宏源期货研究中心、IEA

三、焦炭供大于求 价格难有较大突破

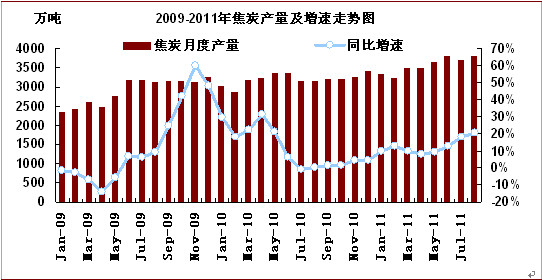

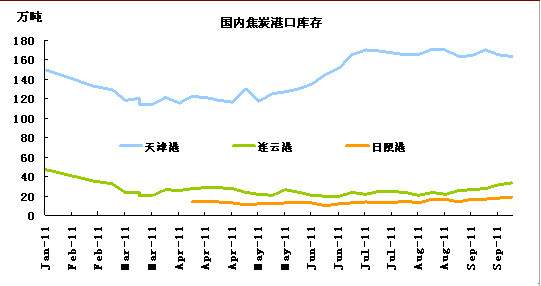

焦炭行业产能过剩,下游钢厂整体盈利水平较低,对焦炭价格形成压制,因此从价格来看,无论是期货还是现货向上均难有较大突破。2011年工业经济运行夏季报告公布了四大行业的“十二五”落后产能的淘汰目标,在此期间焦炭有淘汰4000万吨落后产能的需要,但截止到目前来看,执行力度较差,预计短期内难改产能过剩的局面。从最新产量数据来看,2011年8月份中国焦炭产量为3785.2万吨,较去年同期增长22.6%。数据显示,2011年1-8月焦炭产量累计增长13.7%,至2.85亿吨。如图3所示:2011年8月份焦炭产量继续上行,是今年产量继6月份以来第二新高,如按此增速今年焦炭产量将达到4.25亿吨水平。8月份焦炭产量同比、环比均呈现正增长态势,一方面是山西焦协带头提升焦炭价格;另一方面,下游钢厂产能利用率高企,对焦炭、铁矿等的直接需求扩大的预期增加,但值得注意的是,焦炭产量增速明显快于下游钢铁行业需求,焦炭供过于求的产能状况仍旧没有改变。另外,我们从焦炭港口库存来看,自2011年7月份以来,天津港(600717,股吧)等主要港口保持高位,截至9月23日,天津港焦炭库存在163万吨左右,连云港(601008,股吧)库存在33万吨左右,供给压力依然不减。

图3:焦炭月度产及同比增速走势图

焦炭

资料来源:宏源期货研究中心

图4:国内港口焦炭库存

焦炭

资料来源:宏源期货研究中心

四、焦炭价格受两头挤压 难现单边走势

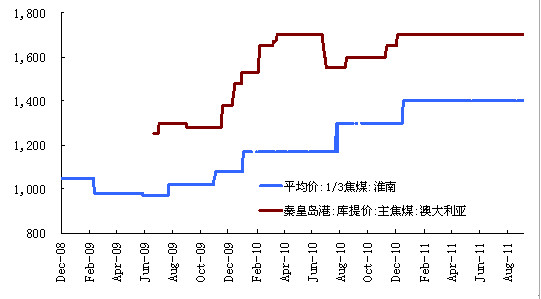

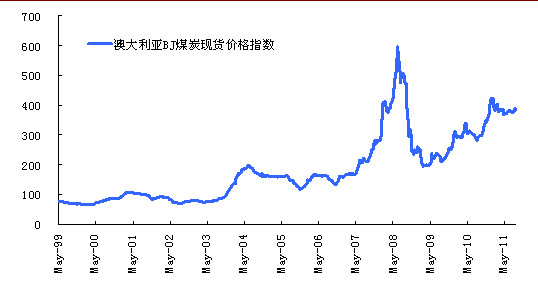

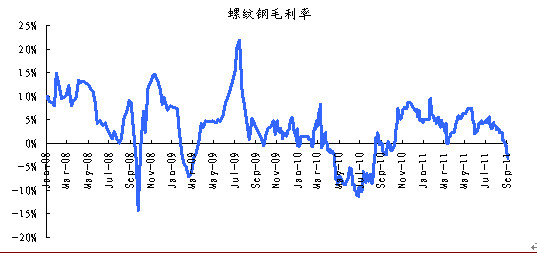

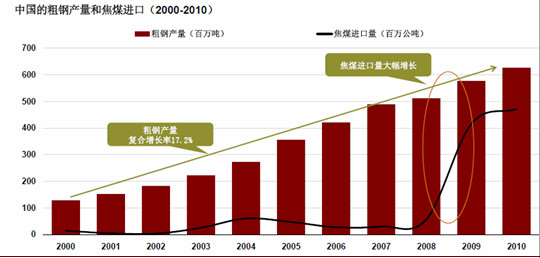

由于煤炭是资源性产品,特别是焦煤,属于稀缺煤种,煤炭企业对于自身产品价格掌控能力较强。当焦炭价格下跌时,煤炭表现会相对坚挺,但是下游需求会减少,焦炭企业通常以适度减产应对。结合钢铁行业来看,2011年1-8月国内粗钢产量4.69亿吨,同比增速10.6%,预计下半年粗钢产量将达到3.5亿吨以上;1-8月份国内生铁产量为4.34亿吨,同比增速为10.1%,预计下半年生铁产量达3.2亿吨以上。受到国内需求拉动,国内生铁产量将保持在7%左右增速,我们预计2011年钢产量将突破8亿吨,生铁产量将突破6.5亿吨,受此带动,焦煤需求量将达到3.2亿吨左右,预计2011年钢铁行业耗煤量在6.3亿吨左右。从数据来看,下游需求稳定增长,从而支撑焦煤价格,从图4、图5我们可以看出,国内外焦煤价格均保持高位坚挺运行态势,使得焦炭成本不断增加;但从钢厂利润来看,在本轮下跌的过程中,钢厂利润急剧下降,部分钢厂甚至已经出现亏损,据我们监测,目前市场二级螺纹钢出厂含税成本约4616.82元/吨左右,吨钢亏损146.82元/吨,毛利率为-3.18%,钢厂微薄的利润是制约焦炭价格上涨的主要因素,因此,总体看来,焦炭价格受到上下游的两头挤压,近期内难现单边走势,区间弱势震荡概率较大。

图5:淮南1/3焦煤、澳大利亚主焦煤价格

焦炭

资料来源:宏源期货研究中心、wind

图6:澳大利亚BJ煤炭现货价格指数

焦炭

资料来源:宏源期货研究中心、wind

图7:螺纹钢毛利率

螺纹钢

资料来源:宏源期货研究中心

图8:中国粗钢产量和焦煤进口

钢

资料来源:宏源期货研究中心、CEIC

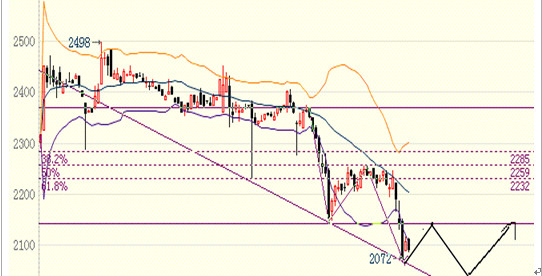

五、技术分析

从技术上看,焦炭主力合约J1201已经有效跌破前期重要支撑位2155元/吨,随后探至2072元/吨的低点,从图形上来看,后期仍存有继续探底的可能,我们预计下沿目标价位在2020元/吨附近,即完成五浪下跌,后期反弹高度第一目标位我们看至2155元/吨,若四季度节能减排能够有效执行,或达到第二目标价位2200元/吨附近。

图9:J1201合约K线图

钢

资料来源:宏源期货研究中心、博弈大师行情软件

六、结论及投资策略

综上所述,近期外围市场动荡加剧,恐慌情绪蔓延,国内大宗商品遭受重挫,连焦主力合约J1201曾一度跌破现货价格,从成本角度来看,焦煤价格坚挺,我们预计焦炭现货价格整体运行以稳为主,期货价格仍存继续下探的可能,但调整空间有限,预计后期主力合约J1201将在2020-2200元/吨区间维持弱势震荡的格局。

操作上,针对投机客户,存在阶段性交易机会,我们建议2155元/吨以上J1201合约空单可继续持有,后期跌至2020元/吨附近可逢低减仓,由于目前基本面整体偏弱,多单介入需谨慎。针对产业客户来讲,由于近期钢材价格出现较大幅度回调,钢厂观望情绪较重,采购不积极,焦化企业库存较前期有所增加,目前市场弱势难改,建议焦化厂可逢反弹选择部分卖出套保策略;钢厂方面,考虑到较高的原料成本导致其利润大幅缩水,后期若期货价格跌至2020附近并较大幅度贴水于现货,钢厂可考虑建立买入套保头寸。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄