发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,大地,豆油,棕榈油,

一、 行情回顾

自年初以来,豆油9600到10600这个宽幅区间横盘震荡,棕榈油则从10300震荡下跌至8800点,在三个品种中表现最为疲弱。自今年春节后,油脂始终处于消费淡季,同时国家长达半年的油脂限价令也对油脂期价构成政策性的压制。其中,分品种而言,马来西亚棕榈油产量大幅增加导致供应压力较难消化,国内连棕油期价也因此而承压,美国大豆产量已经确定,难以对豆油产生实质性利多支撑,豆油难以摆脱弱势格局。

二、 基本面分析

就目前来看,通过基本面的分析,预计后市棕榈油基本面偏强,豆油虽因为美国产区天气变数较大而存在不确定性。

(一)棕榈油方面

我国的棕榈油完全依赖从马来西亚与印尼的进口,马来西亚棕榈油期货走势对大连棕榈油期价具有较强的指导作用,因此,我们将着重分析主产国马来西亚及印尼的棕榈油供需格局。今年棕榈油期价因为马来西亚产量和库存的双双持续走高而表现低迷,但就后市来看,棕榈油的市场供应压力或有改观。这是因为:一是未来一段时间内马来西亚棕榈油的产量增加压力将减轻,一方面,近期马来西亚主产州沙巴州出现降雨和台风等天气,将对棕榈的产量有所影响。二是近期马来西亚国内供应压力也将有所减轻。随着气温的下降,近期马来西亚棕榈油的出口量稍稍下滑。据吉隆坡9月20日消息,船运调查机构SGS周二称,马来西亚9月1-20日棕榈油出口较上月同期下滑17%,至967,859吨。对比马来西亚供需双方的情况来看,近期内马棕油承压有限,而这也将间接对国内连棕油有所支撑。而且,今年我国棕榈油的进口量较去年同期明显下降,这也在一定程度上减少了国内棕榈油的供应压力,从而进一步支撑连棕榈油。马来西亚与印尼的出口大幅增加抵消了产量增加的影响,两大主产国供需结构趋紧,将对全球棕榈油价格形成提振。数据来看,11/12 市场年度马来西亚棕榈油产量呈增长态势,但出口量的大幅上移抵消了产量增加的作用,与此同时,期初库存也进行了下调,最终使得马棕油的结转库存较上一年度降低了7 万吨,可见,11/12 年度棕榈油的供需结构也呈现出略微偏紧的态势。而印尼方面,2006 年印尼产量超越马来西亚成为至世界第一主产国,且其出口量也随着产量的增加而快速增长,印尼本国的消费量相对稳定,但其出口量的快速增加导致其结转库存偏紧,同时近年来其库存消费比一直处在历史相对低位,可见,11/12市场年度印尼的供需格局也趋于偏紧。

(二)豆油方面

中国大豆港口库存仍处于650万吨左右水平,库存压力依然较大。9月中下旬,进口大豆港口分销价从4240持续回落至4080元/吨。大豆港口库存高企限制了进口大豆分销价格上行,从而限制了豆油价格的上行空间。8月中旬至9月中旬,CBOT大豆期货价格上涨了165美分/蒲式耳,而国内港口大豆分销价只提高了150元/吨左右。这充分说明了,库存压力较大的情况下,大豆和豆油价格反弹空间有限。短期内,国内豆油难以摆脱弱势。

美国大豆产量已经确定,难以对豆油产生实质性利多支撑。中国大豆产量虽有所减少,但总量较低,对豆油价格影响有限。中国大豆港口库存处于历史高位,去库存过程中,豆油价格难以走强。我们认为,10月中旬之前,豆油难以摆脱弱势格局。

三、 价差分析

豆油、棕榈油是目前国内主要的食用油,从消费终端来看,二者之间存在着相互替代关系, 两者价差呈现出一定季节性规律。一般而言,8月至次年3月份,豆油与棕榈油价差出现缩小的面, 4月份开始,豆油与棕榈油价差扩大幅度加大,这种局面一直延续到7月份。

棕榈油因为融点问题,气温下降时消费需求会减少,而夏季是棕榈油的消费旺季,同时因为棕榈油价格较豆油都低,所以棕榈油价格会受到需求的较强提振,同时豆油会因为价格过高和棕榈油的取代而需求降低。

根据计算,豆油减棕榈油的合理价差在700~1000左右,中值为850,,超出上述范围将会有套利机会。

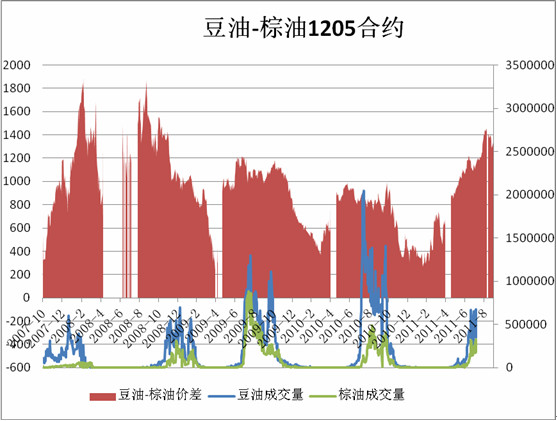

截至9月29日收盘,豆油减棕油的价差为1314点预期利润为464点。

图3.1:豆油减棕油5月合约价差

棕榈油

四、 套利策略

(一)对冲交易方式

做多P1205合约抛空Y1205合约;

(二)方案细则

(1)持仓成本(假设保证金比例为15%,手续费为交易所两倍,贷款利率为年利6.56%)

入场至达到离场条件时约为3个月

套利成本 = 交易费用 + 资金占用成本 + 其他费用

假设资金量为100万,预留30%为风险准备。

则资金占用成本为:100万*6.56%*(3/12)= 1.64万

棕榈油每手手续费 = 12*2 = 24元

豆油每手手续费 = 12*2 = 24元

1手棕油保证金 = 7846*10*15%=11769元

1手豆油保证金 = 9160*10*15%=13740元

(2)入市策略

头寸配比:以多空头寸1:1为标准,对棕油与豆油即为开1手棕油对应开1手豆油,可开28手棕油与28手豆油。

则总的成本为:1.64万 + 28*24*2 = 17744元。

预期收益为:464*10*28=129920元。

预期收益率为:(129920-17744)/1000000=11.22%

入市可分两次,第一次开14手棕油多单与14手豆油空单,第二次开14手棕榈油多单与14手豆油空单。

(分两次入场策略:第一次入场后若价差不扩大则第二批迅速入场,若价差扩大则等待合适机会第二批入场,入场后若价差上下波动,可将第一批入场头寸滚动操作,即短期盈利后见价差有扩大趋势则平仓,待价差趋向缩小时再建立对冲头寸)。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄