发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,北方,大豆,可多,原,

原标题:大豆追随外盘超跌 可多单介入

一、行情回顾:

CBOT大豆从九月一日开始,持续下跌。,以收盘价计算,其中主力合约1111从1457.4下跌到1223.4,跌幅达到了234点,时间为19个交易日。

DCE大豆也跟随美盘下跌,以收盘价计算,其中主力合约1205从4769下跌到4209,跌幅达到了560点,时间为13个交易日。

二、市场成因解析:

1、宏观经济是近期盘面的主导因素,美国就业市场恶化,欧债危机升级,风险难以消散,另一风暴中心意大利在经过了9月份的还债高峰后,未来几个月仍将面临艰巨的任务;投资人担忧全球经济再度陷入衰退的风险加大,大宗商品市场惊现极为惨烈的杀跌行情。基本面偏好的豆类亦不可能幸免,美豆跌破1300下探1200。整体彰显弱势形态。

2、美国农业部9月12日公布9月份农产品供需报告,该报告调高大豆产量至30.85亿蒲,8月份预估为30.56亿蒲,此前市场预期为30.25亿蒲;由于产量调高,而需求未明显提高,致该报告调高2011/12年度大豆年末库存,为1.65亿蒲,而8月报告为1.55亿蒲。整体来看,该份报告偏空豆类市场。美国大豆单产大体确定,且已经收获的大豆单产好于预期,单产上升的收割报告不断出现,市场担心美国农业部在10 月份月度报告中还会小幅上调单产预估。

图1:CBOT 大豆11 月合约日线走势图

大豆

3、今年美豆的出口需求并不乐观,近期亦未有明显好转。据最新的周度出口销售报告显示,截止到9月16日当周,本年度美豆净出口40.44万吨,远远低于去年同期的110.41万吨,本年度大豆累计销售1508万吨,低于去年的1954万吨。截止到9月16日当周,本年度美豆净出口23.53万吨,远远低于去年同期的34.56万吨。据美国油料压榨协会报告最新一期报告显示,8月份美豆压榨量118767千蒲式耳,低于上个月的122952千蒲式耳,仍处于压榨淡季。显示美豆压榨需求方面仍然不振。

小结:由以上分析我们可以知道,因为近期对欧洲债务危机和全球经济减速的担忧让投资者从股市和商品市场大量撤离。美联储的声明表示不会直接大量注入流动性,同时承认经济面临压力而随之引发金融市场系统性下跌。可见外部市场的影响是造成CBOT大豆商品市场的主要力量。当然,美豆本身的利多形式也不如前期市场预测的幅度大,则加大了本轮下跌的幅度和力度。

三、国内方面的大豆市场分析:

1、本月连豆期货市场追随美豆大幅回落,国内大豆现货市场,国产大豆看涨预期依然强烈,农民心里预期不断增加,市场预测国储收购在2.0 元/斤以上,不过由于期货市场恐慌性的抛售,使得期货市场的价格加上交割费用已经大大跌出市场预测的国储收购价。目前对于连豆市场而言,国家政策将会成为连豆价格的坚实底部。在现货市场方面嫩江、北安、黑河、齐齐哈尔、哈尔滨、绥化、佳木斯、集贤、鸡西、鹤岗等地本土加工企业大豆收购价格维持在1.91元-1.93元/斤,较前期价格变化不大。 西部甘南、富裕、嫩江地区大豆出手价格1.88元-1.90元/斤,北部黑河、海伦、北安地区大豆出手价格1.88元 -1.89元/斤。中部宾县、巴彦、绥化地区大豆出手价格1.89元-1.92元/斤。南部穆棱、宁安、阿城地区大豆出手价格1.88元-1.90元 /斤,东部富锦、集贤、密山、桦南地区大豆价格出手1.88元-1.90元/斤,比较前期价格上涨0.02元-0.05元/斤。

今年黑龙江大豆种植面积5150万亩左右,较上年减少1500万亩左右。由于种植面积减少的情况下,大豆总产量降低已成定局,预计减产两到三成。目前,新大豆还没有集中上市,从目前零星收购的情况看部分地区新大豆价格在1.96元-2.00元/斤,这比去年同期高出0.05元至0.08 元/斤,但农民对目前价格并不满意期待大豆价格进一步提高。由于黑龙江大豆播种面积的减少导致国产大豆总量减少,国产大豆的供需缺口将进一步扩大。目前黑龙江大豆收获已经进入高潮,据初步调查截至9月28日,黑龙江已完成大豆收获面积3570万亩,完成应收面积的69%。北部、西部部分地区大豆收获已经基本结束。

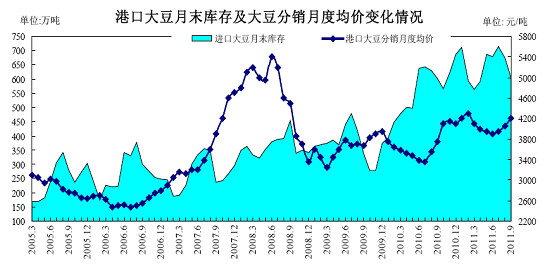

2、受进口大豆到货量下降影响,港口大豆库存趋于减少。8 月底港口进口大豆库存总量约675 万吨,比7 月底库存高点减少约40 万吨。9 月份进口量约420 万吨左右,低于压榨量,大豆库存将进一步下降,预计9 月末库存为600 万吨左右。随着进口大豆库存的下降,港口压力减轻,加上进口大豆到货成本较高等因素影响,港口大豆分销价格上涨。目前青岛港进口大豆分销价格为4200 元/吨,虽比8 月底下降了150 元/吨,但高于7、8 月份4000 元/吨的分销均价。根据船期测算,10 月份进口大豆到货量比9 月份略降,10 月末进口大豆库存预计降至550 万吨左右。不过按照进口厂商装船计划推算,10 月份之后进口大豆到货量将明显回升。

大豆

资料来源:国家粮油信息中心

四、结论

虽然因为近期对欧洲债务危机和全球经济减速的担忧让投资者从股市和商品市场大量撤离,随之引发金融市场系统性的下跌,虽然九月份,美国农业部的报告比市场预测的利空一些,但大豆的基本面整体还是利多一些。国家粮油信息中心于2011年8月12日发布8月份发布国内各类农产品供需报告。对2011年中国部分主要粮油作物播种面积和产量作出预测。其中预计2011年中国大豆播种面积为765万公顷,较上年减少10.17%。预计2011年中国大豆产量为1350万吨,较上年减少10.50%。通过对实地的考察,我们估计国内大豆的减产幅度应该更大一些。而美国大豆就算是以9月的数据作比较也比上一年度减产7%。而国家的收储价更是国产大豆价格的底线。经过近二十个交易日左右的下跌,CBOT大豆和DCE大豆都下跌到一个比较低的价格。尤其是DCE大豆算是交割费用已经跌破了去年国家的收储价。市场可以因为各种原因,短时间内偏离基本面,但决定价格的终究是基本面。鉴于大豆的基本面,我们预测CBOT大豆和DCE大豆,将恢复涨势,时间将持续到今年年底。随后大豆的行情方向,力度将由南美的种植,天气等决定。

操作计划: 依据以上分析,结合大连商品交易所大豆主力合约1205近阶段走势;运用技术分析确立4280~4180多单分批介入,4250一线最多1/3仓;4200半仓介入;目标区域4850;止损4100。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄