发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新湖,宏观,利空,

宏观利空焦炭中期承压 供需向好限制下行空间

新湖期货研究所 化工团队

9月份,焦炭期货受到多重宏观利空因素的冲击,J1201合约整体表现出下跌趋势,目前9月26日创出了上市以来的新低2072。截止到9月27日,焦炭收于2038,下跌204元/吨,跌幅达到-9.1%,已连续四个月下跌。不过,我们认为,短期宏观利空环境难以平复,焦炭受宏观环境的影响占主导,或将继续呈现弱势格局,中长期来说,进入四季度,焦炭基本面逐步向好,供需向好将限制焦炭下行的空间。主要是基于以下几个原因:

一、 欧债危机担忧加剧 全球经济前景不佳

欧债危机“病毒”向银行业扩散成为市场担忧焦点。标普公司 9月19日 称,将意大利长、短期主权信用评级分别由A+和A-1+下调至A和A-1,前景均为负面。此举加剧了市场对主权债务问题引发欧洲银行业危机的担忧,加大了欧洲银行业融资难度。

在大西洋(600558,股吧)彼岸,包括美国银行、花旗集团和富国银行在内的三家大型银行同样遭遇评级机构的“突袭”。9月21日 ,穆迪宣布下调上述三家银行的多项评级,并将三家银行的债券评级前景展望定为“负面”。随后,美联储委员会21日宣布,将采取延长其持有的4000亿美元国债期限等措施来刺激经济复苏。美联储宣布的扭曲操作引发了全球范围内的失望情绪,联储有关经济前景的警告更让投资者忧心忡忡,引发全球范围内金融市场的新一轮暴跌。

在世界经济复苏乏力的背景下,中国经济的增长也面临着诸多压力。9月汇丰中国制造业PMI初值降至49.4,接近7月份的历史低点49.3,为2009年3月以来第二新低。9月份,中国制造业的新增业务仍呈现萎缩状态,新出口订单呈现萎缩加速;同时,制造业的投入价格和出厂价格呈现上涨态势。

保障房方面,随着保障性住房建设再一次迎来“解渴之水”,部分资金链紧绷的地方融资平台或可由此拓宽融资的闸口。9月22日,北京市住建委发出《关于加快本市保障性住房项目开工建设的通知》,其中指出配建、新建的保障房项目必须保证开工和竣工,否则不给商品房项目备案或发放预售证等。通胀方面,国际货币基金组织(基金组织)国际货币与金融委员会(IMFC)第二十四届部长级会议上,周小川表示中国将把握好宏观经济政策的方向、力度和节奏,处理好保持经济平稳较快发展、调整经济结构、管理通胀预期三者的关系,保持物价总水平基本稳定,防止经济出现大的波动。

在欧债危机担忧加剧、全球经济前景不佳、美元被迫走强的背景下,全球大宗商品市场将面临一定压力。

二、未来煤炭供应趋紧,煤价稳中趋涨

第一,冬储临近 下游企业提前采购。据以往的经验,冬储效应将在10月份显现,届时煤炭资源紧张,运输紧张,价格呈攀升态势。下游用煤企业可能会将采购时间进一步提前。为了防止集中采购引起煤价过度上涨,部分下游用煤企业纷纷避开高峰,将冬储煤采购时间提前至9月份。

9月份以来,煤炭价格整体稳中有涨。山西地区的煤炭价格均有不同程度的上涨。无烟煤市场整体运行平稳,阳泉地区供应偏紧,无烟煤价格高位运行;晋城地区块煤有小幅上调30元/吨。山东地区炼焦煤市场涨价如火如荼。由于兖州地区炼焦煤供应稍有减少,很多下游固定客户短时间内难以更换焦煤供应商,这使得兖州地区炼焦煤供应紧俏,促使兖矿集团上调气煤价格,山东其他大矿随之也跟进涨价步伐。山东地区大矿炼焦煤整体上调50元/吨,钢厂目前并没有上调接收价的意愿,目前观望气氛较为浓厚

第二,大秦铁路(601006,股吧)线检修,港口煤炭库存处于低位。为期一周的大秦线检修在一定程度上给煤炭市场带来一定影响。检修前(9月19日)秦皇岛煤炭库存710万吨,检修后(9月27日)港口煤炭将为524万吨,降幅186万吨,幅度-24.8%。

受大秦线检修以及中煤山西矿难影响,港口煤炭调入量减少,库存量快速下降。检修期间,山西北部动力煤市场总体出现上涨,大同、朔州地区动力煤坑口价格普涨5-10元,车板价格暂稳。

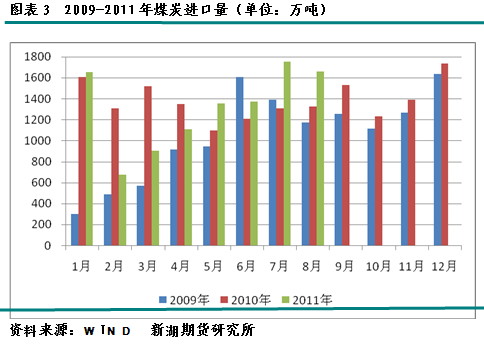

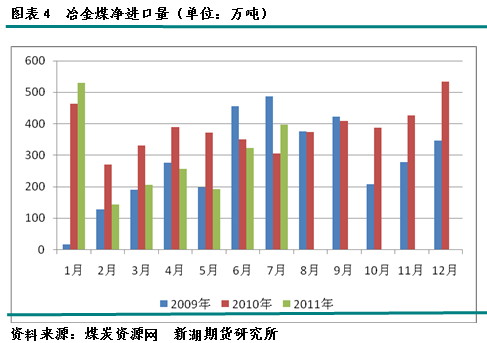

第三,煤炭进口增加,表明需求旺盛。8月份国内煤炭进口量1659万吨,比2010年8月(1326万吨)增加333万吨,幅度25.1%。冶金煤方面,7月份国内冶金煤净进口量396.73万吨,环比增加了74.06万吨。从图表3,我们也可以注意到,国内煤炭进口量连续5个月超过1000万吨,而且煤炭进口量整体呈现递增的趋势。表明国内煤炭需求旺盛。

三、原料价格维持高位 成本支撑较强

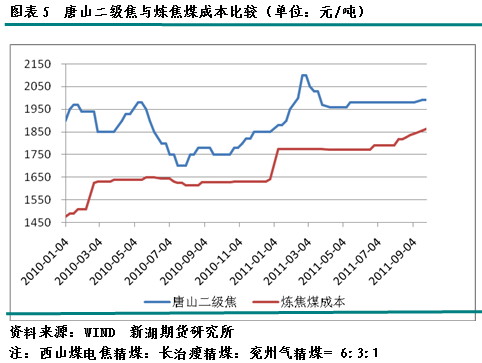

在焦炭的成本中,炼焦煤的成本占到了90%以上。以焦煤、瘦煤、气煤按6:3:1的比例配合来折算炼焦煤的成本,我们大致可以绘制出如下图的曲线图。图表中可以发现,2010年5月之前,唐山二级焦炭价格与炼焦煤的成本的价差维持在200元之上,2010年5月之后,焦炭与炼焦煤成本的价差开始收敛,截止到2011年9月26日,唐山二级焦与炼焦煤成本的价差为127。可见目前炼焦煤的成本几乎与焦炭成本接近。从趋势线,我们也可以注意到,自2010年以来,炼焦煤的成本呈现递增的趋势,而自2011年3月焦炭开始表现疲弱的趋势。居高不下的炼焦煤成本,较好的支撑了焦炭的现货价格,对后期焦炭期货的走势也有较大的影响。所以,我们预期未来煤炭价格(尤其是炼焦煤价格)的坚挺,对焦炭价格起了较强的支撑作用。

四、焦炭供给基本平稳,现货价格坚挺

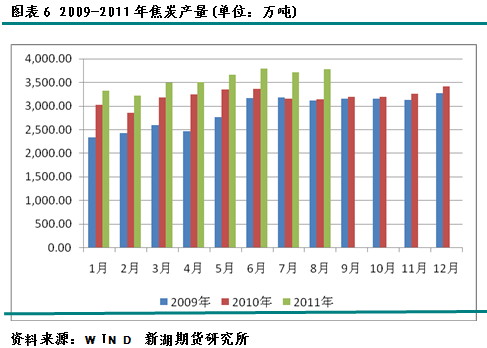

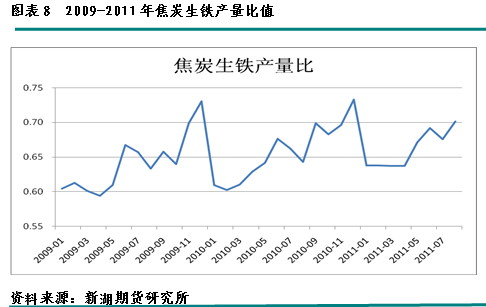

2011年8月焦炭产量3785万吨,环比增加65万吨。8月份,焦炭生铁产量比为0.7,较上月(0.68)有小幅上升。但焦炭产量开始趋稳,也说明了焦炭产能扩张的趋势开始得到遏制,未来焦炭产量会进一步的递减。

9月份,焦炭现货价格基本平稳。27日,天津港(600717,股吧)一级冶金焦(A12.5%,S0.75%)平仓价2270元/吨,连云港(601008,股吧)二级冶金焦(A<13.5%,V<1.9%,S<0.8%)平仓价为2130元/吨,基本与月初持平。现货价格的坚挺,对于本月跌跌不休的焦炭期货起到了较好的支撑作用。

五、下游需求保持稳定

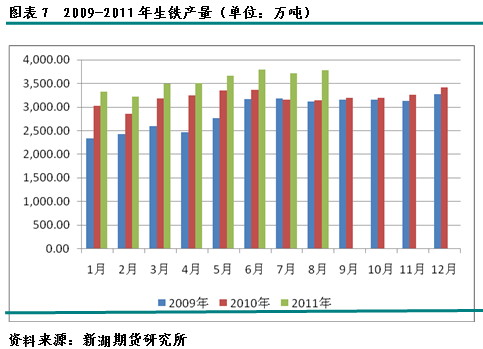

2011年8月生铁产量5394万吨;1-8月生铁累计产量43382万吨,较去年同期(40363万吨)增长3019万吨,幅度7.48%。从图表7中,我们注意到,2011年的生铁月产量整体较去年有明显的增加,尤其是6-8月,生铁产量环比增加幅度都超过了10%。表明2011年,下游对焦炭的需求较大。在未来金九银十,以及保障房需求拉动的情况下,我们预计未来下游钢铁市场的生铁产量环比仍旧呈现上升的趋势。

截止到9月26日,天津港焦炭库存162.49万吨,较月初(169.41万吨)下降了6.94万吨,幅度-4.1%。9月天津港焦炭库存整体处于慢速去库存的趋势,从8月初以来,港口的焦炭库存开始逐渐下降。未来随着冬储临近,我们预期焦炭库存继续保持下降趋势。

六、季节性分析显示四季度焦价有望走高

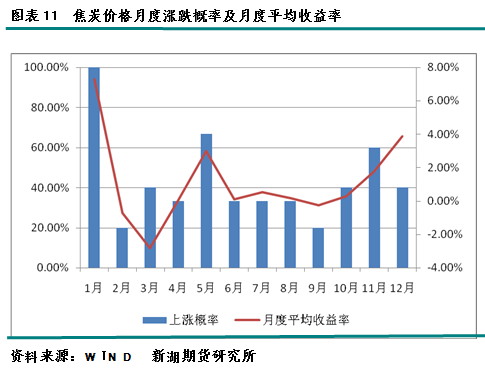

为了研究焦炭是否存在季节性规律的变化,因此我们对此做季节性分析,如下表所示,根据表中数据,将上涨概率与月度平均收益绘制成图,以得到更加直观的观察。

表2 焦炭现货价格季节性统计分析表(2005年4月-2010年8月,剔除08年数据)

月份 上涨 下跌 平 上涨概率 月度收益率

1月 5 0 0 100.00% 7.30%

2月 1 2 2 20.00% -0.73%

3月 2 2 1 40.00% -2.82%

4月 2 2 2 33.33% 0.03%

5月 4 1 1 66.67% 2.98%

6月 2 2 2 33.33% 0.11%

7月 2 2 2 33.33% 0.53%

8月 2 1 3 33.33% 0.16%

9月 1 2 2 20.00% -0.26%

10月 2 1 2 40.00% 0.29%

11月 3 1 1 60.00% 1.77%

12月 2 1 2 40.00% 3.87%

从上表和图中可以看出,1年中上涨概率超过50%的有3个月,分别为1月、5月和11月,其中上涨概率最高的为1月,达到了100%,且平均涨幅也最大,为7.3%。1年中下跌的月份有3个,分别为2月、3月和9月。其中3月份的下跌幅度幅度较大,为-2.82%。

另外,从上图中的月度收益率均值来看,焦炭价格一年中有2个阶段性的上涨,第一个为3月-5月,第二个持续时间较长,为9月-下年的1月。从这也证实了焦炭存在的季节性波动的规律。焦炭的季节性波动,主要是由于煤炭消费和钢材消费影响具有季节性。每年的4、5月份,是钢材消费的旺季,下游需求的增大,对焦炭的需求也会增多。同时,4、5月份也是煤炭消费的旺季,煤炭需求的增多,煤炭价格上涨,提高了焦炭的成本,从而间接影响焦炭上涨。下半年的是金九银十季节,下游房地产的开工建设对下游钢材需求较大,间接影响焦炭需求,从而刺激焦炭上涨。同时,下半年也是煤炭需求的旺季,更是煤企、焦化企业冬储的季节,所以供给偏少的情况下,焦炭也会上涨。

在8、9月份的大跌之后,10月份开始进入冬储,所以未来焦炭整体会处于缓慢上涨的趋势中。

七、期现价差低于理论合理区间

下图描述了文华焦炭指数与唐山二级焦炭的价差图表,我们从图表也可以注意到,合理情况下,焦炭期货与现货(唐山二级焦)的价差在300-400之间波动。截止到9月27日,焦炭期货J1201收盘价(2106元/吨)与唐山二级焦(1990元/吨)的价差为116元/吨;而文华焦炭指数(2112)与唐山二级焦的价差为122元/吨。表明整体来说,目前价差明显偏低。

表3 J1201卖出交割成本计算(以9月29日的价格计算)

成本明细 费用(元/吨)

卖出

交割

成本

费用 交易手续费 0.3

资金成本 5.8

增值税 14.5

检验费 1.8

仓储费 30

交割手续费 1

入库费 13

期货贴水 80

运输费用 80

合计 226.4

我们再分析目前的卖出交割的费用,目前(9月27日)总费用在226.4元/吨,高于期现价差(9月27日J1201与唐山二级焦的价差为116;而文华焦炭指数与唐山二级焦的价差为122)。因此对于持有焦炭现货的企业来说,通过在期货市场做卖出交割的方式是不划算。在未来现货看好的情况下,未来期货有望进一步走强,而且会强于现货走势。

八、行情展望与操作建议

综上所述,在目前国内外宏观环境悲观的背景下,中短期焦炭主要受到宏观因素影响较大,所以短期内焦炭难有上涨的动能,而且有进一步探底的可能。但从焦炭基本面整体偏好,其下行幅度将受到限制,预计目标位在2000-1900一线支撑较强。由于宏观因素与焦炭的供需二者之间的矛盾使得并不作空最好的品种,介于前期LLDPE上持有的空单,我们对焦炭保持观望的策略。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄