发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华联,大豆,后市,或,

原标题:系统性风险得以释放 大豆后市或呈现宽幅振荡

近段时间欧债危机不断恶化以及美联储未推出第三轮宽松货币政策,投资者对全球经济陷入衰退的担忧情绪加剧,导致全球股市和期货市场均出现大幅下跌。受此拖累,大豆期价也大幅下挫,一举跌破自去年12月以来一直保持的4400-4800的振荡大箱体。暴跌过后系统性风险得以释放,从技术点位测算大豆也下跌基本到位,在宏观环境不确定因素较多的前提下和大豆自身基本面偏利多的支撑下,大豆后市有可能呈现宽幅振荡格局。

1、美联储推出的刺激经济措施弱于预期,市场恐慌反应而形成暴跌

美联储执行委员会联邦公开市场委员会(FOMC)最近的利率决策例会在会后的声明中指出,美联储将在2012年6月之前出售总额4000亿美元的短期债券,并置换为到期时间在6年到30年之间的更长期债券。所谓的扭转操作即美联储卖出较短期限国债,买入较长期限的国债,从而延长所持国债资产的整体期限,这样的操作将压低长期国债收益率。但没有提及QE3(第三轮量化宽松政策) ,扭转操作的目的是压低较长期利率,从而刺激抵押贷款持有人进行再融资,降低借贷成本,刺激经济增长。但投资者十分怀疑美联储此次用"扭转操作"取代第三轮量化宽松政策来刺激经济的效果,对全球经济前景进一步恶化的担忧上升,于是股票和大宗商品市场出现恐慌性抛售现象。

2、扩大欧洲金融稳定基金计划有进展,市场对欧债危机担忧有所缓解

德国议会当地时间29日下午(北京时间昨日18时)顺利通过扩大欧洲金融稳定基金(EFSF)的计划。至此,17个欧元区成员国中已有10个同意扩大EFSF。欧洲各国领导人在3月和7月同意了一些救援方案,包括将为出现危机国家贷款的EFSF借贷上限从2500亿欧元提至4400亿欧元等。但这些方案都需要欧元区成员国的批准。在德国投票的前一天,节俭的北欧国家芬兰刚投票通过了EFSF的扩容方案。芬兰议会一直被视为一个比较难以攻克的障碍。而德国则是出资最多的国家。市场人士认为,芬兰、德国议会相继投票同意扩大EFSF显然能够在一定程度上缓解各方对于欧债危机的担心。但值得关注的是,目前市场也有消息称,由于希腊未能填补预算缺口,以德国为首的部分欧洲政府将会推动重新对希腊的国际救助计划进行评估。但意大利、西班牙等国逐渐显露的债务问题也加大了当前欧债问题的解决难度,相关解决方案的最终通过并真正付之行动也是困难重重。总的来说欧债危机所引发的一系列问题存在很多不确定性因素,后期或将继续导致市场剧烈波动。

3、美豆供需面仍无实质性改善,库存消费比仍处低位。

美国是世界大豆产量第一大国,约占世界大豆总产量35%,其产量的约45%用于出口。中国是世界大豆消费量第一大国,占世界大豆消费量18%,且对外依存度高达80%,近两年大豆进口总量均超过5000万吨,且近一半进口大豆来自美国,因此中国国内大豆价格受到美国大豆价格的影响最大最直接。

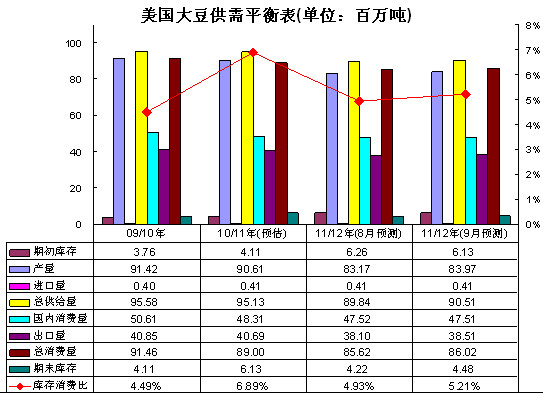

美国农业部最新公布的供需报告预计,2011/12年度美国大豆产量为8397万吨,,较上月报告预估上调80万吨。预计2011/12年度美国大豆结转库存降低至448万吨,较上月报告上调46万吨。从数据上分析,9月供需报告与8月相比并无太大改变,只是不及利多预期,但美豆供需面仍无实质性改善。

大豆

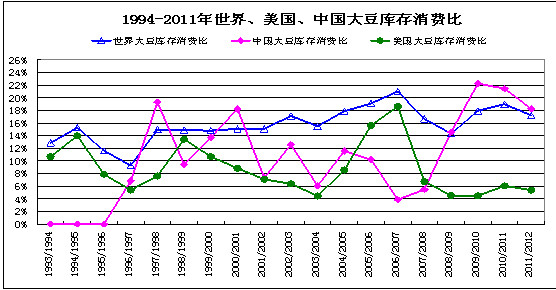

如下图根据美国农业部的数据显示,世界大豆库存消费比近五年以来总体保持在国际公认的17%-18%的安全线上下波动;中国大豆库存消费比则由于政府最近连续三年实施政策性收储而不断攀升至18.2%的比较宽松的水平;美国大豆库存消费比从2006/07年度的18.6%明显下滑至2008/09年度和2009/10年度的4.5%,为近45年以来的最紧俏的水平。根据美国农业部最新的9月供需报告,2010/11年度美国大豆库存消费比为6.89%,2011/12年度为偏低的5.21%。后市在美国大豆供需面偏紧的情况下,国内大豆价格很大程度还是要被动跟随大量进口的美国大豆而维持坚挺。

大豆

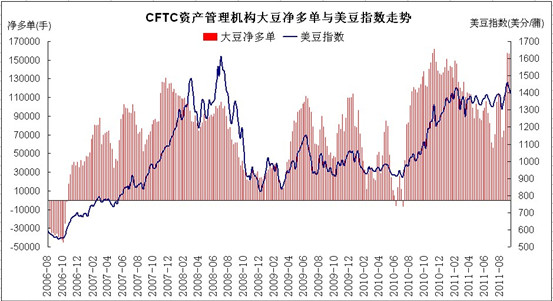

4、美国基金持续看好大豆市场,CFTC净多单布局拉涨

大豆

如上图所示,自从2010年8月份开始,资产管理机构在CBOT大豆市场持有的净多单的数量长期处于9万手以上,净多单的数量以及净多单占总持仓比例都创新高,从这个角度堪,基金做多的热情堪比2008年大牛市,美豆指数也一直在1300美分上方保持坚挺。自今年2月初以来由于受到供应充足的季节性压力,美豆期价从高位震荡回落,净多单持仓也有所回落,但都基本维持在9万手这一水平。而在6月到7月初这段时间,CBOT大豆市场总持仓量持续下滑,净多单的数量也从10万多手急剧下降至5万多手,但美豆指数依然在1300美分上方高位震荡。而到了8月份,由于欧洲债务危机的继续恶化,对金融和商品市场形成严重打击,股市和大宗商品价格持续下滑,大豆难以独善其身,净多持仓有所回调,价格随之回落。但从9月份后基金净多持仓又回到10万以上的高位,基金有可能在大豆回调时逢低吸纳,说明基金仍对大豆市场持较乐观的态度。

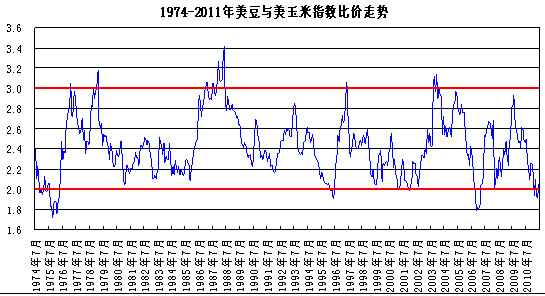

5、美豆/美玉米指数比价处于低位,买大豆抛玉米套利利多大豆价格

大豆

我们也可以通过大豆和玉米的价格比值进行对比分析。如上图,从1974年至今CBOT美豆指数与美玉米指数比值存在一定的波动规律,最小值为1.72,最大值为3.42,主要运行区域在2-3之间。这也就是说,尽管这两种农作物的用途以及下游产业链有很大的差异,但每当其中一种作物相比另一种作物的价格过高或过低时,市场将通过期货的价格发现功能进行修正,从而使两者价格比值回归到正常的波动区间。自2010年7月以来,由于市场预期美国玉米结转库存更加紧张,其价格涨幅领先于大豆,今年4、5月份至今CBOT美豆指数与美玉米指数比值已经下滑至2的历史低水平。根据两者比值的历史规律我们可以预测,从2011/12年度开始,美国CBOT期货市场上很可能出现更多的买大豆抛玉米的套利交易,因此大豆期价后市保持坚挺的可能性更大。

6、今年国家有望提高大豆收储价格,贸易商有逢低采购和囤货的意愿

根据大商所组织的2011年黑龙江秋季大豆产区考察活动的信息,大豆产区多个地方都有传言国储今年的收购价在2.04元。一般国家收购价会在10月底或11月公布。去年的国储收购价为1.93元,在这个基础上多0.1元是正常的。

产量下降、种植成本提高以及效益偏低等因素使得农户对今年大豆意愿销售价格提高。被采访的农民表示,去年的开秤价是1.8元,后期涨到了1.93元。现在新豆刚开始收割,只有部分急需资金周转的农民卖新豆,大部分农民表示想等到年底或者明年年初再卖。他们的心理价位在2.3-2.4元左右。

考察的过程中黑龙江西部地区的大豆收购价大概在2.05元左右,贸易商认为2元的收购价是比较合理的,如果能够跌到1.95元将"敞开了收",而且海伦地区最大的贸易商也表示有囤货的愿望。从政策和现货层面上看,大豆在4000-4200区域将有强大的支撑力度。

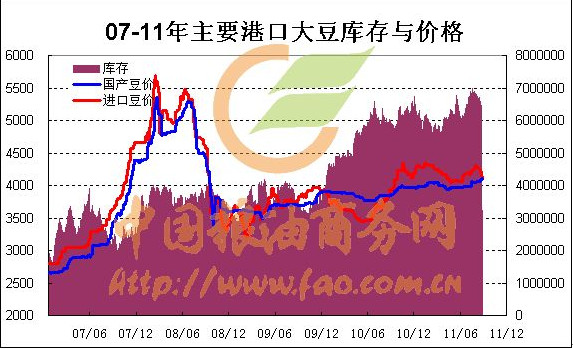

7、国内主要港口进口大豆库存量仍处于较高水平

截止到9约29日,主要港口的库存量约在641万吨,去年同期库存为600万吨,而5年平均库存430万吨。目前统计9月大豆进口累计到港量为417万吨,9月预计到港量为430万吨。较高的港口大豆库存也是抑制大豆价格高度的一个重要因素。

大豆

8、从历史统计的角度看,大豆在第四季度价格一般较为坚挺。

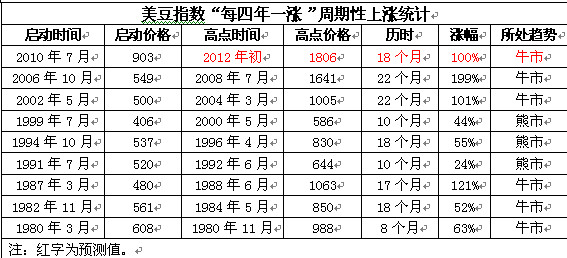

(1)连豆跟随美豆"每四年一涨"

根据对CBOT美豆指数以及大连豆一指数的历史数据统计,我们发现两者均呈现"每四年一涨"的规律,即无论市场处于牛市或者熊市当中,大豆期价大概每隔四年都将出现一个阶段性的高点,而到达这一高点之前价格必将经历短则8个月,长则2年之久的"快牛"或"慢牛"行情,期价在到达近四年高点后将逐渐回落,等待下一个四年周期。

美豆指数"每四年一涨"周期性上涨统计

大豆

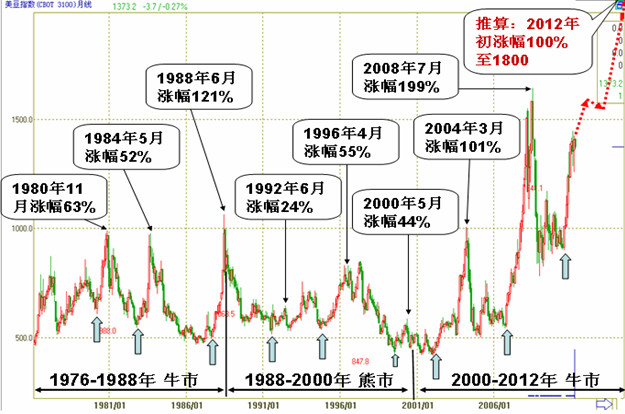

美豆指数月线走势图(1976年至今)

大豆

连豆指数"每四年一涨"周期性上涨统计

大豆

连豆指数月线走势图(1994年上市至今)

大豆

根据历史规律粗略推算,约到2012年初,CBOT美豆指数将上涨至1800美分/蒲的水平,大连豆一指数将上涨至7500元/吨的水平。

当然这一价格高度仅仅是单从历史数据角度进行统计和测算的,实际中需要宏观环境和资金等众多因素配合。从目前的外围环境看,能到达这一高度的可能性大为减弱。

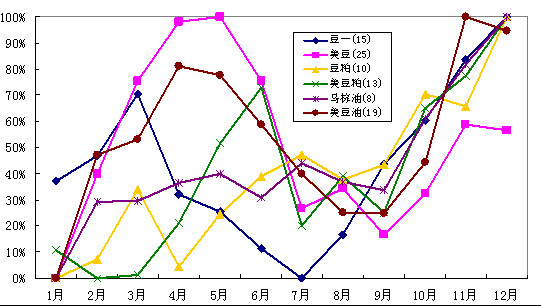

(2)油脂油料市场历年第四季度容易形成涨势

如下图所示油脂油料各期货品种的季节性指数是根据历年期价进行季节性相对关联法统计得出的。从图中可以发现,油脂油料在第四季度容易形成一波涨势。

油脂油料各品种季节性指数

大豆

通过对2001-2010年大豆指数10年的月度季节性走势数据统计来看,最近10年间10月至11月大豆上涨的次数达到到了70%、80%。另外,从涨跌幅统计来看,9月至11月的平均涨幅达到较高水平,这进一步增加了后市大豆企稳的可能性。

综上所述,整体来看,全球经济形态不太乐观,欧元区伤痕累累,美中等国也难独善其身。经历暴跌后系统性风险得以释放,从技术点位测算大豆也下跌基本到位。整体看国内外大豆供需面仍无实质性改善,后期国内大豆收储政策将提供强大的价格支撑,历史规律也显示第四季度大豆价格较为坚挺。因此,在宏观环境不确定因素较多的前提下和大豆自身基本面偏利多的支撑下,大豆后市有可能在4000-4400区间进行宽幅振荡。后续宏观环境若有所改善,大豆期价亦有望重回前期振荡大箱体。

豆一指数周K线图

大豆

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄