发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,天琪,GARCH,模型,

基于GARCH模型对农产品期货价格的预测研究

引言

随着国内外期货市场的发展 ,特别是我国期货市场在经历快速发展到整顿规范后,现在已经进人了一个稳步发展的阶段,投资者对期货价格的走势、分析和预测的关注越来越多。本文利用GARCH模型以及VaR风险测量方法对大连商品交易所上市的部分品种进行价格预测研究,实证分析中选取了较有代表性的大豆和玉米期货,该方法同样可以推广到其他上市品种。

一、GARCH模型理论以及VaR风险测量方法

诺贝尔经济学奖获得者恩格尔于 1982年提出了自回归条件异方差(AutoregressiveConditionalHeteroseedasticityModel,ARCH)模型,但是要很好的描述异方差现象,必须用到高阶的ARCH模型,而当q很大时,参数估计的效率就会降低,为了弥补这一缺点,Bollerslev于1986年在 ARCH模型中增加了q个 自回归项,推广成 GARCH(p,q)模型。形式最简单的GARCH(1,1)模型是实际中最常用的模型,只有一个滞后的非预期回报平方项和一个自回归项。

预测

由于GARCH (p,q)模型是ARCH模型的扩展,因此GARCH(p,q)同样具有ARCH(q)模型的特点,但GARCH模型的条件方差不仅是滞后残差平方的线性函数,而且是滞后条件方差的线性函数。 GARCH模型适合在计算量不大时,方便地描述了高阶的ARCH过程,因而具有更大的适用性,但GARCH(p,q)模型存在不能解释收益和收益变化波动之间出现的负相关现象以及为了保证非负,GARCH模型时可能出现震荡现象等不足。

VaR(Value at Risk)按字面解释就是“在险价值”,其含义指:在市场正常波动下,某一金融资产或证券组合的最大可能损失。更为确切的是指,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失。一个金融产品的VaR值取决于三个重要的参数:持有期、置信水平和观察期间。

VaR公式可以表示为: P(ΔPΔt≤VaR)=a

字母含义如下:

P——资产价值损失小于可能损失上限的概率。

ΔP——某一金融资产在一定持有期Δt的价值损失额。

VaR——给定置信水平a下的在险价值,即可能的损失上限。

a——给定的置信水平

由于GARCH模型对于预测价格波动率的效果是非常显著的,所以,通过运用GARCH模型对不同时间序列(主要是原始收益率时间序列分解的上涨序列和下跌序列)的分析,我们即可以得到原始价格序列在未来上涨或下跌概率的大小,进而为判断未来涨跌提供依据;而VaR模型里关于置信区间概念的引入以及从单周期向多周期风险测量的方法对于我们完善GARCH模型的具体运用是非常有帮助的,在下面将会在两个地方运用到VaR的方法。

二、期货价格实证分析与研究

(一)数据的选择

本文所选数据来自文华财经,用大豆、玉米合约指数数据做实证研究分析,数据是以文本格式来存储的,由于收盘价对于行情分析的指导意义最大,所以只选取收盘价(舍弃了开盘,最高,最低等价格数据)进行分析和预测,这样对投资者预测期货价格有一定的参考价值,也有利于后期的具体操作。

(二)数据的预处理

通过分析大豆期货收盘价格原始数据发现,原始数据序列具有明显的趋势性,平稳性检验的结果说明,大豆期货收盘价格序列是非平稳序列,通过对该序列取对数,经过平稳化得到的收益性序列围绕其均值上下波动,振幅变化不剧烈了。这样就满足了Garch模型对数据的要求。

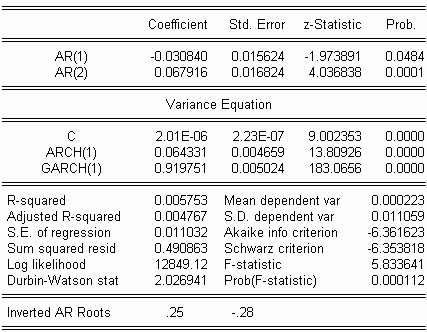

图1是大连大豆期货价格的GARCH(1,1)的估计结果。

图1

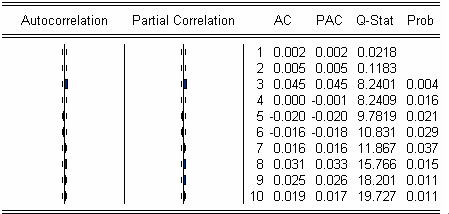

图2是GARCH(1,1)模型对应的残差平方序列的滞后10期的Ljung Box-Q统计量。

图2

通过以上分析,我们认为大连大豆收盘价收益率时间序列可以进行Garch(1,1)模型处理,而通过对玉米品种收盘价收益率时间序列的分析后,也得到同样结论。

(三)利用模型进行预测

我们首先将大连大豆期货价格的收益率曲线a0分拆成上涨序列a1和下跌序列a2,然后用Eview软件分别进行Garch(1,1)估计得到序列b1和序列b2,对二者通过开方,再乘以95%置信区间系数,得到序列c1和序列c2,它的含义是分别指次日期货价格在95%的概率情况下涨幅不会超过c1数值,而跌幅不会超过c2(这是第一处运用了VaR方法),最后通过对比不同交易日的c1,c2的值来判断次日上涨或下跌的概率,我们认为如果当日c1大于c2,第二天上涨的概率大,如果当日c1小于c2,第二天下跌的概率大。

根据上面的方法,我们进行如下实证分析。

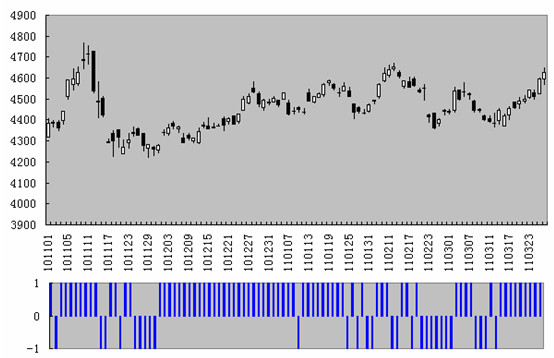

图3是大连大豆期货价格(2010年11月1日至2011年3月28日之间100个交易日)的k线图以及c1与 c2的大小对比图。该阶段的符合率为68%。

图3

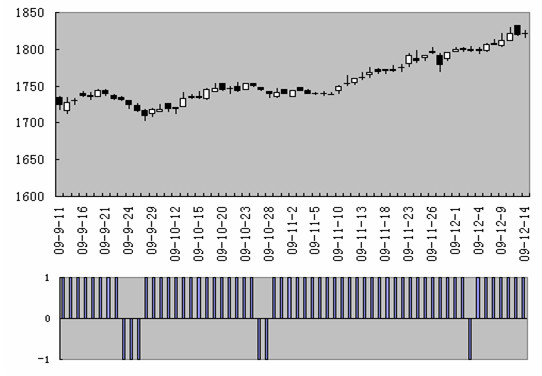

图4是大连玉米期货价格(2010年9月11日至2010年12月15日之间62个交易日)的k线图以及c1与 c2的大小对比图。该阶段的符合率为65%。

图4

上面两个实证分析,我们可以看出大连大豆期货价格所选区间是一个典型的振荡走势,而大连玉米期货价格所选区间是一个典型的趋势形态,两个不同形态的预测符合率都超过了60%以上,显示该方法具备较良好的适应性。

上面我们所做的都是对次日走势的预测,当然我们也可能对未来n日的走势进行预测,通过对序列c1和序列c2乘以n的开方数值,我们可以得到未来n日期货价格在95%的概率情况下涨幅不会超过c1数值,而跌幅不会超过c2(这是第二处运用了VaR方法),但是随着n数值的增加,预测的符合率也随之下降。具体应用时应该注意到这一点。

下面我们将举例说明该方法的具体使用情况。

例1:2010年12月27日大连大豆期货价格指数的收盘价格在4512元/吨,通过上述方法测得的次日上涨概率和下跌概率分别为59%和41%,说明第二天上涨的可能性大,这样采取当日的收盘时买入,第二天收盘时卖出的策略,而实际上第二天的收盘价在4531元/吨,该方法盈利19元/吨。

例2:2010年10月18日大连玉米期货价格指数的收盘价格在2153元/吨,通过上述方法测得的5日上涨概率和下跌概率分别为57%和43%,说明第5天收盘价格上涨的可能性大,这样采取当日的收盘时买入,第5天收盘时卖出的策略,而实际上第5天的收盘价在2242元/吨,该方法5天盈利89元/吨。

三、结束语

本文利用 GARCH模型在时间序列短期预测上的优势来对期货价格进行预测。在此基础上 ,提出了将期货价格收益率序列分拆为上涨序列和下跌序列,然后分别对二者的未来走势进行预测,通过概率比较来判断期货价格的上涨或下跌。由实证的结果可以看出,该方法对预测的上具有一定的优势,特别是VaR风险测量方法的引入,在一定程度上克服了现行GARCH模型方法中存在的只能单纯预测未来的波动性,而不能对方向进行预测的缺点。另外,该方法也可以应用到豆粕、豆油、棕榈油等其他品种。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄