发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国海,良时,焦炭,

需求不振 焦炭维持弱势震荡

一、前期行情回顾

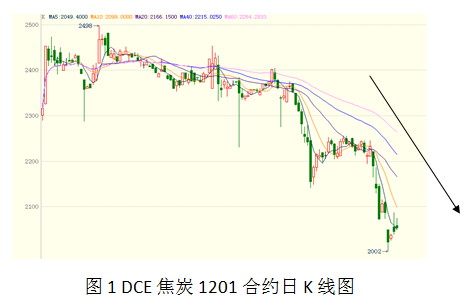

自8月以来,主要因欧债危机持续发酵引发系统性风险,焦炭主力合约1201价格总体呈现下跌态势,期间出现短期反弹,但成交匮乏,但随后上涨均无法延续,期价盘整后继续延续下跌态势。

图1 DCE焦炭1201合约日K线图

现货方面,总体来看,各地二级冶金焦价格保持平稳,略有上浮,但并没有出现大的变动。上游焦煤需求乏力、价格较为稳定,下游钢价持续回落,现货成交清淡,钢厂对焦炭需求一般。

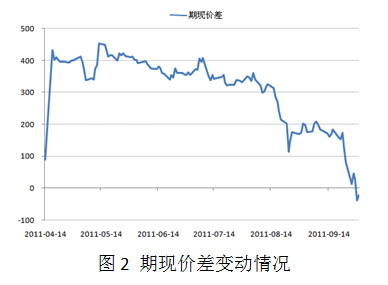

从期现价差来看,在焦炭期货上市后,期现价差随着期货价格的拉升也两度扩大,但自8月中旬以来,在焦炭期货价格的走弱,而现货价格维持稳定的情况下,价差呈现大幅回落,截至近日,价差由正转负,期货价格呈现贴水。若接下来期现价差仍维持负价差状态,而现货表现仍然坚挺,则将刺激市场进行反向套利,促使价差由负转正。

图2 期现价差变动情况

二、未来影响因素分析

1. 上游煤价高位维稳

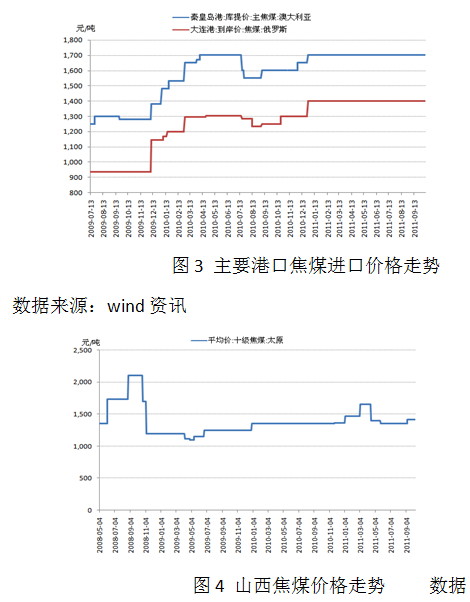

09年一季度以来,无论是国外进口到港的炼焦煤价格还是国内生产的炼焦煤价格,均呈现稳中上涨的态势,涨幅在400元/吨上下,2011年一、二季度,各地焦煤价格相对稳定。与此同时,焦炭现货价格自09年一季度以来,上涨幅度同样在400元/吨上下,尽管绝对涨幅相差无几,但就相对涨幅而言,焦炭涨幅远低于焦煤。从该角度而言,上游焦煤价格对于焦炭的支撑作用仍然有限。

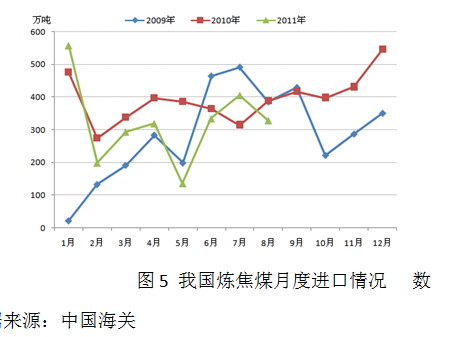

从炼焦煤的进口情况看,2011年1-8月,焦煤进口数量和去年同期相比有所下降,一季度澳大利亚洪灾以及煤矿工人罢工等因素令进口焦煤价格处于高位,从而抑制进口。此外,有机构分析师表示多个因素可能导致明年的煤炭产量缩减,其中天气是最大风险,未来可能进一步调降预估。因此未来内外焦煤价格倒挂现象仍将维持,进口需求无法得到扩张,对于焦煤需求仍将以国内为主。

2. 下游消费旺季不旺

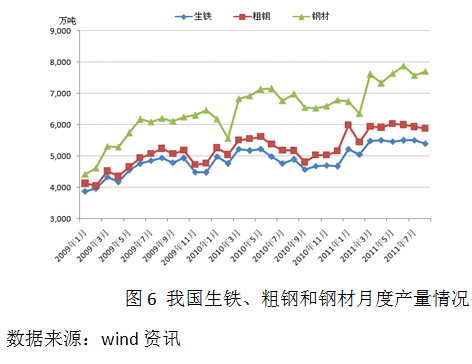

据国家统计局最新数据显示,8月国内粗钢产量为5875万吨,同比增长13.8%,处于历史相对高位,但较前几个月的产量相比,出现小幅下滑。预期中的消费旺季并没有出现,尽管保障房开工率维持高水平,但对钢材的消费带动作用已然淡化,且钢材价格连续下跌,尤其是期货价格,处于贴水状态,影响下游采购积极性。接下来消费旺季过后,下游消费给价格带来的压力或将更大,而钢厂的产量却不会出现明显减少,部分生产经营的压力将会转嫁到上游,焦炭价格也将受到压制。

图6 我国生铁、粗钢和钢材月度产量情况 数据来源:wind资讯

3. 国内产量继续增长

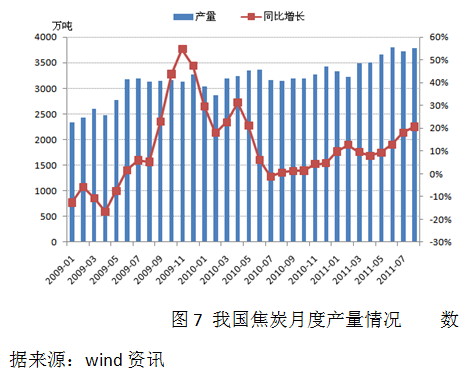

在行业整合、节能减排、淘汰落后产能的大背景下,作为产能过剩、生产水平较低的典型,焦化行业内部也进行了一系列的淘汰和整合工作,然而总体生产水平并未像前期市场所预期的那样有所下降,相反2011年1-8月,我国焦炭的产量呈现稳步增长,6月国内焦炭月度产量更是创下历史新高,高达3797.8万吨,且和粗钢产量的增幅比较来看,焦炭增幅高于粗钢,供大于求的矛盾依然突出。

图7 我国焦炭月度产量情况 数据来源:wind资讯

4. 宏观环境阴晴不定

欧债危机成为当前及未来一段时间全球的最大风险源。欧债危机爆发至今已近两年,期间反反复复,着实令全球的投资者不堪折磨。欧盟、欧洲央行以及德国在此问题上饱受指责,被认为是瞻前顾后,犹犹豫豫,未能拿出行之有效的彻底的解决方案。究其本质,欧债危机确实有着复杂的深层次原因,诸如欧洲福利制度的因素,欧元诞生以来的财政货币政策失调问题等,都是长期性的结构性问题,不是一朝一夕所能够解决的。即便从短期来看,对于重债国的救助也存在着各方的利益博弈,难以一蹴而就。

同时,发达经济体复苏疲弱,增长乏力。政策刺激效应逐步消退,经济自主性增长动力尚未恢复,第四季度发达经济强劲复苏几无可能。新兴市场国家面临增长减速、通胀高企的困境。今年以来,新兴市场经济为抑制通胀纷纷采取紧缩性的宏观经济政策。韩国、印度等国多次加息。在紧缩政策作用下,各国经济出现了一定程度的回落。而巴西和越南在多次紧缩之后于近期采取了宽松的货币政策,凸显出当前经济形势的复杂性。

中国方面,经济平稳放缓,政策基调不改。去年四季度以来,中国出现通胀上升趋势,政府开始进行了新一轮的宏观调控。在连续多次上调法定存款准备金率和加息之后,中国经济逐渐出现增长放缓迹象,今年一季度和二季度经济增长速度分别为9.7%和9.5%,低于2010年全年10.4%的增速。从PMI数据变化可见,中国经济正处于平稳放慢过程之中。这种经济增长放缓的情况属于政府主动调控的结果。同时,规模以上工业企业利润率在6月触底小幅回升,8月份重工业增加值同比增长13.5%,较上期下降1个百分点。8月份发电量同比增长9.96%,低于7月份的13.16%。表明经济结构调整取得了一定的进展。预计四季度增长平稳,将维持在9%左右。

由于欧债危机仍未有明晰的解决框架和路径,美欧经济复苏仍存较大的不确定性,而新兴市场国家在当前国际货币金融体系下作为的能力尚有欠缺,同时自身也存在较大的结构性问题,因此接下来整体宏观形势仍然不容乐观,大宗商品价格将维持弱势,易跌难涨。

三、行情展望和操作建议

综上分析,未来宏观经济环境不利于大宗商品展开强势反弹,下游钢材需求无法提振,钢价走势趋弱,因此尽管上游炼焦煤价格仍将高位运行,对焦炭价格形成一定支撑,但该价格传导效应略显不足,接下来焦炭期价弱势震荡的可能性较大,震荡区间约为1900-2150,操作以震荡思路为主,避免追高。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄