发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,信达,第四季度,PVC,

一、行情回顾

三季度国内PVC市场整体呈现出先扬后抑的态势,首先在三季度初期,受传统下游消费旺季预期和成本上扬的影响,国内PVC市场在7月份呈现出缓慢震荡上扬的态势。但随着8月份开始的标普下调美国评级以及欧债危机忧虑的再次凸显使得全球避险情绪斗升,全球股市和商品市场大幅下挫,加之全球经济数据的不断恶化、各投资机构纷纷下调全球经济增长率以及欧债危机的不断恶化,另外美联储在9月中旬的联储会议结果使得市场预期的QE3预期落空也进一步加深了市场恐慌氛围。截止到目前,三季度伦铜下跌超过27%,WTI油价从100美元跌至目前的80美元下方,国内PVC市场受此影响也大幅下挫,其中PVC期货主力1201合约在三季度从最高的8500跌至目前7000元以下,跌幅接近20%,而现货方面华东电石法也从7800-7900区间跌至目前的7000元附近,跌幅接近10%。

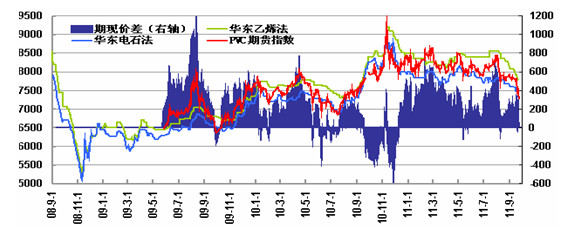

图1:连PVC期货指数走势图

PVC

资料来源:文华财经、信达期货研发中心

二、四季度行情分析

(一)、宏观经济分析

欧洲:欧债危机旷日持久。9月中旬美联储的会议结果使得市场期望的QE3落空,加之欧债危机持续恶化、全球经济复苏放缓日益明显,市场在第三季度后期大幅杀跌。从后期来看,欧债危机旷日持久、日益严重的趋势将越来越大。欧债危机继续深化,主权债务和银行系统的双重危机使得难有解决方案。欧元区内的政治分裂倾向使得欧盟想要在现有的基础上加大救助力度困难重重,而“欧猪五国”单靠欧盟、欧央行和IMF 救助不是长久之计。而随着时间的推移特别是进入2012年后,欧元区国家债务到期压力倍增,欧债危机料将卷土重来。同时,欧洲经济放缓迹象明显,财政紧缩政策亦将拖累经济的复苏步伐,未来欧元区经济很可能会陷入衰退,而希腊债务违约的可能性也日益增加和临近,而这将导致欧洲的银行系统危机也日益增大。

美国:经济放缓,市场波动加剧。而对美国而言,如果第四季度欧债危机不大幅恶化,则股市和商品市场可能会在奥巴马政府的经济刺激政策、美联储的“伯南克期权”仍有效以及临近年末的消费旺季影响下料将下跌空间有限或有小幅反弹(但也仅是反弹),而若在今年剩余时间内欧债危机继续大幅恶化,则上述支撑因素也难以阻止市场的震荡下跌。

(二)、上游原料对PVC价格的影响分析

PVC 的生产主要有两种制备工艺,一是电石法,主要生产原料是电石、煤炭和原盐;二是乙烯法,主要原料是石油。国际市场上PVC 的生产主要以乙烯法为主,而国内受富煤、贫油、少气的资源限制,则主要以电石法为主。乙烯法约占我国PVC 总产能的25%,乙烯法PVC的成本主要受上游原油和乙烯的价格影响。电石法约占我国PVC 总产能的75%。电石法PVC的成本主要受上游煤炭和电石的价格影响。

1、原油:宏观面不给力,但原油供求面将限制其下跌空间。

首先从宏观面来看,全球宏观经济面临的挑战和环境相比前一季度更为严峻,全球经济发展有恶化的趋势,而IMF和全球各大投资机构都纷纷下调今明两年的经济增长预期,其中IMF在本月20日发布的最新报告预测,今明两年全球经济增速均为4.0%,比6月份预测分别降低0.3个和0.5个百分点,显示全球经济复苏遭遇新挑战,另外欧债危机的不断恶化也加剧了市场忧虑和全球经济恶化的趋势,从而也将对原油需求形成冲击。

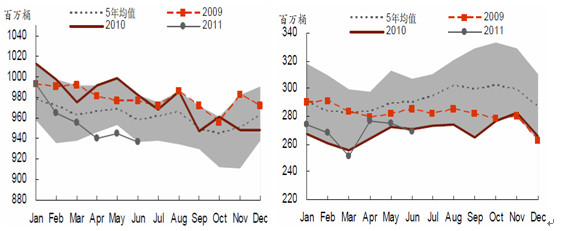

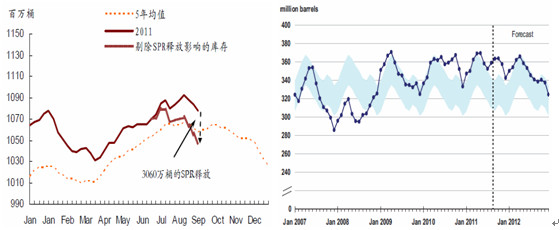

而供求面来看,虽然由宏观担忧导致油价下跌,但原油的基本面持续趋紧将给予油价较强的支撑,这体现在两方面:1)除美国以外石油库存已位于5年历史区间的底部(图2、3),而在美国,即使近期战略库存的释放也未让美国商业库存出现大幅上升(如图4),而后期第四季度预计仍将维持一个去库存化的过程(如图5);2)目前原油的时间价差持续走强显示目前原油市场依旧维持较为正常的状态。因此,如果市场对宏观担忧减退,基本面将支持原油价格走高。同时,如果宏观出现进一步恶化,供应面的反应(如OPEC减产等)将使油价的下行空间比其他品种相对有限。

图2:欧洲石油库存位于5年历史区间底部 图3:日本石油库存位于5年历史区间底部

石油库存

资料来源:IEA、中金公司、信达期货研发中心

图4:美国战略库存的释放被轻易吸收 图5:美商业原油库存仍在维持去库存化的过程

原油

资料来源:EIA、信达期货研发中心

2、电石:下游需求低迷料将使得电石价格将有所回落,但成本高企将限制其下跌空间。

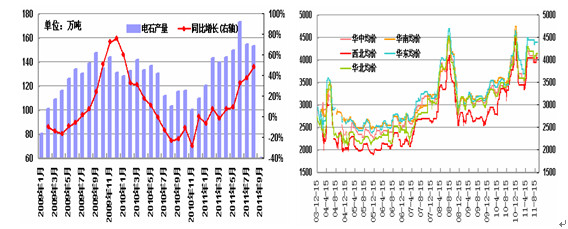

自三季度来看,电石价格一直维持在高位震荡,其主要原因有以下几点,一是其上游原料(煤炭、兰炭、电价)一直维持高位或震荡上行的态势;二是部分地区的交通问题(、华北、西北和西南部分地区)使得电石运输有一定影响,三是一些地区的电荒使得生产企业降低负荷率从而导致该地区的到货较少,第四个因素就是前面PVC产量大,对电石的消耗较大,从而导致企业库存相对偏低,另外还有一个潜在因素就是节能减排的影响。

而从后面来看,上述前三点个人觉得持续下去的可能性还是较大的,从而对电石起到一定的支撑作用。首先成本因素(煤价和电价)这是比较刚性的,而四季度冬季交通运输问题在后期仍将制约着部分地区的供应,另外前期存在电荒问题在第四季度可能有所缓解但在节能减排的阴影下预计仍将对供应有一定的影响,所以这三点在后期对电石价格料将起到一定的支撑作用,而对第四点来看,在下游PVC价格大幅下跌的影响下,预计下游需求疲软将对后期电石价格有一定的利空影响,预计在第四季度国内电石价格可能有回调的需求,但预计空间相对有限。

图6:我国电石月度产量和市场价格走势图

电石

资料来源:中国氯碱网、隆众石化、信达期货研发中心

(三)、国内PVC市场供需情况及关注点分析

产量创新高和需求同比下降所导致的供大于求严重抑制着PVC市场价格。全球宏观经济的不断恶化以及国内“钱荒”等因素将继续抑制其下游需求。而在国内PVC市场价格大幅下挫至7000元附近甚至下方时,我们需要更多关注的则是成本面的支撑问题以及所导致的国内产量减少的问题。

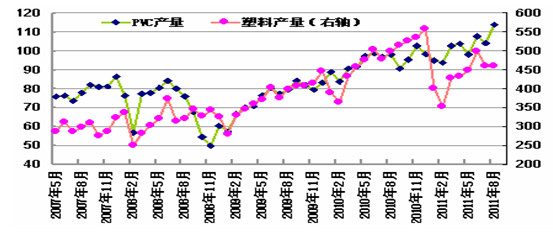

图7给出了我国前8个月的PVC产量和下游的需求情况(用塑料产量来表示)。从图中我们可以看到,国内PVC的月度产量基本维持在约100万吨/月的历史高位水平,数据显示,今年前8月国内PVC累计产量为845万吨,同比增长13.5%;而以塑料产量表示的下游需求却较为低迷,国内今年前8个月塑料产量累计为3337万吨,同比下降4.7%。从后期来看,在全球经济复苏不断遭遇挑战,经济发展放缓以及国内房地产调控政策以及货币趋紧政策对PVC下游需求的抑制作用还将持续下去。

图7:我国PVC和塑料月度产量 单位:万吨

PVC

资料来源:卓创资讯、信达期货研发中心

而对后期PVC供给来看,下面我们将结合成本支撑来综合分析。

从成本的可比性来看,从图6的电石价格图上可以看出,在去年欧债危机首次爆发时期华中地区电石价格最低在3300元附近,其对应的PVC成本是我们计算在6700-7000区间。而目前华中地区的电石价格在4000元附近,如果我们按去年欧债危机爆发时最坏的情况计算,即跌至3300元(个人觉得目前电石价格较难跌到这个价位,毕竟煤炭和电价以及节能减排要求都更高将给于其更好的成本支撑),当前的PVC价格已经跌至华中地区的成本线附近了。另外我们从图8的PVC期现价差图来看,10年的欧债危机时期,PVC期货主力合约价格最低触及6800,而现货价格触及6950元。从这点来看,我们认为上述的成本支撑一说还是有说服力的。

所以对目前国内PVC价格跌至7000元附近甚至以下时,国内PVC生产亏损所导致的减产效应将得到放大,所以我们认为在后期国内PVC产量料将得到一定的遏制。

综合来看,虽然全球宏观经济以及欧债危机有继续恶化的迹象,但目前PVC价格已经大幅下行至7000元附近,成本支撑作用将日益明显。若后期宏观忧虑有所缓解,PVC料将震荡走高,如果宏观出现进一步恶化,成本支撑以及所导致的产量减少将使其PVC价格的下行空间比其他品种更加有限。

图8:PVC期现价格以及期现价差走势

PVC

资料来源:博易大师、信达期货研发中心

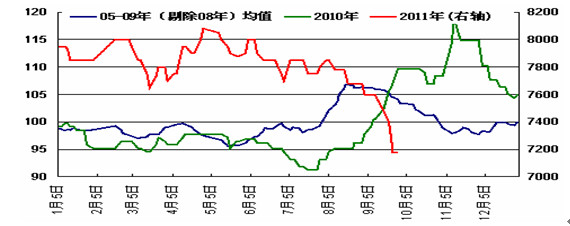

(四)、PVC价格季节性走势和技术分析

1、PVC价格的季节性

由于PVC主要用于建筑行业,所以其价格走势也有较强的季节性特点。具体而言,一年的1-3月由于受春运和北方地区寒冷影响,PVC企业整体开工率处于全年较低水平,同时下游需求领域也处于较淡时期,这时期PVC价格一般维持在低位震荡为主。进入二季度和三季度后,下游需求开始回升,订单逐步增加,另外7-9月份的高温使得上游氯碱企业处于安全问题降低开工率,使得这一时期的供应略微趋紧,所以每年的价格高点也一般出现在8、9月份。之后价格便开始有所回落。不过今年国内PVC价格的季节性不明显。

图9:PVC价格的季节性走势图

PVC

资料来源:中国氯碱网、信达期货研发中心

2、技术分析

图10:连PVC期货1201合约周K线走势图

PVC

资料来源:博易大师、信达期货研发中心

从图10上看,PVC期货主力合约的震荡区间逐步下行,目前期价处于7000元一线的支撑位,如果跌破此线,向下震荡区间将在6500-7000。

三、后市展望

9月中旬美联储的会议结果使得市场期望的QE3落空,加之欧债危机持续恶化、全球经济复苏放缓日益明显,市场在第三季度后期大幅杀跌。从后期来看,欧债危机旷日持久、日益严重的趋势将越来越大,而欧盟的“修修补补”也只能延缓危机爆发,不能根本解决危机。而对美国而言,如果第四季度欧债危机不大幅恶化,则股市和商品市场可能会在奥巴马政府的经济刺激政策、美联储的“伯南克期权”仍有效的影响下料将下跌空间有限或有小幅反弹(但也仅是反弹),而若在今年剩余时间内欧债危机继续大幅恶化,则上述支撑因素也难以阻止市场的震荡下跌。

从价位来看,PVC期货1201合约跌至7000元下方,在成本支撑的作用下我们预计向下的空间将是非常有限的,若后期宏观面持续恶化甚至有二次探底的趋势,PVC将维持弱势震荡。PVC现货在7000一线以下的每一步将受到逐步增强的成本支撑作用,而PVC期货在熊市背景下,相对现货贴水一般为200的情况下(如图8期现价差图),预计PVC期货在6800一线以下的下跌空间将非常有限,且每一步的下跌受到的支撑作用更是递增的。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄