发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,农产品,继续,

2011年研发团队评选文章之二_浙商期货农产品研发团队

农产品继续下行空间受限,关注宏观因素变化

摘要:

1、大豆长期背景不变,供需紧平衡依旧

2、中国进口炒作仍值得期待

3、南美天气具有不确定性

4、关注美豆高持仓带来的砍仓超跌的风险

5、国产新豆收购价格预计在4000元/吨以上

6、谷物价格受托市收购政策支撑

7、后市行情展望

9月宏观主导一切,有着较强基本面支撑的农产品也不例外,对于后市的行情,如果危机蔓延,经济二次探底,则商品市场估值体系崩溃,农产品跌破各品种收储价的情况仍可能发生。否则的话,只要危机得以遏制,则因收储等因素存在而有基本面支撑的农产品,在当前价位有较强反弹需求。

一、大豆:长期背景不变,供需紧平衡依旧

美国农业部公布的9月份大豆供需平衡表,微幅上调了美豆单产和美豆出口。整体来看,变化不大,大豆供需紧平衡的格局依旧没有改变。其他油料作物情况类似,整体供需紧平衡的格局仍未改变。这是油脂油料供需的大背景。

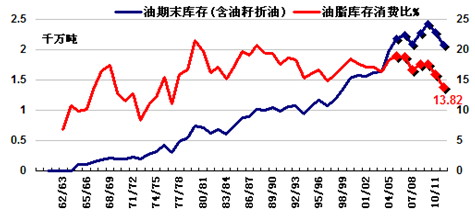

全球植物油(含油籽折油)期末库存及库存消费比历年走势图

数据来源:USDA、浙商期货研究中心

二、豆类后期行情影响因素分析

后期美豆的炒作题材将由天气炒作转化为中国进口以及南美天气(拉尼娜是否会出现?)炒作,下文就这三个炒作题材依旧展开,后市重点关注中国进口及南美天气的炒作。

1、天气及后续单产变化:单产下调炒作空间不大

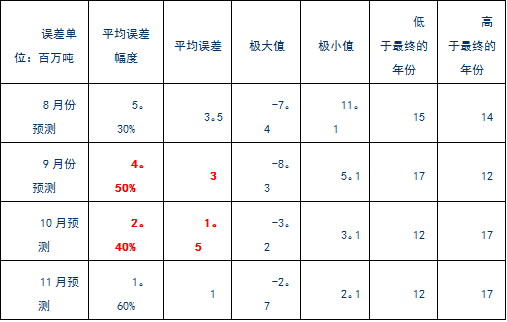

USDA9月供需报告中的美豆单产41.8蒲/英亩令市场颇感“意外”,我们的结论是:9月单产的上调或是对8月单产“严重低估”的修复,对于后市美豆的天气炒作,炒作单产下调的空间有限。

从下面两幅图表可以看出,关于USDA对美豆产量的月度预估,无论从误差(较最终单产)的绝对情况还是从产量调整的方向性上来看,9月报告对后续最终单产的指示性都不大。而10月份产量预估,从绝对误差来看,相对9月份有显著性提升,从产量变动方向来看,开始对后续单产调整有方向性的指示,特别是10月份产量较9月份上调的20年中,有15年的最终产量高于10月份的预估值。因此,仍需关注10月份单产情况。

自80/81年度以来USDA大豆产量预估可信性分析

数据来源:USDA、浙商期货研究中心

2、出口行情:中国进口炒作有很大想象空间

近期美豆出口报告显示,随着CBOT大豆期价的下滑,中国进口初露端倪,美豆出口开始有走强迹象。9月22、23日,美农业部私人出口商报告证实,中国趁价格破位之际进口30.6万吨美国大豆。截至9月22日当周,中国进口美豆84.56万吨,为今年1月份稍晚以来的周度最大进口(当时中国商务代表团与美国签署300万吨大豆)。另外,市场上亦有传闻称,近期中国从南美和美国进口高达20船(约合130万吨)的大豆。我们认为中国今年仍有较大进口需求,但巴西的高库存以及巴西货币雷亚尔的疲软或会对美豆出口造成冲击。

(1)中国进口需求:市场分歧加大

关于2011/2012年度中国的大豆进口需求,市场分歧较大,市场分歧较大,最低预测在5450万吨,最高达到5800-6000万吨,USDA预测其进口量在5650万吨。

随着中国大规模进口的时间窗口临近,开始有分析机构调高中国进口需求,近期油世界预计中国2011/12年度大豆进口量料自上年的5310万吨增加至5830万吨,另外豆油、棕榈油的进口也均有所增加。

我们认为,今年中国大豆产量预期较低,国储补库需求,较低的旧作期末库存和生猪养殖增长的提振,今年进口量增加的概率较大。

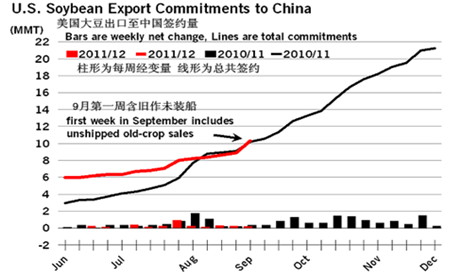

中国进口美豆走势图

数据来源:USDA

从上图来看,虽然近日中国进口初露端倪,但进口需求还未完全启动。

除了中国进口尚未完全展开,今年美豆出口不利的风险因素还有巴西的高库存以及巴西货币对美元的大幅贬值。

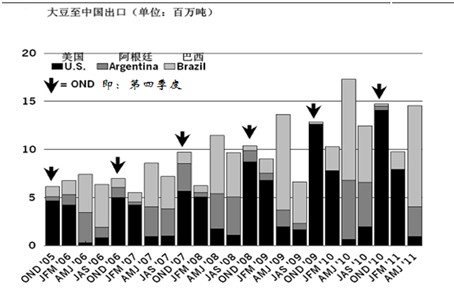

通常中国在10-12月以进口美豆为主,过去两年尤为明显。到2-3月份开始,美豆相对于南美大豆的竞争力将会大大削减。

历年来中国从美、阿、巴进口大豆情况

数据来源:油世界

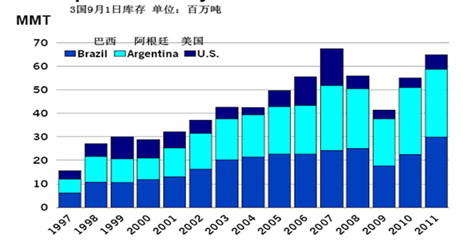

根据分析机构Celeres的最新数据显示,截至到9月23日当周,巴西2010/11年度7500万吨大豆已销售完成91%,与上年同期持平。加上期初库存,可以算出截止到9月23日,巴西大豆库存较上年高出438.4万吨。

美、巴、阿三国9月1日大豆库存

数据来源:油世界

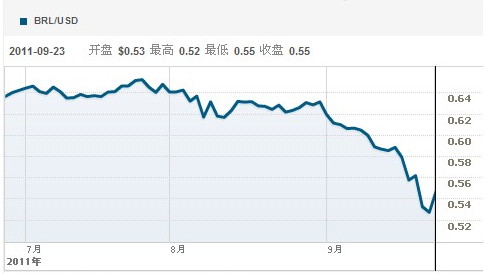

整个9月份,巴西货币雷亚尔兑美元汇率持续下滑,截至9月27日,雷亚尔兑美元较9月初下滑了11。3%,这大大加强了巴西大豆的出口竞争力。

雷亚尔兑美元走势图

数据来源:路透社

(2)美豆出口的历年表现

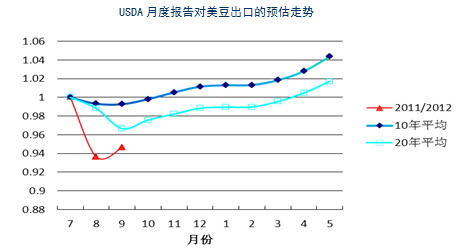

九月份报告里USDA通常会低估美豆的使用量。后期美豆使用量也有望逐步上修。9月报告上调出口1500万蒲。不过整体上今年可能因巴西出口竞争推迟。总之,中国进口炒作还是有很大想象空间的。

USDA月度报告对美豆出口的预估走势

数据来源:USDA、浙商期货研究中心

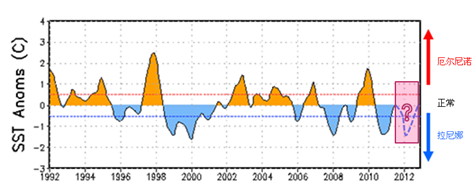

3、南美天气具有不确定性

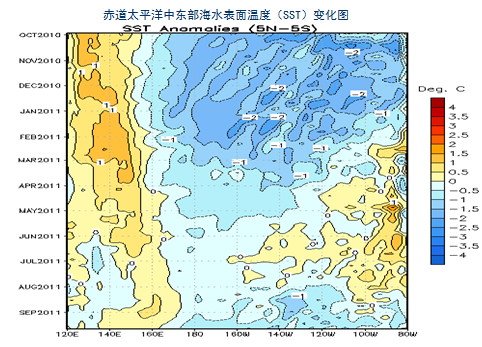

据NOAA最新研究报告显示,赤道太平洋(601099,股吧)中东部海水表面温度(SST)变得愈加低,Nino3,4区域(北纬50至南纬50,西经1200至1700之间)的SST与多年均值偏差的3个月滑动平均值(即ONI)小于等于-0。50时,即为拉尼娜现象的形成,NOAA预计到今年冬季拉尼娜将会加强。

下图显示2011年8月上旬以来,负值的SST在赤道太平洋很多区域均有所增强。

赤道太平洋中东部海水表面温度(SST)变化图

数据来源:NOAA

当前的ONI值为0,处于正常状态,说明拉尼娜现象的迹象此时还十分微弱,关注始于马托格罗索和南马托格罗索的季节性降雨,预报近期天气干燥。虽然处在拉尼娜气候中这些地区通常天气干燥,但是预报巴西南部和阿根廷北部会有降雨。这也表明证明拉尼娜现象此时还十分微弱。后市仍需密切关注南美天气情况。

历年ONI走势

数据来源:NOAA

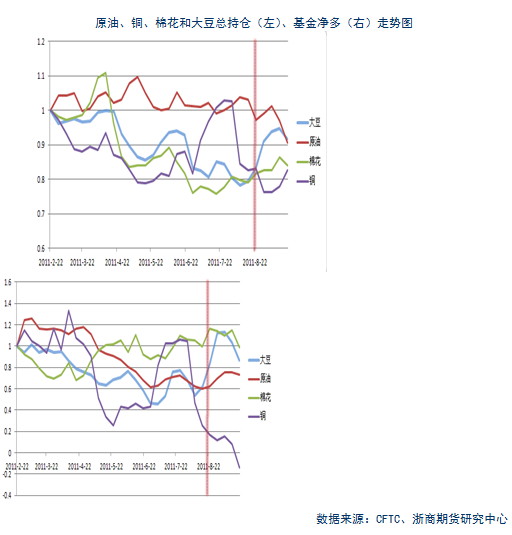

三、资金面:关注高持仓带来的砍仓超跌的风险

最新CFTC基金持仓报告显示,截至9月20日,美豆总持仓584691手,较上周减少20312手,基金净多151915手,较上周减少30645手,但总持仓、基金净多较8月初仍分别高出8万、5万余手。

数据来源:CFTC、浙商期货研究中心

下图显示出,和8月22日持仓相比,原油、铜、棉花的总持仓和净多均有所减少(或大致持平),而大豆的总持仓和基金净多的走势均相对独立,均有所增加。根据以往经验来看,高持仓在大级别的行情中会起到助长助跌的效果,因此如果金融市场不稳定的话,大豆存在砍仓带来超跌的风险。

四、国产大豆:新豆收购价格预计在4000元/吨以上

1、天气影响有限,大豆单产维持高位

9月中旬黑龙江出现一些霜冻,但是对大豆单产影响不大;而讷河、莫旗地区7月降雨不足,影响大豆单产,部分地区甚至单产减少50%。不过黑龙江主要的大豆产区没有出现这个情况。据大商所考察的情况,今年除了讷河、莫旗地区大豆单产下降较大,绥化地区大豆单产小幅下降外,黑龙江西线海伦、北安、黑河、五大连池等黑龙江大豆主产区大豆单产均达到较高水平。据初步统计,黑龙江西线大豆亩产均值大约在310斤,仅仅较去年略有减少,但高于以往同期,算是丰收年。而且当地大豆质量高,归圆程度好,青豆极少,水分较为干燥。

2、收储政策或为依托,新豆收购价格预计在4000元/吨以上

目前部分地区贸易商在当地开秤收购当地农户零散的新豆,价格在2元-2.1元一斤,但当前黑龙江大豆还未批量上市,市场暂无大豆收购报价。对于大豆后市,产业链各方有着不同的预期:

(1)农户相对比较悲观,底限是保住2块钱的收购价,不过现在农民普遍存在惜售心理,希望过段时间行情有所好转,他们的心理期望值在2.1元以上。如果今年国家收储价较去年大幅提高,对他们来说种植信心将有所提振,那么来年大豆改种的情况会少一些;反之,则大豆面积减少幅度会增加。

(2)大型贸易商看好后市,准备逢低买入。规模较大的贸易商对大豆后市还是很有信心,因为他们对今年大豆供求形势总体还是很看好的。虽然当前弱势行情下也不急于收购,不过他们认为10月份以后大豆将有一波行情,所以如果收购价能到2元一斤,就开始大批量收购,而一旦市场到他们认为的1. 95左右的政策底价时,将敞开资金收购,而且在行情暂无转机时有信心和资金实力等到来年再出售。由此可见,资金和库容能力充足的贸易商对后市还是很有信心。

(3)国储库灵活经营,回避风险。如逊克县国储库在2008年前,该国家储备库主要经营商品豆,并进行套保。2008年该储备库开始为中储粮收购大豆,赚取收购费用40元/吨,仓储费用每年70元/吨。但考虑本年度大豆价格的上扬,如大豆市场价格高于收储价格,则储备库进行商品豆自营收购,如大豆市场价格低于收储价格,则储备库继续为中储粮代理进行国储大豆收购。

当前各方都在等待国家大豆收储价的确切消息。市场传言11年商品豆国家收储价格为2.05元/吨,但据一些粮食局机关人士称,收储价格每年上调幅度有限,本年度考虑到大豆产量的减少,今年收储价格应在2元/斤左右,但大幅上调可能性不大。若收储价在2元左右,则对大豆产业链各方尤其是种植方的信心提振将十分有限。

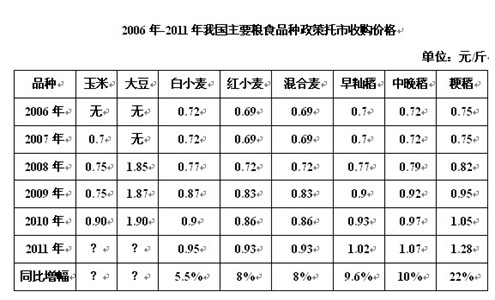

五、谷物行情分析:价格仍受托市收购政策支撑

国家继续在小麦主产区实行最低收购价政策,并适当提高2012年最低收购价水平。2012年生产的白小麦、红小麦和混合麦最低收购价均提高到每百斤斤102元。由此计算,2012年小麦最低收购价较上一年提高了9%以上,近两年粮食作物最低收购价增幅在8%-10%。今年玉米收储价格以此增幅来算,大致也在每斤0.95元-1元左右,基本和今年东北新粮预估开秤价格接近。托市收购价的提高为谷物价格提供支撑。

六、后市行情展望:

综上所述,对于后市的行情,宏观仍是首要影响因素,如果危机蔓延,经济二次探底,则商品市场估值体系崩溃,农产品跌破各品种收储价的情况仍可能发生。否则的话,只要危机得以遏制,则因收储等因素存在而有基本面支撑的农产品,在当前价位有较强反弹需求。

从技术上来看,豆类油脂各品种全部跌破了今年来震荡区间的下沿,和历史行情对比,CBOT大豆在0.618回撤位1113美分一线的支撑强劲,

谷物:玉米、小麦、早籼稻内外联系并不密切。相对于此时的现货价格和农民预期价格,玉米1205合约在2250元/吨,早籼稻1205合约2500元/吨,强麦1201合约2500元/吨之下继续做空动能有限。

从操作上来看:如果宏观企稳,则以上述价位为止损,可积极买入,否则仍需观望。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄