发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东证,塑料,景气,自,

自9月中旬开始,塑料行情可谓是一泄千里,主力合约L1201盘中曾一度跌破9000点重要关口,价格水平已回至08年金融危机后第一波反弹的平台。造成此种急跌行情出现的主要原因是系统性风险的压制,同时资金面主力空头浙系资金发力打杀也是重要动因之一。展望后市,笔者认为目前石化行业景气周期仍处于低谷期,在此背景下,塑料也难有较强表现,但经过一轮大幅下挫之后,短期或出现修复性行情,整体上连塑近期以弱势震荡格局为主。

一、石化行业景气周期分析:尚处低谷期 复苏进程亦曲折

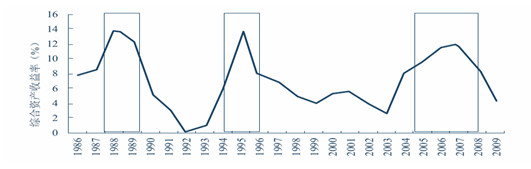

图:一轮石化周期一般持续8-10年

石化

数据来源:东证期货研究所

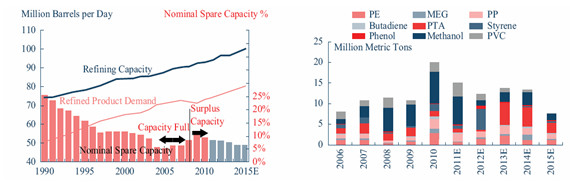

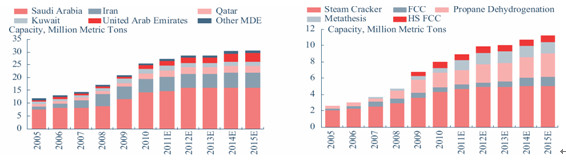

按照历史经验,石化行业运行周期大约为8-10年,一般会经历低谷、复苏、景气高峰和下降期。最近一次周期高点是2006-2007年,2008年次贷危机的爆发导致了行业景气明显的下降。2010年四季度开始,行业从低谷开始复苏,但受全球经济复苏进程一波三折影响,石化工业复苏进程亦曲折。更令人担忧的是,由于欧美等地区装置关闭和中东、亚洲地区的新产能投放同时出现,行业底部运行的时间可能会更久一些。以乙烯为例, 2009-2010年世界乙烯生产能力大幅增加1500万吨/年,亚洲和中东地区新增产能占全球新增的70%,SRI预测,2011-2015年仍是世界乙烯扩能高峰期。大规模的新增装置投放使得整体化工行业前景更不明朗,尤其是中国产能增加较快的地区,供需矛盾短期内解决的可能性较小。

图:全球炼油能力08-09年出现过剩,未来将逐步缓和 图:我国石化产能增加情况

石化

数据来源:CMAI

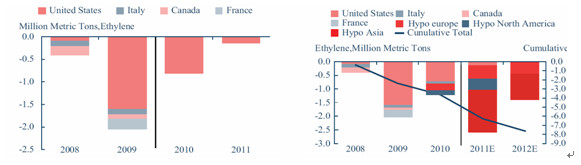

图:欧美已关闭乙烯产能 图:欧美即将关闭的乙烯产能

乙烯

数据来源:CMAI

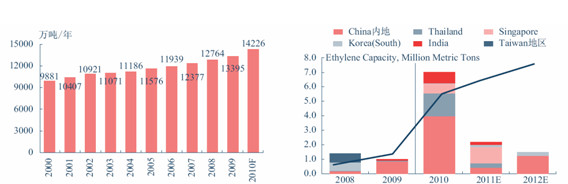

图:2000-2010年全球乙烯产能:08-09年新增最多 图:亚洲乙烯产能去年增加700万吨,今年预计增加约200万吨

乙烯

数据来源:CMAI

图:中东乙烯产能增加 图:中东丙烯产能增加

乙烯

数据来源:CMAI

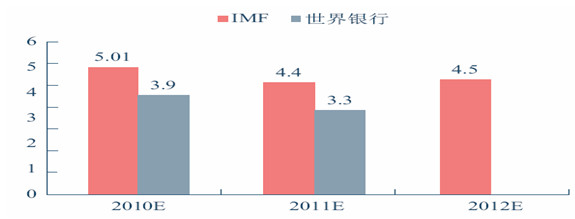

除了石化行业自身周期外,经济复苏步伐是决定行业周期拐点的关键性因素。经济复苏一方面支撑需求增长,另一方面也是支撑行业周期上行的根本。虽然根据IMF预测,2011-2012年,全球经济仍继续复苏步伐。但同时,我们也看到目前全球经济复苏的步伐仍未稳健,美国经济数据时好时坏,希腊债务危机及欧元区复苏不稳,而中国经济复苏过程中解决高通胀的宏观收紧政策,都为全球经济确立增长态势增加不确定性,并可能将影响全球石化周期拐点出现的时间,行业周期向上的道路仍将坎坷。我们判断,在全球经济增长放缓的背景下,石化行业周期可能跟随经济周期继续彻底,拐点有望在2012年中期出现。

图:2011-2012年全球经济仍处复苏阶段,存在不确定性

全球经济

资料来源:IMF,世界银行

根据对于整体石化行业景气周期的判断,我们认为在宏观形势没明朗之前,四季度,塑料可能不会有太过亮眼的表现,但目前化工整体已处于较为底部的价格区间,因此向下的空间也比较有限,

石化行业景气周期处于低谷期,再加上经济复苏步伐放缓双重因素共振下,我们认为2011年底前塑料可能不会有太过亮眼的表现,并且塑料的生产利润空间也将受到一定程度的压缩。石化厂塑料生产利润的不断下滑一方面打开了塑料的下行空间,另外一方面使原油对塑料的影响有所弱化。并且在世界经济增速放缓的背景下,目前原油处于弱势整理格局,从一定程度上对于塑料缺乏较为有力的引领作用,尤其当油价下行时将更加助推塑料形成易跌难涨的格局。

二、理性看待原油对塑料的引导作用 线性生产步入低利润时代

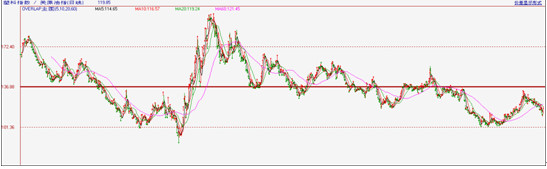

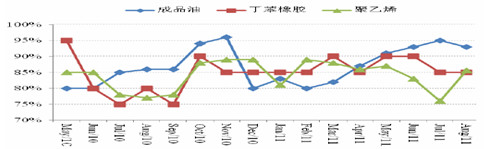

图:塑料指数与美原油指数比价图

塑料指数与美原油指数

数据来源:文华财经

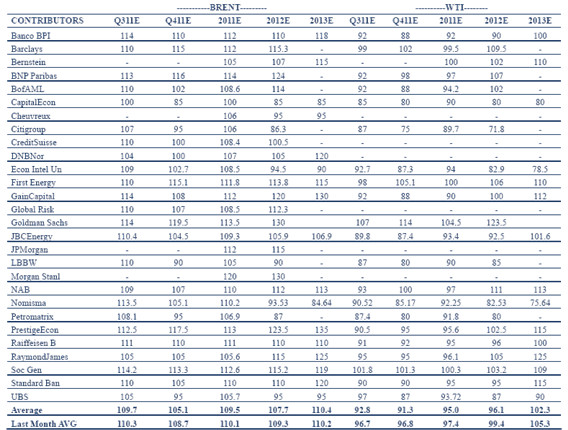

表:主要机构油价预测:油价预期有所回落,Brent与WTI未来价差预期缩窄

油价

数据来源:路透

从塑料与原油的比价关系上来看,塑料目前处于价值低估区间,如果原油上涨对塑料将有较强带动作用。但根据我们上面的分析,原油目前处于弱势整理格局,从一定程度上对于塑料缺乏较为有力的引领作用,尤其当油价下行时将更加助推塑料形成易跌难涨的格局。另外,三季报当中分析过的Brent与WTI价差问题目前出现了逆转,预计未来随着中东原油供应的增多,两者的价差将有所回落,而中国油价制定是以参考Brent为主,从某种意义上,Brent油价未来走势更弱,化工品受到的成本支撑将有所下降。

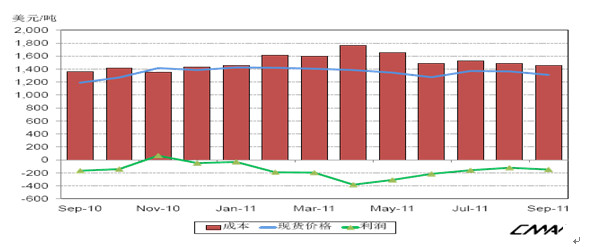

图:东南亚LLDPE-C4成本和利润

LLDPE

数据来源:CMAI

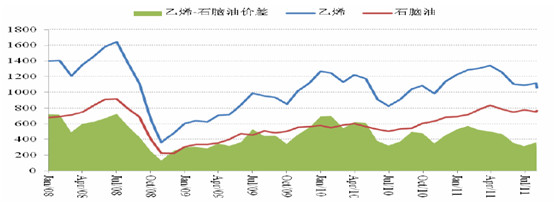

图:乙烯-石脑油价差走势

乙烯

数据来源:BLOOMBERG

同时,从生产利润链来看,由于LLDPE是垄断型产业,因此一般石化厂会维持一定的高额垄断利润。但目前这一情况也在发生一些微妙的变化。统计数据表明,无论是LLDPE,还是上游乙烯,目前生产利润都处于下滑的趋势当中。乙烯是石化行业基本状况的典型代表,2010年开始是乙烯装置的集中投产期,新建产能将逐渐开始投放,并且这些新增产能将主要集中在亚洲地区,约占亚洲乙烯总产能的15%左右,这一产能释放将使乙烯盈利状况持续回落。从国内乙烯-石脑油价差状况也基本能够反映这一点,2010年这一数据基本维持在五年均线以下运行。整体上,未来PE产品的利润空间难有大幅上涨。

三、供需基本面分析:旺季不旺 线性总体供需相对平淡

四季度线性的供需相对平衡,需求旺季的到来或促使供需面有所改善,但供应层面集中检修期的结束和进口压力的加大又使得供应面不甚乐观。总体上供应层面和需求层面尚存在一定的不确定性,使得供需相对力量未来将有所波动。

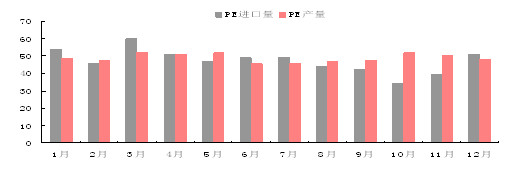

图:聚乙烯进口量与产量季节走势图(单位:万吨)

聚乙烯

数据来源:东证期货研究所

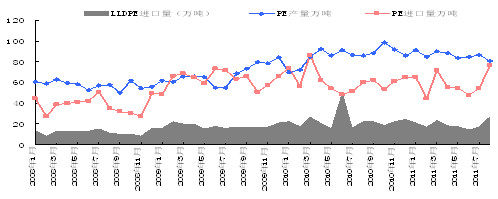

图:PE产量、进口量与LLDPE进口量 (单位:万吨)

LLDPE

数据来源:东证期货研究所

图:炼化装置开工率

炼化装置开工率

数据来源:东证期货研究所

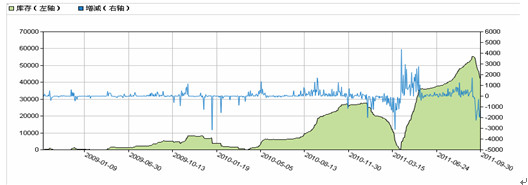

图:LLDPE大商所交割库注册仓单量(单位:张)

LLDPE

数据来源:东证期货研究所

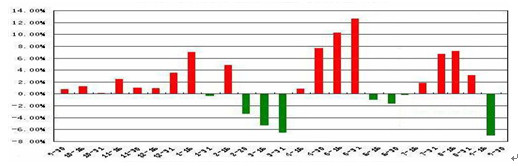

图:中国塑料市场PP、PE总库存环比

塑料

数据来源:东证期货研究所

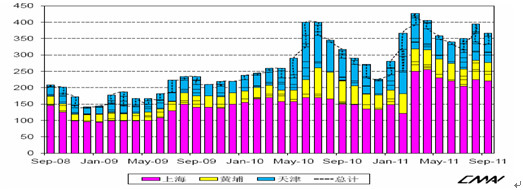

图:中国主要港口PE库存变化(单位:千吨)

PE

数据来源:CMAI

从供应层面来看,根据历史统计规律,四季度是PE传统的供应充裕期,而进口压力相对较小,主要原因在于夏季检修期已过,国内生产恢复。今年情况与往年有相似之处,但也存在着变数。国内产量目前呈现增长趋势,PE的炼化装置开工率已由7月最低75%恢复至了85%以上,预计未来几个月PE国内产量仍将保持在80万吨/月之上;另外,国内大型煤制烯烃项目——神华包头于三季度已正式投产,年产60万吨的产能对于市场后期的压力不容小觑。

进口方面,由于中东、新加坡等低价货源的冲击,8月线性进口创今年新高。据海关统计,2011年8月PE总进口76.43万吨,环比增加40.78%,同比增加27.79%,全年累计进口470.20万吨,同比去年减少4.77%;LLDPE进口27.43万吨,环比增加59.11%,同比去年增加20.78%,今年累计157.84万吨,减少0.57%。虽然由于今年国内市场长期保持内外盘倒挂的情况,导致总体进口量较去年略有减少,但阶段性的进口高峰使得四季度国内面临一定的进口压力,这也是国内供应面最大的不确定性。

库存方面,虽然聚乙烯整体库存水平不高,但线性的库存在三个品种当中仍处于相对较高位置。除了大商所交割库当中的超过20万吨(相当于线性不到一个月的产量)的显性库存之外,社会库存则主要掌握在几大贸易商手中。另外港口的进口库存目前也处于较高位置,进口到货略有减少,但是出货更为缓慢,库存依然很多。上海港口总体库存维持在25万吨;青岛库存1.7万吨;黄埔港库存5.9万吨;天津港(600717,股吧)口库存5.8万吨。两大石化集团库存所有下降,但是仍处于偏高水平。整体上,相对于LDPE和HDPE,LLDPE供应面仍存在一定压力。

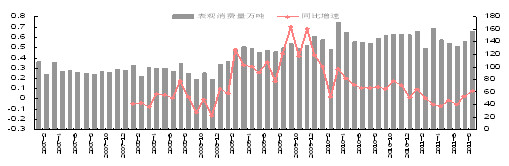

图:PE表观消费量及同比增速 (单位:万吨,%)

PE

数据来源:东证期货研究所

今年LLDPE的消费并不尽如人意,主要是下游出口方面萎缩得比较严重,内需型企业需求较好。目前,大型企业包装膜的开工率维持在80-85%,低于往年;饮料包装需求进入淡季,开工率维持在60%。大型注塑件加工厂开工率较高,维持在85-90%左右,但是小型工厂开工率较低。出口企业,食品包装需求一般,开工率维持75%左右,10月份进口零碎的订单,比去年减少15-25%。因经济前景暗淡,客户不下单。在农膜方面,加工厂开工率有所提高,从过去的30-40%提高到了50-55%,但是仍没有达到鼎盛时期的70-80%。整体上四季度是线性的需求旺季,但近几年旺季不旺的现象已经屡见不鲜了,虽然近期下游需求正逐步提升,但对市场的提振作用仍有待观察,不宜盲目乐观。

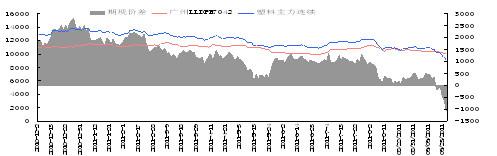

图:连塑出现期现价差倒挂 现货价对期价未来有一定支撑

连塑

数据来源:东证期货研究所

小结:从产业发展周期来看,2010-2011年全球PE产能过剩,2012年可望实现平衡,2013年全球PE行业进入景气周期。今年是本行业的低谷期,以石脑油为原料的东北亚生产商其P E生产成本高居全球第二,市场竞争压力非常之大。从品种来看,相比LDPE和HDEP,LLDPE是生产利润和供需情况最差的一个。就四季度而言,原油处于弱势整理未能给塑料带来有力成本支撑;供应面,夏季集中检修期的结束意味着国内产量再次回到上升通道,进口方面也存在着较大的不确定性,未来供应压力有加大趋势,留下库存上升的悬念;需求方面,虽然下游农膜生产开工率有所提升,但仍未及市场预期,对线性价格的提振作用应理性看待。未来市场主要受两大因素的影响,其一、欧美经济二次探底以及持续的时间;其二、原油价格底部或者下跌的深度。因此,虽然经过新的一轮调整之后,塑料下跌空间不会太大,但四季度上升的幅度也有待观察,L1201近期或维持在9000-10000点区间震荡,操作上建议以波段操作为主,趋势尚不明显,整体偏弱。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄