发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东吴,LLDPE,反弹,

国际经济形势无实质性好转,LLDPE反弹后将再次下跌

9月LLDPE期货呈现快速下跌之势,从9月1日的最高点11080跌至9月29日最低点8955,总体跌幅近20%,主要原因是欧债危机恶化,希腊违约概率大增,西班牙、意大利等欧盟国家接连被下调主权评级,欧洲银行已经遭受冲击,德克夏银行已经步入重组阶段;于此同时美国并没有推出大家所期待的QE3,反而推出了4000亿美元的“扭曲操作”政策,投资者大失所望,避险情绪升高,国际大宗商品与重要股市接连收到重创,WTI原油期货也创出了近1年来的新低,加之国内中小企业资金压力剧增,温州民间贷款泡沫破裂,大量企业主出逃,显示出国内中小企业生存环境较差,这些因素导致了LLDPE在9月惨淡的表现。

进入10月后,利好消息开始出现,欧英央行推出新一轮宽松政策;法德宣布希腊将不会推出欧元区;美国9月非农就业指标出现好转,PMI也大幅超过预期;大商所LLDPE注册仓单量也从最高位55305手降至40595手,反映了LLDPE市场供求关系稍有好转;目前现货价格已经跌破成本价,并且相对期货价格已经保持了近1个月的升水,国际原油价格开始强劲反弹,L1201合约在经过前期两轮大幅下跌后也出现反弹迹象。10-11月是传统农膜旺季,期间内LLDPE期价通常出现年内相对高点,因此我们预计LLDPE出现了一定的反弹行情,但上方压力较大,预计反弹高度有限,并且但斯洛伐克国会否决欧元区救助基金议案,惠誉标普大幅调低欧洲银行评级,希腊违约概率依然很大,欧债危机并没得到实质性改观,大宗商品后市继续下跌可能性很大。

国际油价反弹迅猛,长期好转条件还未成熟

WTI原油主力合约由于欧盟决定推迟希腊新一期援助后市场悲观情绪影响跌至了年内最点点74.95美元,后在美国好转的经济数据及欧洲新的量化宽松政策影响下方才止跌反弹,加之伊拉克两条主要输油管火灾停产,9月份欧佩克成员国的石油日产量平均下降了13万桶至每天3000万桶,都将在短期内加大了原油供应紧缺的预期,此后原油期货迅速回升到86.09美元/桶后冲高回落,短短五天反弹14.9%。

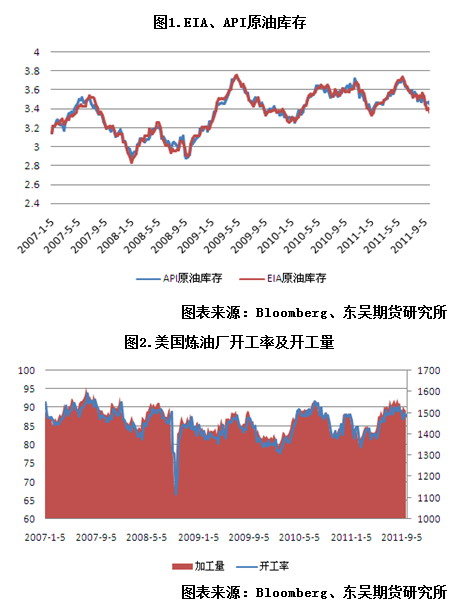

EIA与API数据显示9月30日当周EIA原油库存较上周减少467.9万桶,API原油库存较上周减少306.9万桶,近期下降趋势明显,在原油价格已经相对合理的阶段,说明近期美国市场原油需求有所回升。美国炼油厂开工率与开工量较上周与当月均值变化皆不大,整体来说还保存在高位,说明美国的原油需求量没有明显下滑。

中长期来看,由于全球经济放缓已成定局,未来1-2年全球对原油需求量增速也将明显放缓,在产量不断增加的背景下,原油中期前景并不乐观。

石油输出国组织(OPEC)9月预估今年全球石油需求比先前预测少15万桶,明年需求也不振。今年石油需求预估为每日8,799万桶,比去年增加106万桶,但比8月时预估的8,814万桶少15万桶;明年每日需求预测为8,926万桶,也低于上个月的预估。OPEC表示,调降预测值主要是因为金融风暴的效应仍在发威,将影响世界原油需求增速。国际能源署(IEA)则将今年全球石油需求日均增长将降低16万桶至104万桶,2012年全球石油需求日均增长将降低19万桶至142万桶。美国能源署(EIA)宣布美国7月份的石油需求量同比下降了3.95%,这是2009年10月以来的最大的年比下跌。三大能源机构先后下调今明两年全球石油需求预期,预示着对原油中长期走势依然较悲观。

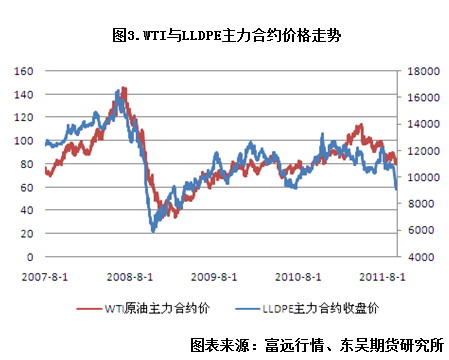

由于原油裂解产品乙烯占LLDPE成本87%,LLDPE的价格走势与原油相关性极大,因此我们预计LLDPE短期将跟随原油震荡反弹,但中期下跌趋势不变。

基本面无明显好转,库存压力仍然较大

目前化工行业整体景气度处于低谷,并且复苏步伐缓慢。上游乙烯与石脑油下行态势明显,未来几年是乙烯产能扩张高峰期,并且新增产能主要集中在亚洲与中东,对于未来LLDPE的成本将产生长期的下行压力,削弱LLDPE上游成本支撑。

供应方面,LLDPE市场库存维持高位,一是进口料到港较多,外盘低价货源冲击国内市场;二是集中检修期的结束使得国内产量呈现增长趋势,上海石化1#LDPE及独山子石化PE装置本月已恢复开车,将加大市场货源供应量;此外,国内大型煤制烯烃项目--神华包头三季度已正式投产,年产60万吨的产能对于市场后期的压力不容小觑;目前PE的炼化装置开工率已由7月的最低75%恢复至85%以上,预计未来几个月国内PE国内仍将保持在80万吨/月之上;三是就是LLDPE期货9月份合约交割货物尚未消化,市场供应压力不减;LDPE与LLDPE价差不大,市场需求也较疲软,因此转产可能性也不高。总体来说,LLDPE市场供应仍然过剩。

现货市场方面,随着9月期货主力合约价格约20%的下挫,现货价格下跌幅度也非常大,但是由于生产商多处亏损状态,部分厂家甚至停止报价,目前现货较期货有一定的升水,预计未来现货价格将有进一步下跌来扭转期现倒挂现象。

需求方面,由于价格不占优势,下游出口萎缩比较严重,无法有效缓解库存压力;塑料制品工厂资金压力较大,集中采购积极性偏低,维持按需采购操作,其余处于需求旺季的原料偏少,对PE市场需求利好支撑有限。目前,出口企业、食品包装需求一般,开工率维持75%左右,10月份进口订单比去年减少15%-25%。农膜方面,加工厂开工率有所提高,从过去的30%-40%提高到50%-55%,但仍没有达到鼎盛时期的70%-80%。通常10-11月是LLDPE产生年内相对高点的时间段,但由于目前旺季不旺,因此LLDPE小幅反弹后继续下跌的可能性较大。

综合来看,LLDPE供需面并没有实质性好转,在市场悲观的气氛中,短期反弹或引发进一步下跌。

宏观形势稍有缓和,但危机根源没有解决

欧洲央行和英国央行宣布维持基准利率不变,并分别推出400亿欧元和750亿英镑的货币宽松方案,短期内将缓解市场流动性与大宗商品下行压力;10月德国总理默克尔与法国总统萨科齐在柏林就全新欧元区金融稳定方案达成一致,同意将共同扶持因债务危机而遭受重创的欧洲银行业,稳定欧洲经济大局。此外,两人还表示将继续推进拯救希腊的计划;9月份美国非农就业人数增加103,000人,采购经理人指数为51.6,皆高于预期;中国物流与采购联合会日前发布的9月份中国制造业采购经理指数(PMI)为51.2%,环比回升0.3个百分点。该指数最近两月连续回升,显示出经济发展回稳态势进一步增强。

但斯洛伐克外国会否决了欧元区救助基金,一旦EFSF不能顺利通过,将不利于稳定欧债危机;欧元区9月Markit制造业采购经理人指数(PMI)终值为48.5,创25个月(2009年8月以来)新低。此外穆迪下调了欧洲21家银行评级,惠誉下调意大利、西班牙主权评级,欧元区依然被乌云笼罩着。希腊危机虽然没有正式爆发,但由于目前只是采取拖延方式,并没有实质性的解决危机的根源,因此希腊违约的概率仍然很大,并将冲击欧洲银行体系,对世界经济造形成沉重打击。

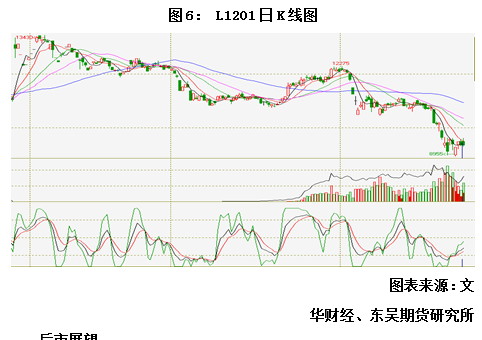

技术面分析

LLDPE主力合约在短短半个月内跌幅达20%,创下新低8955后开始逐步反弹,成交量持仓量也从低位开始回升,预示多空争夺又将开始激化,短期内震荡将加剧,预计后市将出现修复性走势,由于上方压力依然巨大,反弹后继续下跌可能性较大。

后市展望

从宏观面来看,虽然欧洲开始了新一轮宽松政策,美国经济数据也开始向好,但欧债问题仍未有实质性解决,德克夏银行已经因为深受希腊债券影响而被强制拆分,一旦希腊违约欧洲银行将遭受重创,继而打击世界整体经济;从基本面来看,原油处于强势反弹中,短期将提振LLDPE走势,但中长期来看由于全球经济放缓,产量提高,原油价格下行压力仍然较大,削弱LLDPE成本支撑;库存方面由于外盘低价货源冲击以及国内集中检修期的结束仍将保持在高位,对LLDPE现货价格形成压制;下游需求略有好转,目前处于农膜用量高峰期,将在一定程度上缓解LLDPE库存压力,但下游加工厂的开工率与历史同期相比仍有较大差距,提振作用有限;从技术上来看短期跌幅已达20%,加之外盘提振,短期将会出现修复性走势,但由于上方压力很大,预计反弹幅度有限,因此操作上以逢高沽空为主,并滚动操作以降低成本。

交易策略方面9600-9800区域空单分批建仓,并滚动操作以降低成本,下跌目标位8700-8800,中线止损10100。若直接下破8955,可跟进做空,止损9250,目标7800。

(东吴期货化工产品团队)

联系方式

东吴期货 研究所

传真:021-6312 8383 E-mail:yanfa@dwqh88.com

周波 研究所副所长,钢材资深分析师

倪耀祥 研究所总监

电话:021-6312 3063 E-mail:niyx@dwqh88.com

宋露 工业品高级分析师

电话:021-6312 3063 E-mail:songl@dwqh88.com

王平 农产品高级分析师

电话:021-6312 3065 E-mail:wangp@dwqh88.com

吴文海 能源化工高级分析师

电话:0512-62938107 E-mail:wuwh@dwqh88.com

叶斐 钢材分析师

电话:021-6312 8039 E-mail:yef@dwqh88.com

王凌 分析师

电话:0512-62938107 E-mail: wangling@dwqh88.com

丁磊助理分析师

电话:0512-62938107 E-mail:dingl@dwqh88.com

彭春晖 助理分析师

电话:021-6312 3067 E-mail:pengchh@dwqh88.com

权姝文 助理分析师

电话: 021-6312 3061 E-mail: quanshw@dwqh88.com

龙潇 助理分析师

电话:021-6312 3173 E-mail: longx@dwqh88.com

田瑞 助理分析师

电话:021-6312 3175 E-mail: tianr@dwqh88.com

裴洁 助理分析师

电话:021-6312 3177 E-mail: peij@dwqh88.com

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄