发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,方正,PVC,或,仍将,

原标题:供需矛盾加剧,PVC或仍将弱势下行

一、行情回顾

九月,PVC期货价格破位下挫,其主力合约V1201最低跌至6780元,于9月30日收于6930元,V1201合约价格一个月跌去1015元,跌幅达到12.8%。

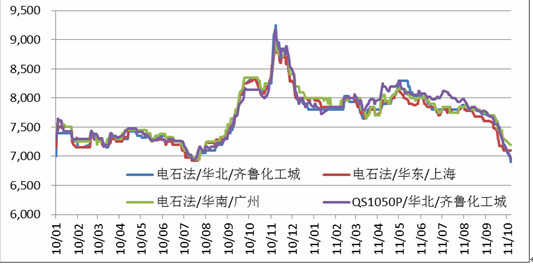

现货方面,国内PVC市场报价9月大幅下跌,跌到本年度新低点,主要原因在于外围经济面临的下行风险,美国三大股指在利率决定发布会后大幅下跌。美国推出宽松政策预期兑现以及国内对于资金压力的恐慌情绪蔓延成为下跌的主导。受此影响,PVC价格一蹶不振,连续下跌。月初较之现在,各地市场有500-600元/吨的下跌幅度,现普通五型电石料河北地区市场不含票低位至6600元/吨左右,华东地区主流在7050-7150元/吨左右,华南地区至7100-7200元/吨,乙烯料下跌幅度近800元/吨,现1000型齐鲁化工城在7250元/吨左右,华东地区7450元/吨左右,华南地区7500元/吨左右。

图1:PVC国内现货价格走势图

PVC

数据来源:方正期货研究所

二. 基本面分析

2.1.成本分析

电石法PVC是由煤炭炼成电石,再由电石加工成PVC,电石法PVC的成本分类中,电石的成本占主要比例。

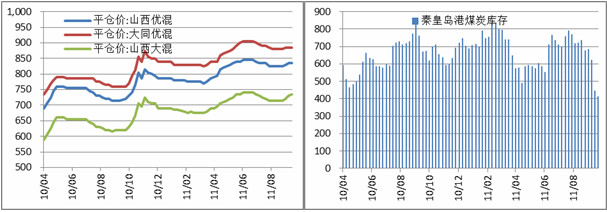

在煤炭方面,环渤海地区动力煤市场已经略显“卖方市场”倾向。此前连续两周保持稳定的秦皇岛港煤炭价格本周出现5元/吨的整体性回升,“上涨”成为环渤海地区六大港口煤炭价格主流走势。但仍不乏部分港口煤炭价格继续出现下滑,4500大卡发热量市场动力煤价格在黄骅港以及天津港(600717,股吧)均有5元/吨的跌落。

综合分析认为,大秦铁路(601006,股吧)检修的消息所带来的影响正在逐渐显现,其对北方主要中转港口煤炭库存的下跌起着支撑作用,而主要港口煤炭库存的回落,使得环渤海地区可供煤炭资源减少,一定程度上助推了环渤海地区市场动力煤价格的上涨。

图2:秦皇岛煤炭价格走势图 图3:秦皇岛煤炭库存走势图

煤炭

数据来源:方正期货研究所

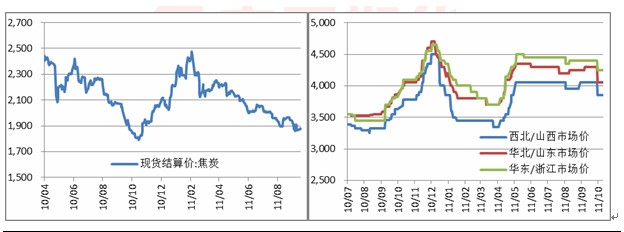

电石方面,月初电石价格稍有上涨,但受制于PVC需求羸弱,电石出货逐渐不畅,目前电石企业心态开始转变,开始采取了随到货调整开工和稳价观望的的态度,月底,电石价格稍有下行之势。截至月底,各地PVC厂电石接收价:优级品山东接收价4200-4300元/吨;天津河北地区电石接收价格4100-4200元/吨;河南地区的电石主流接收价格在4000-4100元/吨;江浙285L/KG的接收价4300-4400元/吨;东北地区295L/KG的接收价4200-4300元/吨;山西地区接收价3900-4000元/吨。

图4:渤商所焦炭现货价格走势图 图5:电石价格走势图

焦炭

数据来源:方正期货研究所

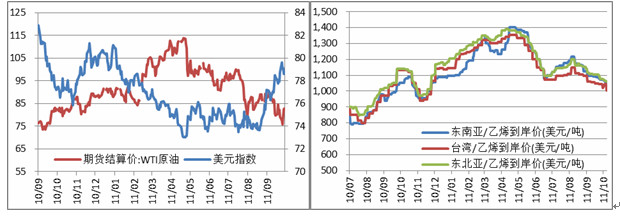

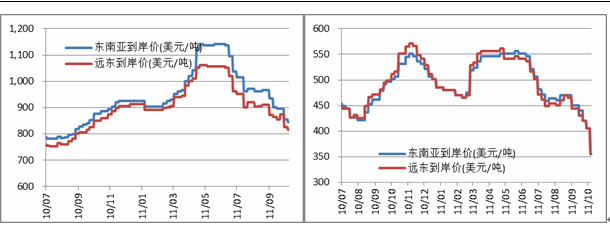

乙烯法PVC的成本主要由乙烯构成,由图10和图11可得,原油价格9月继续震荡走低,并于9月创出今年以来新低,受此影响,亚洲乙烯价格较之前一个月报盘下行,月初乙烯收盘价格分别为CFR东北亚1141美元/吨和CFR东南亚乙烯1126美元/吨,由于下游需求低迷及上游原油回落的打压,至9月21日收盘亚洲乙烯价格在1103美元/吨CFR东北亚和1089美元/吨CFR东南亚。下游需求不景气,石脑油价格高位,商家利润偏低,9月买卖双方交投意向持续偏淡,场内交易活动稀少。同时在经济显著放缓的背景下,大宗商品仍处于低迷下行态势中,同步受到原油期货大跌和局部供应增加,需求弱势整理影响,包括PVC,EDC,VCM在内的多产品需求交易迟缓。市场整体经济形势经受大的考验与冲击,操作者谨慎观望。后续十月份,部分韩国、日本或台湾装置仍有陆续的检修安排。但对亚洲乙烯的影响尚不明朗,估计维持窄幅震荡格局的趋势。

图6:美元石油走势图 图7:亚洲乙烯走势图

美元石油

数据来源:方正期货研究所

图8:亚洲VCM价格走势图 图9:亚洲EDC价格走势图

VCM

数据来源:方正期货研究所

2.2.供需分析

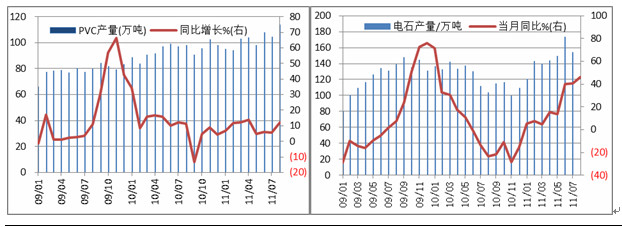

相关数据显示, 2011年8月份中国大陆PVC纯粉产量为113.65万吨,较上月增加9.5万吨,环比增长9.12%,较去年同比增长12.1%。2011年1-8月份PVC粉累计产量为845.07万吨,同比增加约11.9%。

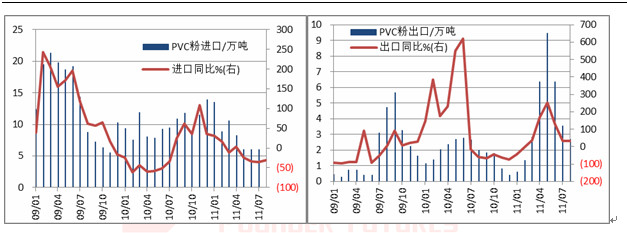

中国海关统计数据显示,7 月份我国共进口聚氯乙烯纯粉6.0万吨,同比下滑36.21%,进口均价为1216.44 美元/吨,同比下降0.63%;7 月份我国共出口聚氯乙烯纯粉3.54 万吨,同比增长了34.23%,出口均价为1141.03 美元/吨,同比下降了44.10%。今年前7 个月我国PVC 净进口量为32.62 万吨,去年同期净进口量为53.77 万吨。以上数据说明,我国PVC 净进口量下滑明显,分析原因主要是国际市场上乙烯法PVC 价格偏高,同时国内需求也不及历史同期。

图10:PVC产量走势图 图11:电石产量走势图

PVC

数据来源:方正期货研究所

图12:PVC进口量走势图 图13:PVC出口量走势图

PVC

数据来源:方正期货研究所

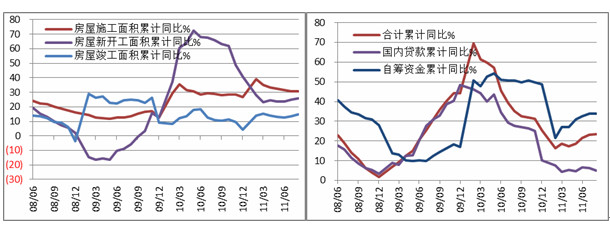

在终端需求方面,房地产行业对PVC的需求占到了PVC总需求的60%以上,国内下游方面,PVC的型材和管材主要用于建材市场。受楼市调控步步紧逼、层层加码的影响,建材市场需求受到了明显抑制,PVC消费亦未出现好转征兆。据悉,一些型材和管材加工企业订单较少,有的企业甚至感觉比2008年的危机还严峻。从房地产数据来看,全国房屋竣工面积累计同比增速出现了放缓的迹象。今年计划的1000万套保障性住房对市场的影响并未显现,PVC需求好转尚需时日。

1—8月国内累计房屋新开工面积约为13.19亿平方米,当月同比增幅31.96%。同期全国城镇保障性住房和棚户区改造住房已实物开工868万套,开工率为年初计划总数的86%(不含西藏自治区)。虽然整体房屋开工率保持较高的增速,但房企资金紧张,多数工程整体施工进展缓慢。而房地产市场对PVC型材的需求主要集中在建设末期。加之PVC型材生产企业本身亦陷入了资金紧张的局面,多是据单生产,整体下游需求乏力。

图14:房屋新开工施工竣工面积累计同比 图15:房地产开发资金来源累计同比

房屋新开工

数据来源:方正期货研究所

三、技术分析

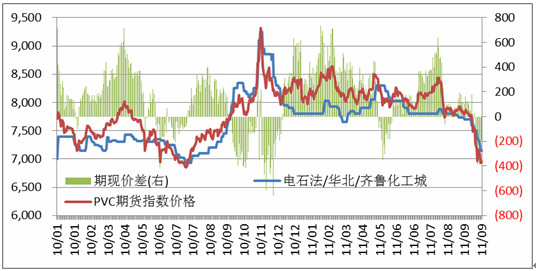

由图16显示,9月,PVC期货合约较现货合约下挫更猛,期现价差由正转负,截止9月30日,现货价格高于期货价格约200元。同时,相对于LLDPE和PTA化工期货品种,PVC现货价格跟随期货价格下跌的更猛,由此,未来PVC或将更加的弱势。

图16:PVC期现价差走势图

PVC

数据来源:方正期货研究所

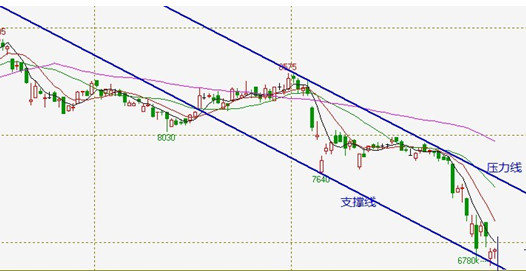

由图17的V1201合约技术分析可得,目前V1201价格处于如图压力线和支撑线的下降通道中,在PVC期货价格未突破压力线时,投资者不宜盲目抢反弹,未来PVC或仍将弱势下行。

图17:V1201合约技术分析图

V1201

数据来源:方正期货研究所

四、行情展望与投资策略

综合分析,在房地产的“金九银十”两月,楼市的旺季惨淡将成为定局,而外国宏观经济在欧洲债务危机的阴霾之下,难有起色。PVC供给充足,需求羸弱,未来PVC或难有表现,电石价格的下跌也弱化了PVC的成本支撑。通过技术分析图可得,目前PVC沿着下降通道运行,建议投资者在V1201未突破压力线的前提下,逢高沽空,顺势而为。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄