发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,大豆,中期,原,

原标题:出口提振美豆暂止跌 中期宏观面仍不乐观

摘要: 十一长假期间,受周边市场拖累,美豆出现大幅下跌,跌幅逾5%。然而十一长假过后,宏观面暂时趋于平静,加上一纸来自中国的订单令美豆止跌反弹,重新站上1200美分。而四季度向来是美豆出口旺季,市场对出口的关注增加,因此我们认为在宏观面暂时没有新利空出现的情况下,短期内出口支撑豆价保持坚挺的可能性较大,但中期走势不能过于乐观。

一、 美豆产量下滑

当前北半球的新作大豆已经处于收割阶段,整体而言减产已成定局。美豆产量方面,USDA10月份供需报告显示,2011/12年度美豆单产预估为41.5蒲式耳/英亩,产量预估为30.6亿蒲式耳,较去年的33.29亿蒲式耳减幅达8%。报告数据均低于市场预期。

美国农业部报告结果与市场预期对比(单位:10亿蒲式耳)

| 11/12年度 | 报告结果 | 平均预测 | 预测范围 | USDA9月预测 | 10/11年度 |

| 大豆产量 | 3.06 | 3.081 | 2.930-3.162 | 3.085 | 3.329 |

| 大豆亩产 | 41.5 | 41.8 | 40.0-42.9 | 41.8 | 43.5 |

| 结转库存 | 0.16 | 0.183 | 0.153-0.255 | 0.165 | 0.215 |

(单位:百万蒲)

美豆

资料来源:USDA 东海期货

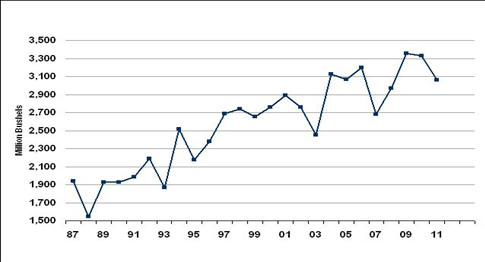

季度库存方面,美国农业部9月30日公布的季度谷物库存报告显示,截止到9月1日,美国大豆库存为 2.15亿蒲式耳,低于市场预估的2.25亿蒲式耳,但远高于去年同期的1.51亿蒲式耳,6月1日库存为6.19亿蒲式耳。年末结转库存方面,美国农业部10月份供需报告显示,2011/12年度美豆年末结转库存预计为1.6亿蒲式耳,去年同期为2.25亿蒲式耳。从库存消费比来看,美豆新作的库存消费比预计为5.1%,去年为6.9%。通常美豆年末结转库存在1.5-2亿蒲式耳之间,是属于供需偏紧的年份。全球大豆产量预计为2.586亿吨,较上月预测减少40万吨,主要是因为美豆产量下调。印度和乌克兰大豆产量上调。加拿大产量小幅下调起到抵消作用。

因此我们有理由认为2011/12年度美豆整体依然处于供需紧平衡状态,也就为美豆在遍地哀鸿的市场中强势反弹奠定了基础。

二、 中国减产,加大进口

中国今年大豆产量也出现下滑且幅度较大。特别是主产区黑龙江省,经过我们实地调研,发现受种植效益比影响,黑龙江省各地大豆种植面积均出现缩减,降幅大的在30%左右。而按照黑龙江省统计局数据,2010年黑龙江大豆种植面积6717.7万亩,今年或将缩减到4700左右。缩减的面积大部分用于改种玉米和水稻。大豆田改种其他作物受一定的限制,如积温、水源等问题决定了更改种植作物是否可行。以依安县为例,去年共种植大豆170万亩,而今年只有110万亩,降幅35%,而相应地水稻和玉米面积均出现增加。

2011年度依安县主要农作物种植情况调查表

单位:万亩、公斤、万吨

| 作物 | 面积 | 亩产 | 总产 | 商品量 |

| 水稻 | 23.6 | 500 | 11.8 | 8 |

| 玉米 | 210 | 500 | 105 | 80 |

| 大豆 | 110 | 140 | 15.4 | 14 |

2011年依安县作物成本及收益调查表(元)

| 种子 | 成本 | 底肥 | 成本 | 追肥 | 成本 | 播种 | 中耕管理 | 喷药 | 起收 | 其他 | 总效益 | 纯收入 | |

| 玉米 | 4 | 48 | 80 | 120 | 30 | 40 | 5 | 50 | 20 | 50 | 30 | 960 | 597 |

| 大豆 | 10 | 30 | 50 | 75 | 5 | 50 | 20 | 20 | 20 | 600 | 380 | ||

| 水稻 | 10 | 30 | 60 | 90 | 20 | 30 | 180 | 50 | 45 | 50 | 1560 | 1085 |

三、 短期反弹,中期走势仍看宏观

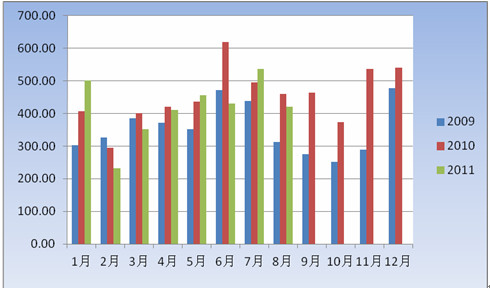

来自中国的订单刺激了美豆市场,本周二,CBOT11月大豆劲升58美分,一改之前的颓势,重新站上1200美分。从季节性上来看,第四季度向来是美豆的出口旺季,这一期间美豆出口量大约能占到全年出口量的40%以上,市场对于出口的关注度也最高,出口数据的好坏往往更能左右市场走势。同样,四季度也是中国大豆进口较为集中的时期,去年10-12月,中国共进口大豆1450万吨,月均进口483万吨,高于全年的月均454万吨水平。今年在国产大豆减产,国储收豆困难的情况下,预计短期内中国将加大进口力度。这对美豆出口无疑是利好。

中国大豆月度进口量

大豆

资料来源:商务部

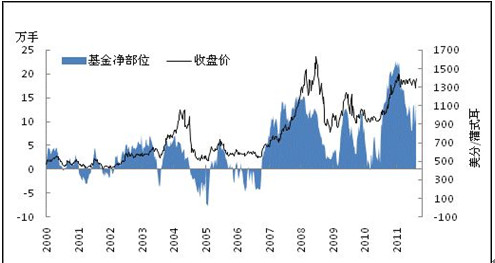

然而,我们认为美豆中期走势仍不能过于乐观:今年八月份以来,在美国暂时度过了主权评级下调危机之后,欧债危机却开始全面爆发。国际三大评级机构陆续调降欧元区一些成员国的主权债务评级或银行信用评级,成为了当前全球金融市场动荡的导火索。上述欧洲国家是否会发生主权债务违约问题正在备受全球投资者关注,而全球商品市场自九月份以来的持续暴跌也正是对当前愈演愈烈的欧债危机作出的回应,基金迅速大举抽离商品市场,根据CFTC持仓报告显示,短短一个月时间内,大投机基金和指数基金在美豆期货上的净多持仓量出现快速回落。截止10月4日,基金在CBOT大豆上的净多头寸由上周的151915手下降至本周的110571手,较9月初近20万的头寸已经减少了44.5%。在CBOT豆油上的头寸由上周的净多27606手转为净空3125手。基金大举抽离市场,意味着美豆期价失去了一股重要的推涨力量,而一旦宏观经济面再爆出利空,可以预见后期豆类价格依然面临下行压力。

基金在CBOT大豆净多头寸

大豆

资料来源:CFTC

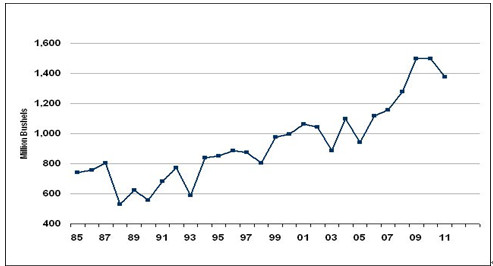

从USDA调降美豆出口量也可以瞧出对未来美豆出口前景的悲观。我们注意到,7月中下旬美债危机爆发以来,USDA在悄然调降美豆出口数据预测,7月预测为14.95亿蒲式耳,而8月大幅调降至14亿蒲式耳,9月为14.15亿蒲式耳,本月预测美国11/12年度大豆出口量为13.75亿蒲式耳,较7月预测已经减少了1.2亿蒲式耳,不仅反映了出口销售进度缓慢及年度初期南美竞争加剧的状况,调降的时间点8月—美债危机爆发的时间—似乎也暗示了对未来经济下滑,需求减弱的担忧。

美豆出口预期下滑

单位:百万蒲式耳

大豆

资料来源:USDA 东海期货

四、 总结与建议

综上所述,受出口好转的影响,短期内美豆止跌企稳,甚至在宏观面相对平静的情况下出现强劲反弹。然而当前欧元区深陷债务危机恐积重难返,美国经济低增长高失业率的局面难有改观,全球金融市场受困于债务危机,投机基金大规模撤资,均不支持美豆期价持续大幅上涨,而一旦危机爆发,转而向下的可能性更大。因此对这波由美豆领衔的连豆的反弹,应谨慎对待,操作上保持弱势思维为宜。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄